Dự báo kết quả kinh doanh ASML: Thách thức lớn để vượt kỳ vọng lợi nhuận sau đà tăng gần 30% trong năm 2026

Podcast AI

ASML dự kiến công bố báo cáo tài chính quý 4 và cả năm 2025, đồng thời đưa ra dự báo cho năm 2026. Doanh thu quý 4 dự kiến đạt 9,2-9,8 tỷ USD, biên lợi nhuận gộp 51-53%, và doanh thu năm 2026 không thấp hơn năm 2025. Các ngân hàng như Morgan Stanley, UBS, JPMorgan đều nâng giá mục tiêu cổ phiếu ASML. Tuy nhiên, với đà tăng giá cổ phiếu gần 30% trong tháng 1 và dự báo thận trọng từ ASML, nhà đầu tư cần lưu ý rủi ro "bán khi tin ra". Trọng tâm báo cáo tài chính sẽ là kết quả quý 4 và dự báo năm 2026, 2030. Rủi ro chính bao gồm giảm doanh thu từ Trung Quốc và các vấn đề thuế quan.

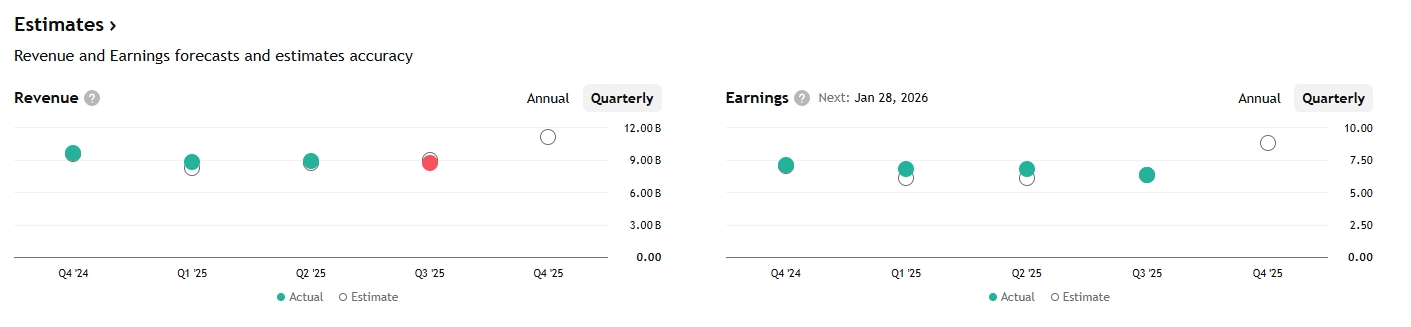

TradingKey - Trước khi thị trường Mỹ mở cửa vào thứ Tư ngày 28 tháng 1, gã khổng lồ thiết bị quang khắc Hà Lan ASML (ASML) sẽ công bố kết quả tài chính quý 4/2025 và cả năm, đồng thời đưa ra hướng dẫn hiệu suất cụ thể cho năm 2026. Trước đó, công ty đã cung cấp dữ liệu sơ bộ: doanh thu quý 4 dự kiến đạt từ ‐9,2 tỷ đến ‐9,8 tỷ, với biên lợi nhuận gộp từ 51–53%, đồng thời khẳng định doanh thu năm 2026 sẽ không thấp hơn năm 2025.

Trước thềm báo cáo lợi nhuận được công bố, gã khổng lồ Phố Wall Morgan Stanley đã chọn ASML là cổ phiếu ưu tiên hàng đầu trong nhóm ngành bán dẫn châu Âu. Cả Morgan Stanley và UBS đều đã nâng giá mục tiêu lên ‐1.400, trong khi JPMorgan đặt mục tiêu là 1.518 USD. UBS còn tin rằng kỳ vọng lợi nhuận của công ty cho năm 2026 và 2027 cao hơn khoảng 25% so với mức đồng thuận của thị trường.

Liệu lượng đơn đặt hàng có thể vượt mức đồng thuận?

Trước thềm kết quả quý 4, ASML đã đưa ra dự báo cho quý hiện tại: doanh thu từ ‐9,2 tỷ đến ‐9,8 tỷ và biên lợi nhuận gộp từ 51–53%. Ngoài ra, ASML dự kiến doanh thu cả năm 2025 sẽ tăng khoảng 15% từ mức ‐28,3 tỷ vào năm 2024 lên khoảng ‐32,5 tỷ, với biên lợi nhuận gộp cả năm đạt khoảng 52%.

Dự báo của các ngân hàng đầu tư cũng khá lạc quan. Theo báo cáo nghiên cứu từ Morgan Stanley, lượng đơn đặt hàng quý 4 của ASML có thể vượt kỳ vọng thị trường. JPMorgan cho biết nhờ lực đẩy từ các đơn hàng của TSMC và Samsung Electronics, lượng đặt hàng quý 4 của ASML dự kiến đạt ‐7 tỷ, cao hơn khoảng 4% so với mức đồng thuận, với hầu hết các đơn hàng quý 4 gắn liền với các lô hàng trong năm 2027.

Mặc dù những con số này thoạt nhìn có vẻ tích cực, nhưng trong bối cảnh giá cổ phiếu đã tăng vọt gần 30% kể từ tháng 1 (tính đến khi thị trường Mỹ đóng cửa vào ngày 23 tháng 1), cần thận trọng trước kịch bản "bán theo tin tức" (sell the news).

Vào ngày 15 tháng 1, TSMC thông báo chi tiêu vốn năm 2026 của họ sẽ tăng lên mức 52–56 tỷ USD, làm dấy lên đợt tăng giá của các cổ phiếu bán dẫn. Cổ phiếu của ASML tại châu Âu đã chạm mức cao kỷ lục ‐1.167 trong phiên, với vốn hóa thị trường vượt 500 tỷ USD, trở thành công ty có giá trị nhất châu Âu. Cơ quan xếp hạng Morningstar tin rằng điều này sẽ mang lại lợi ích hữu hình cho ASML, vì nhu cầu về công suất mới của TSMC sẽ chuyển thành các đơn đặt hàng mới cho công ty.

Tuy nhiên, bất chấp những yếu tố thuận lợi này, triển vọng của ASML vẫn khá thận trọng khi chỉ dự báo doanh thu năm 2026 sẽ không thấp hơn năm trước, đồng thời đưa ra tín hiệu tiêu cực về việc sụt giảm doanh thu từ thị trường Trung Quốc.

Trong báo cáo lợi nhuận lần này, trọng tâm không chỉ nằm ở việc liệu kết quả quý 4 của ASML có đạt mức dự báo hay không, mà còn ở việc liệu chúng nằm gần biên trên hay biên dưới của phạm vi đó . Nếu doanh thu và biên lợi nhuận gộp quý 4 chỉ vừa đủ đạt phạm vi dự báo mà không có thêm chất xúc tác tích cực nào, cổ phiếu có thể đối mặt với áp lực lớn. Xét đến việc thị trường đã phản ánh những tin tốt này vào giá và cổ phiếu đã tăng gần 30% trong tháng này, kết hợp với hướng dẫn thận trọng của ASML, các nhà đầu tư có thể sẽ chọn cách chốt lời.

Hướng dẫn so với Thực tế

Các chuyên gia phân tích tin rằng thị trường cần tập trung nhất vào hướng dẫn hiệu suất năm 2026 và 2030 của công ty. Nhiều ngân hàng đầu tư đã nâng kỳ vọng đối với công ty trước khi kết quả được công bố.

Các chuyên gia phân tích tại Morgan Stanley cho biết nhờ việc tăng chi tiêu vốn cho nhà máy và bộ nhớ vào năm 2027, cùng với nhu cầu tại Trung Quốc tốt hơn mong đợi, họ tin tưởng hơn vào lợi nhuận cao hơn của ASML trong năm tài chính 2027, kỳ vọng lượng đơn đặt hàng trong 2-3 quý tới sẽ phản ánh động lực mạnh mẽ này.

UBS kỳ vọng doanh thu sẽ tăng 23% vào năm 2026 và 14% vào năm 2027, một mức tăng đáng kể so với các dự báo trước đó. Trong lĩnh vực bộ nhớ, UBS dự báo một chu kỳ chi tiêu vốn DRAM mạnh mẽ vào năm 2026, giúp doanh thu mảng bộ nhớ của ASML tăng 40%. Ngoài ra, với kỳ vọng chi tiêu vốn năm 2027 của TSMC – một khách hàng lớn – tăng 7%, UBS cũng nâng dự báo doanh thu cho phân khúc logic của ASML. Trước đó, UBS dự kiến doanh thu từ Trung Quốc năm 2026 sẽ giảm, nhưng hiện đã điều chỉnh dự báo thành đi ngang so với cùng kỳ năm ngoái. Những dự báo này hỗ trợ cho mức giá mục tiêu cao hơn mà UBS dành cho ASML.

Với kỳ vọng từ Phố Wall được đặt ở mức rất cao, nếu ASML không cung cấp được hướng dẫn chi tiết hơn hoặc tốt hơn mong đợi — mà chỉ đưa ra dự báo đã được phản ánh vào giá là doanh thu năm 2026 sẽ vượt năm 2025 — thì đà tăng của cổ phiếu sẽ khó có thể duy trì.

“Thiên nga xám” Trung Quốc và rủi ro thuế quan

Bất chấp kỳ vọng lớn từ các ngân hàng đầu tư cho quý này và hai năm tới, công ty vẫn cần giải quyết các rủi ro chính: việc điều chỉnh giảm kỳ vọng doanh thu từ thị trường Trung Quốc và các rủi ro về thuế quan.

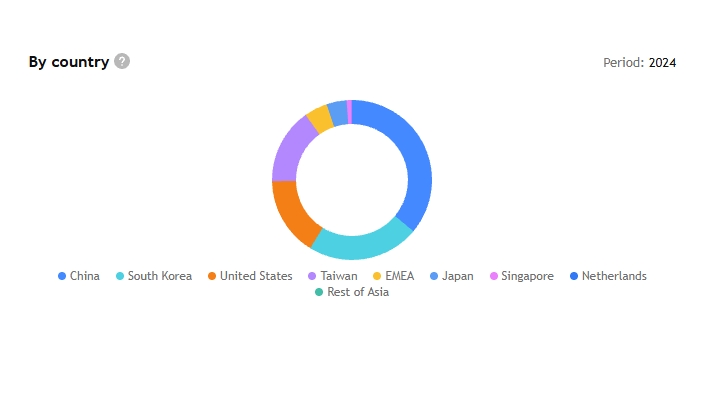

Công ty đã tuyên bố trước thềm báo cáo kết quả rằng doanh thu từ Trung Quốc năm 2026 sẽ giảm do các biện pháp kiểm soát xuất khẩu và sự tiến bộ trong công nghệ quang khắc nội địa của Trung Quốc. Thị trường Trung Quốc đã đóng góp đáng kể vào doanh thu của ASML trong giai đoạn 2024–2025: năm 2024, doanh thu từ Trung Quốc là ‐10,195 tỷ, tương đương 36,1% tổng doanh thu; quý 3/2025, con số này chiếm tới 42%. Là một trong những thị trường lớn nhất của ASML, doanh thu từ Trung Quốc sẽ quyết định phần lớn tổng doanh thu của công ty.

Ngoài ra, những tranh cãi gần đây về Greenland đã làm nổi bật những rạn nứt trong quan hệ Mỹ - châu Âu, khiến thị trường lo ngại sâu sắc về những bất ổn xung quanh khả năng áp thuế quan.

Hướng dẫn thận trọng của ASML đã phần nào làm giảm bớt kỳ vọng cao của thị trường, nhưng hai rủi ro này vẫn là những chủ đề không thể tránh khỏi. Doanh thu từ thị trường Trung Quốc có thực sự giảm không? Giảm bao nhiêu? Nếu giảm, liệu nhu cầu DRAM mạnh mẽ có thể bù đắp được tổn thất không? Nếu thuế quan tiếp tục tăng, ai sẽ chịu chi phí? Nó sẽ bào mòn biên lợi nhuận gộp đến mức nào?

Nếu ASML không thể đưa ra câu trả lời chi tiết hơn cho những câu hỏi này, cổ phiếu sẽ không chỉ chịu tác động từ tâm lý do dự báo thấp hơn kỳ vọng mà còn từ các yếu tố cơ bản bi quan của công ty trong hai năm tới.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.