Dự báo kết quả kinh doanh Quý 4 của Netflix: Mảng quảng cáo có thể thúc đẩy tăng trưởng, thỏa thuận với Warner Bros. là biến số then chốt đối với giá cổ phiếu

Podcast AI

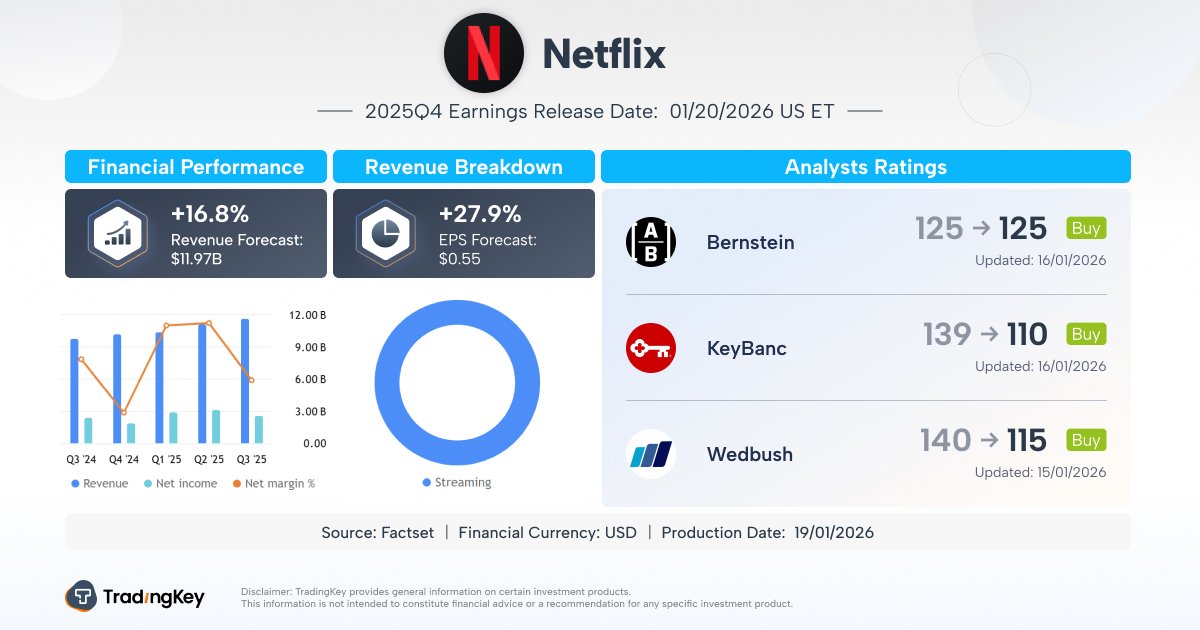

Netflix sẽ công bố kết quả kinh doanh quý 4/2023 với doanh thu dự kiến 11,97 tỷ USD, tăng 16,8% so với cùng kỳ. Thị trường chú ý đến đề xuất mua lại tài sản của Warner Bros. Discovery (WBD) và các tác động chiến lược dài hạn. Đề xuất mua lại WBD bằng tiền mặt có thể gây áp lực lên EPS năm 2026. Giá cổ phiếu đã giảm hơn 34% so với đỉnh năm 2025 do kỳ vọng lợi nhuận yếu và bất ổn xung quanh thương vụ. Tuy nhiên, tăng trưởng mảng quảng cáo là động lực chính, với kỳ vọng doanh thu quảng cáo trở thành động lực doanh thu cốt lõi vào năm 2026. Phố Wall lạc quan với xếp hạng "Mua" cho cổ phiếu, mục tiêu giá trung bình 124,39 USD.

TradingKey - Gã khổng lồ phát trực tuyến Netflix (NFLX.US) sẽ công bố kết quả kinh doanh quý 4 sau khi thị trường Mỹ đóng cửa vào ngày 20/1. Tuy nhiên, sự chú trọng của thị trường có thể không còn giới hạn ở kết quả của quý hiện tại mà đang chuyển hướng sang những diễn biến mới nhất liên quan đến đề xuất mua lại các tài sản của Warner Bros. Discovery (WBD) và những tác động chiến lược dài hạn của thương vụ này.

Theo dữ liệu từ FactSet, các chuyên gia phân tích dự báo doanh thu quý 4 của Netflix đạt 11,97 tỷ USD, tăng 16,8% so với cùng kỳ năm trước, với lợi nhuận trên mỗi cổ phiếu (EPS) khoảng 0,55 USD.

[Dự báo kết quả kinh doanh quý 4 của Netflix, Nguồn: TradingKey]

Đối mặt với sự cạnh tranh thâu tóm từ Paramount Skydance (PSKY), các tin đồn trên thị trường cho thấy Netflix (NFLX) có thể chuyển từ mô hình mua lại bằng tiền mặt và cổ phiếu ban đầu sang đề nghị hoàn toàn bằng tiền mặt để tăng khả năng cạnh tranh.

Phân tích thị trường cho rằng ý nghĩa chiến lược của thương vụ tiềm năng này, ở một mức độ nào đó, đang làm lu mờ tầm quan trọng của chính dữ liệu kinh doanh. Mặc dù định hướng tăng trưởng dài hạn của công ty vẫn rõ ràng, việc chuyển sang mua lại Warner Bros. Discovery (WBD) hoàn toàn bằng tiền mặt có thể gây áp lực lên lợi nhuận trên mỗi cổ phiếu vào năm 2026, tạo ra áp lực giảm giá đáng kể cho cổ phiếu.

Đáng chú ý, do kỳ vọng lợi nhuận yếu đi, kết quả kinh doanh không đạt kỳ vọng và những bất ổn xung quanh thương vụ mua lại Warner Bros. Discovery, giá cổ phiếu đã giảm hơn 34% so với mức đỉnh năm 2025.

Bỏ qua những bất ổn khác nhau do thương vụ mua lại mang lại, hầu hết các chuyên gia phân tích thị trường tin rằng sự tăng tốc đáng kể trong tăng trưởng mảng quảng cáo trong các gói đăng ký vẫn là động lực chính cho cổ phiếu Netflix (NFLX), đặc biệt khi số lượng người đăng ký đang hồi phục ổn định sau kết quả kinh doanh quý 3 tương đối đi ngang.

Về nguồn cung nội dung, phần cuối của 'Stranger Things', buổi phát trực tiếp giải NFL vào ngày Giáng sinh và phần thứ ba của 'Knives Out' với sự tham gia của Daniel Craig đều là những 'thỏi nam châm thu hút lưu lượng truy cập' kinh điển. Điều này khiến Phố Wall nhìn chung tin rằng kết quả doanh thu quý 4 của Netflix có khả năng sẽ ấn tượng hơn so với ba quý đầu năm.

Alicia Reese, chuyên gia phân tích tại Wedbush, tin rằng thị trường có thể đang đánh giá thấp tiến trình của Netflix (NFLX) trong việc thiết lập quảng cáo toàn cầu. Khi hệ sinh thái quảng cáo dần hình thành, phân khúc này đang bước vào giai đoạn mở rộng quy mô thực sự.

Công ty kỳ vọng doanh thu quảng cáo sẽ trở thành động lực doanh thu cốt lõi của Netflix vào năm 2026 và mở khóa thêm tiềm năng thương mại lớn hơn vào năm 2027. Điều này cũng có nghĩa là Netflix đang dần chuyển đổi từ mô hình đơn lẻ trước đây — vốn phụ thuộc nhiều vào phí đăng ký — sang một cấu trúc doanh thu đa dạng hơn.

[Hầu hết các chuyên gia phân tích vẫn lạc quan, đưa ra xếp hạng 'Mua' hoặc cao hơn; Nguồn: TradingKey]

Theo công cụ chấm điểm cổ phiếu của TradingKey, các chuyên gia phân tích Phố Wall nhìn chung rất lạc quan và đưa ra xếp hạng 'Mua' cho cổ phiếu này. Mục tiêu giá trung bình là 124,39 USD, tương ứng với mức tăng tiềm năng lên tới 41,35%.

Nhìn vào xu hướng điều chỉnh dự báo, trong ba tháng qua, dự báo EPS đã có 18 lần điều chỉnh tăng so với chỉ 9 lần điều chỉnh giảm; dự báo doanh thu có 25 lần điều chỉnh tăng so với chỉ 6 lần điều chỉnh giảm, phản ánh niềm tin vào triển vọng của chính Netflix (NFLX).

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.