Phân tích và Triển vọng Kinh tế Vĩ mô Hoa Kỳ năm 2026

Podcast AI

Kinh tế Mỹ dự kiến duy trì phục hồi mạnh mẽ năm 2026 với tăng trưởng GDP khoảng 2,5%. Các yếu tố thúc đẩy bao gồm đà tăng trưởng nội địa, hiệu ứng nền thấp từ việc chính phủ đóng cửa, nới lỏng tài khóa và chi tiêu vốn AI tăng cao. Lạm phát dự báo ổn định quanh 2,6%-2,8%. Fed có thể cắt giảm lãi suất hai lần vào tháng 6 và tháng 10. Thị trường chứng khoán Mỹ được kỳ vọng tiếp tục tăng trưởng nhờ các yếu tố vĩ mô thuận lợi và xu hướng giảm của USD.

Tóm tắt báo cáo

TradingKey - Tăng trưởng kinh tế Mỹ được kỳ vọng sẽ duy trì khả năng phục hồi mạnh mẽ trong năm 2026,được thúc đẩy bởi bốn yếu tố chính. Thứ nhất, xét từ góc độ trung hạn, nền kinh tế Mỹ đã có sự phục hồi mạnh mẽ bắt đầu từ quý 2/2025, với tốc độ tăng trưởng GDP thực tế hàng năm đạt 4,3% trong quý 3, vượt xa kỳ vọng 3,3% của thị trường. Là các chỉ số cốt lõi để đo lường động lực nội tại của nền kinh tế, sự phục hồi đáng kể trong tốc độ tăng trưởng tiêu dùng tư nhân và đầu tư đã nhấn mạnh nền tảng vững chắc củng cố khả năng phục hồi của nhu cầu nội địa Mỹ. Thứ hai, việc Chính phủ Mỹ đóng cửa trong quý 4/2025 kéo dài hơn dự kiến của thị trường, một diễn biến có khả năng đã kìm hãm tăng trưởng GDP trong quý đó. Hiệu ứng nền thấp kéo theo sẽ thúc đẩy các số liệu tăng trưởng kinh tế của Mỹ vào năm 2026, trong đó tốc độ tăng trưởng GDP trong quý 1 và quý 2 của năm sẽ nhận được lực đẩy rõ rệt hơn. Thứ ba, dưới sự thúc đẩy của Đạo luật "One Big Beautiful Bill", nỗ lực nới lỏng tài khóa của Mỹ trong nửa đầu năm 2026 dự kiến sẽ quyết liệt hơn đáng kể so với nửa cuối năm 2025. Hiệu ứng chính sách này sẽ được truyền dẫn đến nền kinh tế chủ yếu qua hai kênh: hoàn thuế và cắt giảm thuế cho khu vực hộ gia đình. Thứ tư, chi tiêu vốn trong lĩnh vực AI dự kiến sẽ vượt qua dự báo đồng thuận hiện tại của thị trường vào năm 2026, và các khoản đầu tư liên quan đến "AI+", bao gồm cả hạ tầng điện lực, cũng có khả năng vượt kỳ vọng. Theo một báo cáo nghiên cứu gần đây của Cục Dự trữ Liên bang (Fed), đóng góp của chi tiêu vốn AI vào tăng trưởng GDP có khả năng tăng lên 0,4 điểm phần trăm vào năm 2026, cao hơn mức của năm 2025.Dựa trên bốn yếu tố trên, tính toán của chúng tôi chỉ ra rằng tốc độ tăng trưởng GDP thực tế cả năm của Mỹ có thể đạt khoảng 2,5% vào năm 2026, con số này cao hơn đáng kể so với mức đồng thuận 2,1% hiện tại của thị trường.

Về mặt lạm phát và chính sách tiền tệ, do sự kết hợp của nhiều yếu tố — bao gồm tác động lan tỏa của thuế quan đối với lạm phát thấp hơn dự kiến trước đây, xu hướng giảm trên diện rộng của giá dầu quốc tế và tăng trưởng tiền lương liên tục ở mức thấp — khả năng lạm phát tăng mạnh trở lại trong năm 2026 vẫn ở mức thấp, mặc dù chỉ số CPI tổng thể và CPI lõi hiện tại ở Mỹ vẫn cao hơn nhiều so với mục tiêu chính sách 2%.Cả hai chỉ số lạm phát này được dự báo sẽ ổn định trong khoảng từ 2,6% đến 2,8% trong suốt năm nay.Khả năng phục hồi của tăng trưởng kinh tế đã làm giảm tính cấp thiết của việc Cục Dự trữ Liên bang phải thực hiện một chu kỳ cắt giảm lãi suất kéo dài; trong khi đó, mức lạm phát vừa phải và trong tầm kiểm soát đã loại trừ khả năng Fed tái khởi động chu kỳ tăng lãi suất. Trong bối cảnh đó,sự đồng thuận hiện tại của thị trường cho thấy Cục Dự trữ Liên bang có thể thực hiện hai đợt cắt giảm lãi suất, mỗi đợt một lần vào tháng 6 và tháng 10 năm 2026.Trên thị trường chứng khoán Mỹ, nhiều chất xúc tác tích cực đang hội tụ: được hỗ trợ bởi khả năng phục hồi mạnh mẽ của tăng trưởng kinh tế Mỹ, những thuận lợi rõ rệt từ chu kỳ cắt giảm lãi suất của Fed, và thế mạnh nền tảng từ tiến trình công nghiệp hóa ổn định trong lĩnh vực AI mà không hình thành bong bóng định giá đáng kể — cùng với lợi tức tái phân bổ vốn toàn cầu do chỉ số đồng USD duy trì trong quỹ đạo đi xuống.Trong bối cảnh đó, thị trường chứng khoán Mỹ được kỳ vọng sẽ duy trì tiềm năng tăng trưởng vào năm 2026, với các chỉ số cốt lõi và các cổ phiếu dẫn dắt ngành có khả năng tiếp tục xu hướng tăng trưởng trong biên độ dao động.

Kinh tế vĩ mô

Đà phục hồi gần đây của tăng trưởng kinh tế Mỹ đã vượt qua kỳ vọng trước đó của thị trường, và nền kinh tế Mỹ dự kiến sẽ duy trì hiệu suất phục hồi trong năm nay. Tính toán của chúng tôi cho thấy tốc độ tăng trưởng GDP thực tế cả năm 2026 có thể đạt khoảng 2,5%, cao hơn đáng kể so với mức đồng thuận 2,1% của thị trường. Cụ thể, có bốn yếu tố chính thúc đẩy sự tăng trưởng kinh tế tương đối mạnh mẽ của Mỹ trong năm 2026.

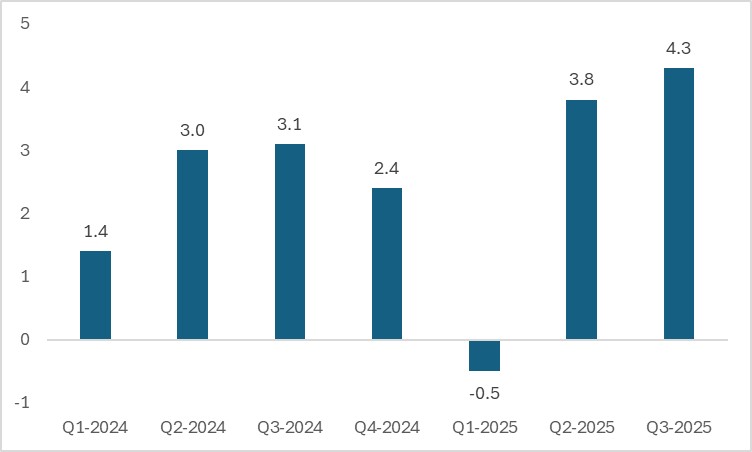

Thứ nhất, hiệu suất tổng thể của các dữ liệu kinh tế mới công bố đã vượt qua mức đồng thuận trước đó của thị trường, xác nhận rằng khả năng phục hồi của tăng trưởng kinh tế Mỹ năm 2026 có nền tảng vững chắc để tiếp tục. Về tăng trưởng kinh tế, tốc độ tăng trưởng kinh tế Mỹ đã có sự phục hồi mạnh mẽ kể từ quý 2 năm ngoái, với tốc độ tăng trưởng GDP hàng năm đạt 4,3% trong quý 3, vượt xa kỳ vọng 3,3% của thị trường. Là các chỉ số cốt lõi để đo lường động lực nội tại của nền kinh tế, tốc độ tăng trưởng kết hợp của tiêu dùng tư nhân và đầu tư đã phục hồi lên mức 3%, tiệm cận mức trung bình 3,1% trong nửa cuối năm 2024, cho thấy khả năng phục hồi của nhu cầu nội địa Mỹ vẫn rất vững chắc. Về thị trường việc làm, mặc dù số lượng việc làm phi nông nghiệp trong tháng 12 thấp hơn kỳ vọng với sự phân bổ ngành tương đối tập trung, nhưng ý định tuyển dụng của các doanh nghiệp được khảo sát bởi Liên đoàn Doanh nghiệp Độc lập Quốc gia (NFIB) nhìn chung đã có xu hướng tăng trong những tháng gần đây. Kể từ tháng 12, số đơn xin trợ cấp thất nghiệp lần đầu hàng tuần cũng nhiều lần vượt qua kỳ vọng. Những tín hiệu này đều chỉ ra rằng thị trường việc làm vẫn còn dư địa để cải thiện hơn nữa, với rủi ro suy giảm đã phần nào giảm bớt.

Biểu đồ: Tốc độ tăng trưởng GDP thực tế (%, theo quý, đã điều chỉnh theo năm)

Nguồn: Refinitiv, TradingKey

Thứ hai, thời gian Chính phủ Mỹ đóng cửa trong quý 4/2025 đã vượt quá kỳ vọng của thị trường. Sự kiện này có khả năng gây tác động kìm hãm đối với tăng trưởng GDP trong quý đó, và hiệu ứng nền thấp kéo theo sẽ thúc đẩy các con số tăng trưởng kinh tế cho năm 2026, trong đó tốc độ tăng trưởng GDP trong quý 1 và quý 2 của năm sẽ nhận được lực đẩy đặc biệt đáng chú ý. Tác động tiêu cực của việc chính phủ đóng cửa đối với nền kinh tế trong quý 4/2025 được truyền dẫn chủ yếu qua hai kênh: thứ nhất, việc tạm dừng trả lương cho nhân viên liên bang, đình chỉ các hoạt động mua sắm của chính phủ liên bang và tạm dừng chi tiêu cho Chương trình Hỗ trợ Dinh dưỡng Bổ sung (SNAP) đã trực tiếp dẫn đến sự sụt giảm tổng cầu; thứ hai, việc ngừng việc và đình trệ sản xuất của các nhân viên liên bang trong thời gian không lương đã làm giảm quy mô sản lượng hiện tại. Theo ước tính từ Văn phòng Ngân sách Quốc hội (CBO), việc đóng cửa chính phủ trong sáu tuần có thể đã làm giảm 28 tỷ USD GDP của Mỹ trong quý 4/2025 so với kịch bản không đóng cửa. Sản lượng kinh tế bị kìm hãm sẽ dần được thu hồi trong ba quý đầu năm 2026, với quy mô tương ứng là 13 tỷ USD, 4 tỷ USD và 1 tỷ USD. Xét từ góc độ tốc độ tăng trưởng, do sự phục hồi của nhu cầu bị kìm nén và mức nền thấp trong quý 4/2025, tốc độ tăng trưởng GDP hàng năm theo quý của Mỹ trong quý 1/2026 dự kiến sẽ cao hơn khoảng 2 điểm phần trăm so với kịch bản không đóng cửa. Ngược lại, tốc độ tăng trưởng trong ba quý còn lại của năm 2026 sẽ chứng kiến sự điều chỉnh dần. Dựa trên phân tích trên, chúng tôi đánh giá rằng tốc độ tăng trưởng GDP của Mỹ trong quý 4/2025 sẽ nằm trong khoảng 1,0%-1,2%, trong khi tốc độ tăng trưởng GDP cả năm 2026 dự kiến đạt 2,5%.

Thứ ba, dưới sự thúc đẩy của Đạo luật "One Big Beautiful Bill", quy mô nới lỏng tài khóa của Mỹ trong nửa đầu năm 2026 dự kiến sẽ lớn hơn đáng kể so với nửa cuối năm 2025. Hiệu ứng chính sách này sẽ được truyền dẫn đến nền kinh tế chủ yếu qua hai kênh: hoàn thuế và cắt giảm thuế cho khu vực hộ gia đình. Đạo luật "One Big Beautiful Bill", có hiệu lực từ tháng 7/2025, bao gồm các quy định mới về giảm thuế cho các hộ gia đình. Mặc dù các quy định này có hiệu lực hồi tố từ tháng 1/2025, nhưng Sở Thuế vụ (IRS) đã không hoàn tất việc sửa đổi và tối ưu hóa tờ khai thuế cho đến tận năm 2026, dẫn đến việc các hộ gia đình Mỹ đã nộp thừa thuế đáng kể cho năm tính thuế 2025. Với thời hạn nộp thuế vào ngày 15/4 đối với cư dân Mỹ, tổng số tiền hoàn thuế mà khu vực hộ gia đình nhận được trong nửa đầu năm 2026 dự kiến sẽ tăng từ 50 tỷ USD đến 100 tỷ USD, chiếm khoảng 0,25% GDP của Mỹ vào năm 2026. Hiệu quả thúc đẩy tăng trưởng thực tế của việc hoàn thuế và giảm thuế đối với nền kinh tế phụ thuộc vào quy mô của số nhân tài khóa. Theo ước tính của Văn phòng Ngân sách Quốc hội (CBO), số nhân tài khóa trung vị cho các nhóm thu nhập thấp và trung bình là 0,9, trong khi đối với các nhóm thu nhập cao chỉ là 0,35. Do các nhóm thu nhập cao dự kiến sẽ được hưởng lợi nhiều hơn từ đợt cắt giảm thuế này, chúng tôi đánh giá rằng số nhân tài khóa tổng thể của chính sách sẽ tương đối thấp, ở mức khoảng 0,4. Dựa trên tính toán này, chính sách hoàn thuế và giảm thuế cho hộ gia đình dự kiến sẽ thúc đẩy tốc độ tăng trưởng GDP của Mỹ thêm khoảng 0,1 điểm phần trăm vào năm 2026.

Cuối cùng, chi tiêu vốn trong lĩnh vực AI dự kiến sẽ vượt qua mức đồng thuận hiện tại của thị trường vào năm 2026, và các khoản đầu tư liên quan đến "AI+" — bao gồm cả hạ tầng điện lực — cũng có khả năng vượt kỳ vọng. Triển vọng lạc quan của chúng tôi về chi tiêu vốn AI trong năm nay được củng cố bởi hai lý do then chốt. Một mặt, các bên tham gia thị trường cốt lõi chính đã điều chỉnh tăng dự báo hiệu suất của họ. Đại diện là bốn nhà cung cấp dịch vụ đám mây quy mô lớn — Amazon Web Services, Microsoft Azure, Google Cloud Platform và Oracle Cloud Infrastructure — tất cả đều đã nâng hướng dẫn chi tiêu vốn hai năm cho 2026 và 2027 sau khi công bố báo cáo tài chính quý 3/2025. Mặt khác, các doanh nghiệp chưa niêm yết cũng đã đồng loạt mở rộng chi tiêu vốn liên quan đến AI, với ví dụ điển hình là các công ty như xAI đã mở rộng kế hoạch chi tiêu vốn. Dựa trên tính toán toàn diện về chi tiêu vốn của các gã khổng lồ công nghệ Mỹ và các doanh nghiệp chưa niêm yết, tốc độ tăng trưởng chi tiêu vốn lĩnh vực AI trong năm 2025 có thể đã đạt khoảng 80%, cao hơn đáng kể so với mức dự báo 60% của thị trường vào đầu năm. Loại trừ các mặt hàng nhập khẩu liên quan, chi tiêu vốn AI đã đóng góp khoảng 0,3 điểm phần trăm vào tăng trưởng GDP của Mỹ trong năm 2025. Một báo cáo nghiên cứu gần đây từ Cục Dự trữ Liên bang (Fed) chỉ ra rằng, bằng cách xem xét toàn bộ chu trình lập kế hoạch, bắt đầu và hoàn thành dự án, tỷ lệ hủy bỏ dự án tiềm năng, cũng như tốc độ dòng vốn vào của các dự án mới trong tương lai, có thể ước tính được quy mô đầu tư trung tâm dữ liệu của Mỹ trong ngắn và trung hạn cũng như hiệu quả thúc đẩy tăng trưởng của nó đối với nền kinh tế. Với giả định cơ sở là duy trì tốc độ tăng trưởng của các dự án đã lập kế hoạch hiện tại, quy mô chi tiêu vốn AI của Mỹ vào năm 2026 có thể sẽ đạt 464 tỷ USD. Sau khi loại trừ các yếu tố nhập khẩu, đóng góp của nó vào tăng trưởng GDP dự kiến sẽ tăng lên 0,4 điểm phần trăm, cao hơn mức năm 2025.

Tóm lại, được hỗ trợ bởi các nền tảng vững chắc của tăng trưởng kinh tế, hiệu ứng nền thấp từ quý 4/2025, việc thực thi và có hiệu lực của Đạo luật "One Big Beautiful Bill", cùng với sự gia tăng liên tục của chi tiêu vốn trong lĩnh vực AI, chúng tôi kỳ vọng kinh tế Mỹ sẽ duy trì khả năng phục hồi mạnh mẽ vào năm 2026. Một nền tảng kinh tế vững chắc cũng sẽ cung cấp sự hỗ trợ kiên cố cho hiệu suất ổn định của tiêu dùng hộ gia đình. Tuy nhiên, đáng lưu ý là xu hướng tiêu dùng nhìn chung ổn định này có khả năng cho thấy sự phân hóa đáng kể giữa các tầng lớp xã hội khác nhau. So với các nhóm thu nhập cao, các nhóm thu nhập trung bình và thấp phụ thuộc nhiều hơn vào thị trường việc làm. Hơn nữa, sự hỗ trợ hướng đến hộ gia đình theo Đạo luật "One Big Beautiful Bill" tập trung vào việc cắt giảm thuế thay vì trợ cấp trực tiếp — một thiết kế chính sách mang lại lực đẩy cận biên rõ rệt hơn cho các nhóm thu nhập cao trong khi tạo ra hiệu ứng kích thích tương đối hạn chế cho các hộ gia đình thu nhập thấp. Đồng thời, hiệu ứng tài sản tạo ra từ sự tăng điểm của chứng khoán Mỹ cũng tập trung nhiều hơn ở các nhóm khá giả, với tác động thúc đẩy tiêu dùng đối với nhóm này lớn hơn nhiều so với các nhóm thu nhập thấp. Dựa trên phân tích trên, chúng tôi dự báo xu hướng phân hóa hình chữ K trên thị trường tiêu dùng và nền kinh tế tổng thể của Mỹ sẽ càng trầm trọng hơn trong năm 2026.

Lạm phát và Chính sách của Cục Dự trữ Liên bang

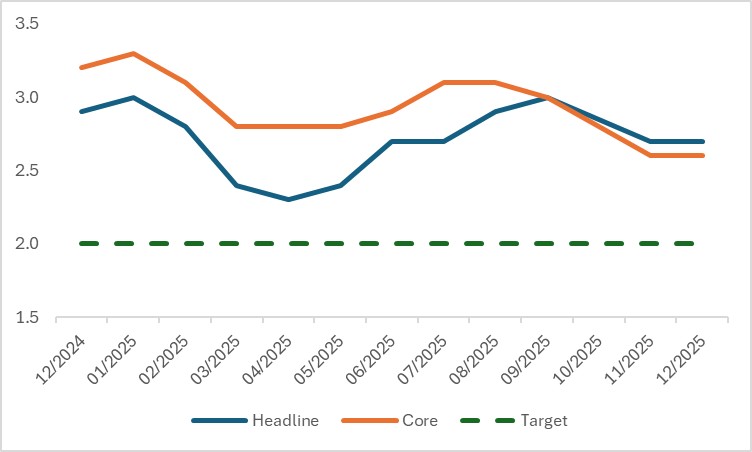

Mặc dù chỉ số CPI tổng thể và CPI lõi hiện tại ở Mỹ vẫn cao hơn nhiều so với mục tiêu chính sách 2%, nhưng khả năng lạm phát tăng mạnh trở lại vào năm 2026 là thấp. Chúng tôi dự báo cả hai chỉ số lạm phát này sẽ ổn định trong khoảng từ 2,6% đến 2,8% trong suốt cả năm. Kịch bản cơ sở của chúng tôi về việc kiểm soát được lạm phát chủ yếu dựa trên ba yếu tố then chốt:

Thứ nhất, tác động lan tỏa của thuế quan đối với lạm phát yếu hơn so với kỳ vọng trước đó của thị trường. Hiện tại, thuế suất nhập khẩu bình quân gia quyền của Mỹ chỉ tăng 9 điểm phần trăm so với mức trước chính quyền Trump, thấp hơn các dự báo lý thuyết. Cùng với việc chính quyền Trump cắt giảm thuế nhập khẩu đối với fentanyl và miễn thuế đối với một số mặt hàng như thực phẩm, cũng như phán quyết tiềm tàng của Tòa án Tối cao có thể vô hiệu hóa các quy định về thuế quan đối ứng, thuế suất nhập khẩu bình quân gia quyền hiện tại được kỳ vọng đã đạt đỉnh và có dư địa giảm trong thời gian tới. Ngoài ra, trong vòng tranh chấp thương mại hiện nay, các doanh nghiệp đã hấp thụ gần 50% chi phí thuế quan, điều này đã làm suy yếu đáng kể sự truyền dẫn áp lực thuế quan tới người tiêu dùng cuối cùng và giảm bớt tác động làm tăng lạm phát của thuế quan. Thứ hai, xu hướng giảm trên diện rộng của giá dầu quốc tế đã tạo ra hiệu ứng kìm hãm hiệu quả đối với lạm phát. Kể từ tháng 11/2025, giá dầu thô WTI đã theo quỹ đạo đi xuống. Kỳ vọng của thị trường cũng đã điều chỉnh tương ứng: dự báo đồng thuận về giá dầu thô WTI cho năm 2026 ở mức 60,1 USD/thùng vào cuối tháng 10/2025, nhưng dự báo này đã giảm xuống còn 56,8 USD/thùng vào tháng 1/2026, tương đương với mức giảm 5,8%. Nếu kỳ vọng này thành hiện thực, ước tính nó sẽ kéo giảm CPI tổng thể khoảng 0,18 điểm phần trăm. Thứ ba, tăng trưởng tiền lương vẫn duy trì trong phạm vi thấp, dẫn đến động lực tăng lạm phát không đủ. Chúng tôi dự đoán thị trường việc làm Mỹ sẽ tiếp tục có dấu hiệu suy yếu trong thời gian tới. Điều này ngụ ý rằng ngay cả khi nền kinh tế phục hồi, rủi ro áp lực lạm phát phát sinh từ việc tăng lương sẽ vẫn tương đối hạn chế.

Biểu đồ: Lạm phát Mỹ (%, so với cùng kỳ năm trước)

Nguồn: Refinitiv, TradingKey

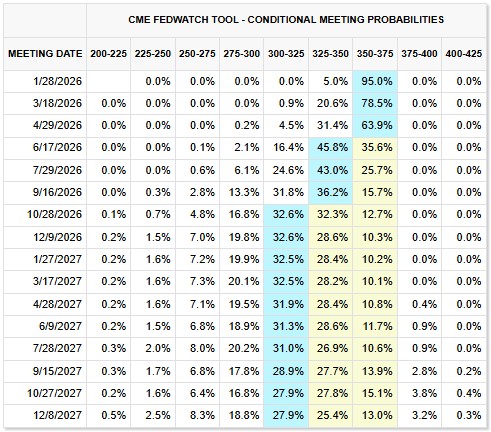

Về mặt chính sách tiền tệ, khả năng phục hồi được thể hiện qua tăng trưởng kinh tế đã làm giảm tính cấp thiết của việc Cục Dự trữ Liên bang phải thực hiện một chu kỳ cắt giảm lãi suất kéo dài; trong khi đó, mức lạm phát vừa phải và trong tầm kiểm soát đã loại trừ khả năng Fed tái khởi động chu kỳ tăng lãi suất. Do đó, sự đồng thuận hiện tại của thị trường cho thấy Fed có thể thực hiện hai đợt cắt giảm lãi suất, mỗi đợt một lần vào tháng 6 và tháng 10 năm 2026. Ngoài ra, ngoại trừ Thống đốc Fed Milan, hầu hết các quan chức đều duy trì lập trường thận trọng về việc cắt giảm lãi suất kéo dài. Ví dụ, ông Thomas Barkin, Chủ tịch Ngân hàng Dự trữ Liên bang Richmond, lưu ý rằng xu hướng tăng trưởng việc làm phi nông nghiệp và tỷ lệ thất nghiệp giảm là rất đáng ghi nhận, và xét đến những rủi ro tiềm ẩn đối với nhiệm vụ kép về tối đa hóa việc làm và ổn định giá cả, chính sách lãi suất trong tương lai nên áp dụng chiến lược "tinh chỉnh có mục tiêu". Ông Raphael Bostic, Chủ tịch Ngân hàng Dự trữ Liên bang Atlanta, tuyên bố rằng áp lực giá cả và chi phí đáng kể vẫn tồn tại ngoài các sắc thuế do chính quyền Trump áp đặt, và trọng tâm cốt lõi trong chính sách của Fed là phải kiểm soát được lạm phát.

Biểu đồ: Dự báo lãi suất cơ bản của Cục Dự trữ Liên bang

Nguồn: CME Group, TradingKey

Triển vọng Thị trường Chứng khoán Mỹ

Trong bối cảnh nền tảng kinh tế vững chắc, lạm phát vừa phải và trong tầm kiểm soát, cùng với việc Cục Dự trữ Liên bang duy trì chu kỳ cắt giảm lãi suất, thị trường chứng khoán Mỹ được kỳ vọng sẽ duy trì xu hướng đi lên vào năm 2026. Hơn nữa, ngay cả khi hiện tại có một xu hướng hình thành bong bóng nhất định trong lĩnh vực AI của thị trường chứng khoán Mỹ, nó vẫn còn xa mới đến giai đoạn cuối của một bong bóng. Giai đoạn cuối của bong bóng thường có hai đặc điểm cốt lõi: thứ nhất, sự phân kỳ nghiêm trọng giữa giá tài sản và các yếu tố cơ bản; thứ hai, sự mở rộng liên tục và nhanh chóng của quy mô tài trợ nợ. Tuy nhiên, dựa trên tình hình thực tế hiện nay, một mặt, mặc dù định giá chứng khoán Mỹ đang ở mức tương đối cao, nhưng các yếu tố cơ bản của doanh nghiệp vẫn lành mạnh, và nhu cầu mạnh mẽ của thị trường đối với năng lượng tính toán AI cùng với khoảng cách cung cầu giữa các doanh nghiệp là đủ để xác nhận rằng mức độ bong bóng trong lĩnh vực AI hiện nay là có hạn. Mặt khác, mặc dù mô hình chi tiêu vốn AI của các gã khổng lồ công nghệ đang chuyển dịch từ định hướng dòng tiền sang định hướng nợ, nhưng quy mô nợ tổng thể hiện nay vẫn nằm trong phạm vi có thể kiểm soát được và chưa có dấu hiệu đáng kể nào về việc nợ thúc đẩy sự mở rộng bong bóng.

Hơn nữa, đồng USD và chứng khoán Mỹ đã thể hiện mối tương quan nghịch, và xu hướng mất giá liên tục của đồng USD vào năm 2026 được kỳ vọng sẽ mang lại sự hỗ trợ mang tính cấu trúc cho chứng khoán Mỹ. Cụ thể, các công ty cấu thành của các chỉ số chứng khoán Mỹ có tỷ trọng doanh thu quốc tế tương đối cao. Đồng USD yếu hơn có thể thúc đẩy lợi nhuận doanh nghiệp chủ yếu qua hai kênh: thứ nhất, lợi nhuận từ chênh lệch tỷ giá hối đoái trực tiếp làm tăng lợi nhuận được báo cáo; thứ hai, nó nâng cao khả năng cạnh tranh về giá cho các sản phẩm ở nước ngoài của doanh nghiệp, từ đó mở rộng thị phần và quy mô doanh thu quốc tế. Theo ước tính từ Goldman Sachs, mỗi khi chỉ số đồng USD giảm 10% có thể thúc đẩy doanh thu của các công ty trong nhóm S&P 500 tăng thêm 2%-3%. Ngoài ra, đồng USD yếu hơn thường đi kèm với môi trường nới lỏng thanh khoản toàn cầu và sự sụt giảm phí rủi ro thị trường, cả hai yếu tố này cùng tạo thành một trụ cột quan trọng hỗ trợ cho việc định giá lại theo hướng đi lên của chứng khoán Mỹ.

Kết luận

Tựu trung lại, nhiều chất xúc tác tích cực đang tạo ra hiệu ứng hiệp đồng, được củng cố bởi khả năng phục hồi tăng trưởng mạnh mẽ của kinh tế Mỹ, sự hỗ trợ rõ ràng từ chu kỳ cắt giảm lãi suất của Fed, thế mạnh nền tảng của tiến trình công nghiệp hóa ổn định trong lĩnh vực AI mà không hình thành bong bóng định giá đáng kể, cũng như lợi tức tái phân bổ vốn toàn cầu do chỉ số đồng USD duy trì trong quỹ đạo đi xuống. Trong bối cảnh đó, thị trường chứng khoán Mỹ dự kiến sẽ vẫn còn dư địa để tăng trưởng hơn nữa vào năm 2026, với các chỉ số cốt lõi và các cổ phiếu dẫn dắt ngành có khả năng tiếp tục xu hướng tăng trưởng trong biên độ dao động.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.