TradingKey สรุปสัปดาห์ในวอลล์สตรีท: เศรษฐกิจที่แข็งแกร่งเผชิญปัจจัยลบทางภูมิรัฐศาสตร์

สรุปภาวะตลาดและบทวิเคราะห์ประจำสัปดาห์ที่ผ่านมา

สภาพแวดล้อมทางเศรษฐกิจมหภาค: สัปดาห์ระหว่างวันที่ 19-25 มกราคม 2569 เริ่มต้นด้วยการปิดทำการของตลาดสหรัฐฯ ในวันจันทร์เนื่องในวันมาร์ติน ลูเธอร์ คิง จูเนียร์ ส่งผลให้สัปดาห์การซื้อขายสั้นลงเนื่องจากมีวันหยุด ข้อมูลเงินเฟ้อของสหรัฐฯ แสดงให้เห็นว่าดัชนีราคาผู้บริโภค (CPI) ขยายตัวในระดับปานกลางที่ 0.3% เมื่อเทียบรายเดือน และ 2.7% เมื่อเทียบรายปี ขณะที่ดัชนี CPI พื้นฐาน (Core CPI) ต่ำกว่าเล็กน้อยที่ 0.2% ด้านดัชนีราคาการใช้จ่ายเพื่อการบริโภคส่วนบุคคล (PCE) ซึ่งเป็นมาตรวัดเงินเฟ้อที่เฟดให้ความสำคัญ คาดว่าจะอยู่ที่ 0.2% เมื่อเทียบรายเดือน โดยยังคงรักษาระดับเมื่อเทียบรายปีที่ 2.8% สำหรับทั้งดัชนีทั่วไปและดัชนีพื้นฐาน ทั้งนี้ ผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ของสหรัฐฯ ประจำไตรมาส 4 ปี 2568 เติบโตอย่างแข็งแกร่งที่ 4.3% ซึ่งบ่งชี้ถึงโมเมนตัมทางเศรษฐกิจที่ต่อเนื่อง ขณะที่ตลาดแรงงานยังคงมีความยืดหยุ่น โดยจำนวนผู้ขอรับสวัสดิการว่างงานออกมาต่ำกว่าที่คาดการณ์ นอกจากนี้ หลังจากที่เจ้าหน้าที่เฟดปรับลดอัตราดอกเบี้ยลง 0.25% ในเดือนธันวาคม ตลาดส่วนใหญ่คาดการณ์ว่าเฟดจะคงอัตราดอกเบี้ยในการประชุมเดือนมกราคมที่กำลังจะถึงนี้ อย่างไรก็ตาม ความตึงเครียดทางภูมิรัฐศาสตร์ได้ทวีความรุนแรงขึ้นในช่วงต้นสัปดาห์จาก "วิกฤตการณ์กรีนแลนด์" เนื่องจากประธานาธิบดีทรัมป์ขู่ที่จะปรับขึ้นภาษีศุลกากรต่อประเทศกลุ่ม EU/NATO เพื่อรักษาการเข้าถึงกรีนแลนด์ของสหรัฐฯ ซึ่งส่งผลกระทบต่อความเชื่อมั่นและผลักดันให้เงินทุนไหลเข้าสู่สินทรัพย์ปลอดภัย อย่างไรก็ตาม รายงานในช่วงปลายสัปดาห์ระบุว่าประธานาธิบดีทรัมป์จะไม่ใช้กำลังทหารในประเด็นกรีนแลนด์และไม่มีการพิจารณาปรับขึ้นภาษีการค้า ซึ่งช่วยให้ตลาดคลายความกังวลลงได้บ้าง

ภาพรวมผลการดำเนินงานของตลาด: ดัชนี S&P 500 เผชิญกับความผันผวนตลอดสัปดาห์การซื้อขาย โดยหลังจากตลาดปิดทำการในวันจันทร์ ดัชนีเริ่มปรับตัวลดลง 2.06% ในวันอังคารที่ 20 มกราคม ก่อนจะฟื้นตัวกลับมาโดยบวกเพิ่ม 1.16% ในวันพุธที่ 21 มกราคม 0.55% ในวันพฤหัสบดีที่ 22 มกราคม และปรับตัวขึ้นเล็กน้อย 0.03% ในวันศุกร์ที่ 23 มกราคม

การวิเคราะห์เหตุการณ์สำคัญ: ฤดูกาลประกาศผลประกอบการไตรมาส 4 ปี 2568 เริ่มคึกคักมากขึ้น โดยมีบริษัทรายใหญ่อย่าง Netflix, Johnson & Johnson, Procter & Gamble และ Intel รายงานผลการดำเนินงาน ซึ่งข้อมูลเบื้องต้นบ่งชี้ถึงผลประกอบการที่แข็งแกร่ง โดยบริษัทส่วนใหญ่มีกำไรต่อหุ้น (EPS) และรายได้สูงกว่าคาดการณ์ สะท้อนถึงแนวโน้มการเติบโตที่เร่งตัวขึ้น นอกจากนี้ พัฒนาการทางภูมิรัฐศาสตร์เกี่ยวกับ "วิกฤตการณ์กรีนแลนด์" และการเปลี่ยนท่าทีเรื่องการขู่ปรับขึ้นภาษีในภายหลัง ถือเป็นปัจจัยสำคัญที่ขับเคลื่อนตลาด

กระแสเงินทุนและความเชื่อมั่น: ผลิตภัณฑ์การลงทุนในสินทรัพย์ดิจิทัลมีเงินทุนไหลเข้าสุทธิ 2.17 พันล้านดอลลาร์สหรัฐในสัปดาห์ที่สิ้นสุดวันที่ 19 มกราคม แม้ความเชื่อมั่นจะอ่อนตัวลงในช่วงปลายสัปดาห์จากปัจจัยทางภูมิรัฐศาสตร์ ขณะที่กองทุนหุ้นมียอดเงินทุนไหลเข้าประมาณ 3.092 หมื่นล้านดอลลาร์ในสัปดาห์ที่สิ้นสุดวันที่ 14 มกราคม โดยได้รับแรงหนุนจากทั้งกองทุนหุ้นในประเทศและต่างประเทศ สำหรับดัชนีความผันผวน (VIX) ของ CBOE ยังคงค่อนข้างต่ำ โดยส่วนใหญ่เคลื่อนไหวอยู่ระหว่าง 13 ถึง 15 ซึ่งบ่งชี้ถึงความเชื่อมั่นของนักลงทุนที่ระมัดระวัง นอกจากนี้ ความเชื่อมั่นผู้บริโภคสหรัฐฯ ปรับตัวดีขึ้นในเดือนมกราคม โดยดัชนีความเชื่อมั่นเพิ่มขึ้นสู่ระดับ 56.4 และคาดการณ์เงินเฟ้อในระยะ 1 ปีลดลงเหลือ 4.0%

การประเมินในภาพรวม: สัปดาห์นี้มีลักษณะของการคานอำนาจระหว่างปัจจัยพื้นฐานทางเศรษฐกิจและผลประกอบการบริษัทที่แข็งแกร่ง กับความไม่แน่นอนทางภูมิรัฐศาสตร์ที่สำคัญ แม้ความกังวลในช่วงแรกของตลาดเกี่ยวกับภาษีการค้าและประเด็นผู้นำของเฟดจะคลายตัวลงจากการลดระดับการใช้โวหารรุนแรงทางการค้า แต่ภาพรวมของตลาดยังคงแสดงให้เห็นถึงความยืดหยุ่นแม้จะมีความผันผวนในรายวัน โดยได้รับแรงหนุนจากโมเมนตัมผลประกอบการที่เป็นบวกและตัวเลขเงินเฟ้อที่มีเสถียรภาพ

ปัจจัยสำคัญที่ขับเคลื่อนตลาดและมุมมองการลงทุนในสัปดาห์หน้า

เหตุการณ์ที่น่าติดตาม: การประชุมคณะกรรมการกำหนดนโยบายการเงินของธนาคารกลางสหรัฐ (FOMC) ในวันที่ 28 มกราคม จะเป็นจุดสนใจหลัก โดยตลาดคาดการณ์ว่าจะไม่มีการเปลี่ยนแปลงอัตราดอกเบี้ย แต่จะจับตาการแถลงข่าวอย่างใกล้ชิดเพื่อหาสัญญาณบ่งชี้ทิศทางนโยบายในอนาคต ข้อมูลเศรษฐกิจสำคัญที่จะมีการเปิดเผย ได้แก่ ประมาณการเบื้องต้นของ GDP ไตรมาส 4 ปี 2025 และดัชนีราคาการใช้จ่ายเพื่อการบริโภคส่วนบุคคล (PCE) เดือนธันวาคม ซึ่งมีกำหนดประกาศในวันพฤหัสบดี ตลอดจนดัชนีความเชื่อมั่นผู้บริโภคในวันอังคารที่ 27 มกราคม นอกจากนี้ ฤดูกาลรายงานผลประกอบการไตรมาส 4 ปี 2025 จะดำเนินต่อไปโดยมีรายงานจากบริษัทขนาดใหญ่ของสหรัฐฯ จำนวนมากในหลากหลายกลุ่มธุรกิจ

การคาดการณ์แนวโน้มตลาด: คาดว่าตลาดจะยังคงตอบสนองอย่างรุนแรงต่อการสื่อสารใดๆ จากธนาคารกลางสหรัฐและท่าทีเกี่ยวกับนโยบายการเงินในอนาคต ผลประกอบการของบริษัทจะยังคงส่งผลต่อผลการดำเนินงานของแต่ละกลุ่มอุตสาหกรรม ขณะที่การกลับมาของความตึงเครียดทางภูมิรัฐศาสตร์หรือการเปลี่ยนแปลงนโยบายการค้าที่ไม่คาดคิดอาจนำมาซึ่งความผันผวนครั้งใหม่

คำแนะนำด้านกลยุทธ์และการจัดสรรพอร์ต: นักลงทุนควรคงพอร์ตการลงทุนที่มีการกระจายความเสี่ยง พิจารณาการจัดสรรสินทรัพย์เชิงกลยุทธ์ในกลุ่มธุรกิจที่มีการเติบโตของกำไรที่แข็งแกร่ง แต่ควรเตรียมพร้อมสำหรับการปรับเปลี่ยนที่อาจเกิดขึ้นตามข้อมูลเศรษฐกิจมหภาคและวาทกรรมของธนาคารกลาง ทั้งนี้ แนะนำให้ใช้ความระมัดระวังเนื่องจากตลาดมีความเป็นไปได้ที่จะเกิดการปรับตัวอย่างรวดเร็ว

การแจ้งเตือนความเสี่ยง: ความเสี่ยงทางภูมิรัฐศาสตร์ โดยเฉพาะประเด็นด้านการค้าระหว่างประเทศและความสัมพันธ์ระหว่างประเทศ ยังคงเป็นสิ่งที่ต้องติดตามอย่างใกล้ชิด นอกจากนี้ ความไม่แน่นอนเกี่ยวกับทิศทางนโยบายระยะยาวของธนาคารกลางสหรัฐและการเปลี่ยนแปลงผู้นำที่อาจเกิดขึ้นอาจนำไปสู่ความไร้เสถียรภาพของตลาดได้

สรุปภาวะตลาดรายสัปดาห์

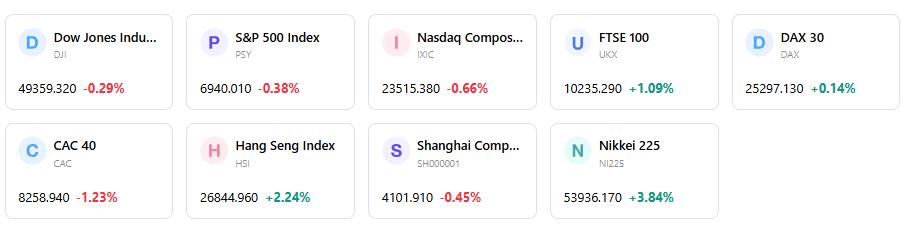

ผลการดำเนินงานของดัชนีในรอบ 5 วัน

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ