TradingKey: สรุปภาวะตลาดวอลล์สตรีทรายสัปดาห์: ความแข็งแกร่งทางเศรษฐกิจกระตุ้นให้เกิดการสลับกลุ่มอุตสาหกรรมลงทุน

สรุปภาวะและการวิเคราะห์ตลาดสัปดาห์ที่ผ่านมา

ภาพรวมเศรษฐกิจมหภาค: ในช่วงสัปดาห์ของวันที่ 12-18 มกราคม 2569 ข้อมูลเศรษฐกิจมหภาคของสหรัฐฯ ได้ให้มุมมองใหม่ผ่านการรายงานข้อมูลเงินเฟ้อและยอดค้าปลีกที่สำคัญ โดยดัชนีราคาผู้บริโภค (CPI) ประจำเดือนธันวาคมซึ่งเปิดเผยเมื่อวันอังคารที่ 13 มกราคม บ่งชี้ว่าอัตราเงินเฟ้อทั่วไปปรับตัวขึ้น 0.3% และอัตราเงินเฟ้อพื้นฐานเพิ่มขึ้น 0.2% ในเดือนดังกล่าว ส่งผลให้อัตราเงินเฟ้อรายปีอยู่ที่ 2.7% ขณะที่ตัวเลขดัชนีราคาผู้ผลิต (PPI) ประจำเดือนพฤศจิกายนซึ่งประกาศเมื่อวันพุธที่ 14 มกราคม แสดงให้เห็นว่าดัชนี PPI พื้นฐานทรงตัวเมื่อเทียบกับที่คาดการณ์ว่าจะเพิ่มขึ้น 0.2% ในขณะที่ดัชนี PPI ทั่วไปเป็นไปตามคาดการณ์ที่ 0.2% ทั้งนี้ ไม่มีการเปิดเผยข้อมูล PPI ประจำเดือนธันวาคม ซึ่งน่าจะมีสาเหตุมาจากการชัตดาวน์ของรัฐบาลในช่วงปลายปี 2568 สำหรับยอดค้าปลีกเดือนพฤศจิกายนที่ประกาศเมื่อวันพุธที่ 14 มกราคม ก็ออกมาดีกว่าที่คาด โดยยอดค้าปลีกรวมเพิ่มขึ้น 0.6% และยอดค้าปลีกพื้นฐานเพิ่มขึ้น 0.5% ด้านตลาดแรงงานยังคงแสดงความแข็งแกร่ง โดยจำนวนผู้ขอรับสวัสดิการว่างงานในสัปดาห์สิ้นสุดวันที่ 15 มกราคม อยู่ที่ 198,000 ราย ซึ่งต่ำกว่าที่คาดการณ์ไว้ที่ 215,000 ราย นอกจากนี้ ยังมีความเห็นจากเจ้าหน้าที่ธนาคารกลางสหรัฐ (เฟด) โดยนายจอห์น ซี. วิลเลียมส์ ประธานเฟดสาขานิวยอร์ก ระบุเมื่อวันที่ 12 มกราคมว่า นโยบายการเงินอยู่ในตำแหน่งที่เหมาะสม พร้อมคาดการณ์ว่าเงินเฟ้อจะแตะระดับสูงสุดในช่วงครึ่งแรกของปี 2569 ก่อนที่จะปรับตัวลดลง และประเมินว่าการเติบโตของ GDP จะสูงกว่าระดับแนวโน้ม ขณะเดียวกัน ปัจจัยด้านภูมิรัฐศาสตร์ยังคงเป็นประเด็นที่ต้องจับตา โดยราคาน้ำมันพุ่งสูงขึ้นจากการประท้วงที่ทวีความรุนแรงในอิหร่าน

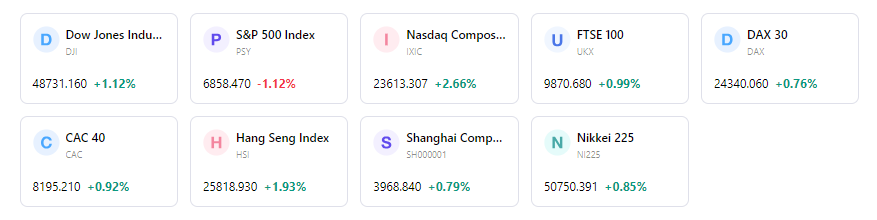

ภาพรวมผลประกอบการตลาด: ตลาดหุ้นสหรัฐฯ แสดงผลงานที่คละกันในช่วงสัปดาห์ที่ผ่านมา โดยดัชนีเฉลี่ยอุตสาหกรรมดาวโจนส์ปิดสัปดาห์เพิ่มขึ้น 87 จุด สู่ระดับ 49,359 จุด หลังจากพุ่งขึ้นไปแตะจุดสูงสุดที่ 49,587 จุดในวันจันทร์ และลงไปแตะจุดต่ำสุดที่ 48,879 จุดในวันพุธ ส่วนดัชนี S&P 500 ค่อนข้างทรงตัว โดยลดลง 0.14% (9.95 จุด) ปิดที่ระดับ 6,940 จุด โดยมีจุดสูงสุดรายสัปดาห์อยู่ที่ 6,985 จุดในวันจันทร์ และต่ำสุดที่ 6,890 จุดในวันพุธ ด้านดัชนี Nasdaq ปิดที่ 25,529 จุด ลดลง 145 จุดจากระดับเปิดตลาดในวันจันทร์ โดยมีความเคลื่อนไหวระหว่างจุดสูงสุดที่ 25,809 จุด และต่ำสุดที่ 25,280 จุด ทั้งนี้ ผลการดำเนินงานรายกลุ่มอุตสาหกรรมชี้ให้เห็นถึงการหมุนเวียนกลุ่มลงทุน (Sector Rotation) โดยนักลงทุนเปลี่ยนจากหุ้นกลุ่มเทคโนโลยีไปยังหุ้นกลุ่มวัฏจักร ขณะที่หุ้นกลุ่มป้องกันประเทศได้รับปัจจัยหนุน ส่งผลให้กองทุน Utilities Select Sector SPDR ปรับตัวขึ้น 1.2% และ Materials Select Sector SPDR เพิ่มขึ้น 1.6% โดยหุ้น 9 จาก 11 กลุ่มในดัชนี S&P 500 ปิดในแดนบวก

วิเคราะห์เหตุการณ์สำคัญ: ฤดูกาลประกาศผลประกอบการของบริษัทจดทะเบียนในไตรมาส 4 ปี 2568 เริ่มต้นขึ้นอย่างเป็นทางการในสัปดาห์นี้ โดยมีสถาบันการเงินยักษ์ใหญ่รายงานผลประกอบการ ได้แก่ JPMorgan Chase ในวันอังคาร, Bank of America, Wells Fargo และ Citigroup ในวันพุธ รวมถึง Blackrock, Goldman Sachs และ Morgan Stanley ในวันพฤหัสบดี ซึ่งรายงานเหล่านี้ถูกจับตามองอย่างใกล้ชิดเพื่อประเมินผลการดำเนินงานและแนวโน้มของภาคธุรกิจ นอกจากนี้ เจ้าหน้าที่เฟดหลายท่านยังมีกำหนดการปรากฏตัวต่อสาธารณะ ซึ่งมีส่วนช่วยขับเคลื่อนการสนทนาในตลาดเกี่ยวกับทิศทางนโยบายการเงิน

กระแสเงินทุนและความเชื่อมั่น: กระแสเงินทุนสะท้อนถึงความระมัดระวัง โดยมียอดเงินทุนไหลออกสุทธิจากกองทุนรวมระยะยาวและกองทุน ETF อยู่ที่ประมาณ 7.16 พันล้านดอลลาร์ในช่วง 8 วันซึ่งสิ้นสุดวันที่ 7 มกราคม 2569 เฉพาะกองทุนหุ้นในประเทศมียอดเงินทุนไหลออกประมาณ 3.202 หมื่นล้านดอลลาร์ ในทางตรงกันข้าม กองทุนพันธบัตรมียอดเงินทุนไหลเข้าประมาณ 2.496 หมื่นล้านดอลลาร์ ส่วนผลิตภัณฑ์การลงทุนในสินทรัพย์ดิจิทัลมียอดเงินทุนไหลออก 454 ล้านดอลลาร์ โดยเฉพาะตลาดสหรัฐฯ ที่มียอดไหลออกถึง 569 ล้านดอลลาร์ ซึ่งเป็นผลมาจากความหวังที่ลดลงว่าเฟดจะปรับลดอัตราดอกเบี้ยในเดือนมีนาคม สำหรับดัชนีความผันผวน VIX (CBOE Volatility Index) มีความผันผวนโดยเริ่มต้นสัปดาห์ที่ 15.12 เมื่อวันที่ 12 มกราคม และปิดที่ 15.86 ในวันที่ 16 มกราคม โดยพุ่งขึ้นแตะระดับสูงสุดที่ 16.75 ในวันที่ 14 มกราคม ขณะที่การคาดการณ์ของตลาดเกี่ยวกับการลดดอกเบี้ยของเฟดในเดือนมกราคมปรับตัวลดลงอย่างมากในระหว่างสัปดาห์

การประเมินภาพรวม: ตลาดดำเนินไปภายใต้บรรยากาศของความเชื่อมั่นที่คละกัน โดยมีการซื้อขายที่ผันผวนในดัชนี S&P 500 และ Nasdaq ขณะที่ข้อมูลเศรษฐกิจได้ส่งสัญญาณที่ซับซ้อนเกี่ยวกับเงินเฟ้อและตลาดแรงงาน นำไปสู่การปรับเปลี่ยนการคาดการณ์เรื่องการลดอัตราดอกเบี้ยของเฟดใหม่ นอกจากนี้ การเริ่มต้นของฤดูกาลประกาศผลประกอบการไตรมาส 4 ปี 2568 โดยเฉพาะจากธนาคารรายใหญ่ ได้ให้ข้อมูลเชิงลึกเบื้องต้นเกี่ยวกับภาคบริษัท ควบคู่ไปกับการหมุนเวียนกลุ่มลงทุนที่ชัดเจนจากหุ้นกลุ่มเทคโนโลยีไปยังกลุ่มวัฏจักรและกลุ่มเชิงรับมากขึ้น

ปัจจัยขับเคลื่อนตลาดที่สำคัญและแนวโน้มการลงทุนในสัปดาห์หน้า

เหตุการณ์สำคัญที่จะเกิดขึ้น: ในสัปดาห์หน้าวันที่ 20-24 มกราคม จะเริ่มต้นด้วยตลาดสหรัฐฯ ปิดทำการในวันจันทร์เนื่องในวันมาร์ติน ลูเธอร์ คิง จูเนียร์ สำหรับข้อมูลเศรษฐกิจที่สำคัญ ได้แก่ ผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ไตรมาส 4, การผลิตภาคอุตสาหกรรม และยอดค้าปลีกของจีนในวันจันทร์ ขณะที่วันอังคารจะมีการประกาศมติอัตราดอกเบี้ยของธนาคารกลางจีน, ข้อมูลตลาดแรงงานของสหราชอาณาจักร และรายงานผลประกอบการของบริษัทในสหรัฐฯ เช่น จอห์นสัน แอนด์ จอห์นสัน (Johnson & Johnson) ส่วนดัชนี CPI ของสหราชอาณาจักรมีกำหนดเผยแพร่ในวันพุธ สำหรับวันพฤหัสบดีจะประกอบด้วยรายงานตลาดแรงงานของออสเตรเลีย, ดัชนี PMI เบื้องต้นจากเขตเศรษฐกิจหลัก, GDP ไตรมาส 3 ของสหรัฐฯ และดัชนีราคาการใช้จ่ายเพื่อการบริโภคส่วนบุคคล (PCE) ที่สำคัญของสหรัฐฯ โดยจะปิดท้ายสัปดาห์ในวันศุกร์ด้วยการตัดสินใจเกี่ยวกับอัตราดอกเบี้ยของธนาคารกลางญี่ปุ่น, ยอดค้าปลีกของสหราชอาณาจักร และดัชนี PMI เบื้องต้นของสหรัฐฯ

การคาดการณ์แนวโน้มตลาด: ความเสี่ยงทางภูมิรัฐศาสตร์และความผันผวนของตลาดพลังงานคาดว่าจะยังคงส่งผลต่อทิศทางตลาดในช่วงต้นปี 2026 แม้อัตราเงินเฟ้อจะมีสัญญาณชะลอตัวลง แต่แรงขับเคลื่อนการเติบโตในแต่ละภาคส่วนยังดูไม่สม่ำเสมอ การให้คำแนะนำแนวโน้มล่วงหน้าจากการแถลงผลประกอบการของบริษัทต่าง ๆ โดยเฉพาะในกลุ่มเทคโนโลยีและสถาบันการเงิน จะมีความสำคัญอย่างยิ่งในการประเมินแนวโน้มอุปสงค์ แรงกดดันด้านต้นทุน และแผนการลงทุน นอกจากนี้ ถ้อยแถลงของเจ้าหน้าที่ธนาคารกลางสหรัฐฯ จะยังคงเป็นจุดสนใจหลัก ซึ่งส่งผลต่อการคาดการณ์การเคลื่อนไหวด้านนโยบายการเงินในอนาคต

คำแนะนำด้านกลยุทธ์และการจัดสรรพอร์ต: เราแนะนำให้จัดสรรการลงทุนอย่างสมดุลระหว่างหุ้นคุณภาพสูงและตราสารหนี้ที่มีการเลือกเป็นรายตัว โดยคาดว่าหุ้นขนาดใหญ่จะทำหน้าที่เป็นแกนหลักของพอร์ต ในขณะที่หุ้นขนาดกลางและขนาดเล็กควรมีสัดส่วนที่สมดุลและเป็นกลางมากขึ้น ซึ่งเป็นโอกาสสำหรับการเลือกเข้าลงทุนเพิ่มเป็นรายตัว สำหรับในกลุ่มหุ้น เรานิยมกลุ่มอุตสาหกรรมมากกว่ากลุ่มสินค้าฟุ่มเฟือยในปัจจุบัน และนักลงทุนควรพิจารณาการลงทุนในหุ้นขนาดกลางและขนาดเล็กแบบทยอยสะสมเป็นระยะ

การแจ้งเตือนความเสี่ยง: ความเสี่ยงหลัก ได้แก่ ความไม่แน่นอนเชิงนโยบายของธนาคารกลางที่ยังคงอยู่, การเติบโตทางเศรษฐกิจที่ไม่เท่ากัน และแรงกดดันทางภูมิรัฐศาสตร์ที่ยืดเยื้อซึ่งอาจส่งผลกระทบต่อราคาพลังงานและสภาวะทางการเงิน นอกจากนี้ ระดับมูลค่าหุ้นที่อยู่ในระดับสูง, ลักษณะการปรับตัวขึ้นของตลาดที่กระจุกตัวอยู่ในวงแคบ, ผลประกอบการที่กระจุกตัว และความเสี่ยงด้านการค้าที่เปิดกว้างล้วนเป็นประเด็นที่ควรระมัดระวัง รวมถึงความกังวลเกี่ยวกับความเป็นอิสระของธนาคารกลางสหรัฐฯ จากแรงกดดันภายนอกที่ยังคงเป็นปัจจัยเสี่ยงเช่นกัน

สรุปภาวะตลาดรายสัปดาห์

ผลการดำเนินงานของดัชนีในรอบ 5 วัน

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ