รายงานแนวโน้มผลประกอบการไตรมาส 3 ของอินเทล: ช่วงเวลาแห่งความร่วมมือและการลงทุน — อย่าด่วนสรุปว่า “พลิกฟื้นกำไร” ยังไม่เกิดจริง?

TradingKey – อินเทล (Intel: INTC) อดีตผู้นำวงการเซมิคอนดักเตอร์ระดับโลก จะเปิดเผยผลประกอบการไตรมาส 3 ปี 2025 ในช่วงหลังตลาดปิดวันพฤหัสบดีที่ 23 ตุลาคมนี้ ตลาดกำลังจับตาอย่างใกล้ชิดว่า ไตรมาสนี้จะเป็น “หลักฐานชิ้นสำคัญ” ที่พิสูจน์ว่าอินเทลสามารถพลิกฟื้นจากภาวะขาดทุนได้จริงหรือไม่

แรงหนุนหลักที่ตลาดคาดหวัง ได้แก่:

- การถือหุ้นโดยรัฐบาลภายใต้การนำของอดีตประธานาธิบดีทรัมป์ (Trump)

- การลงทุน 5,000 ล้านดอลลาร์จาก NVIDIA

- ความเป็นไปได้ที่จะได้ลูกค้ารายใหญ่อย่าง AMD

- ความก้าวหน้าเชิงเทคนิคในกระบวนการผลิตขั้นสูง (เช่น 18A)

- และความคืบหน้าในการลดต้นทุนและเพิ่มประสิทธิภาพ

ตัวเลขคาดการณ์: รายได้ฟื้นเล็กน้อย กำไรพลิกเป็นบวก

ข้อมูลจาก Seeking Alpha ระบุว่า นักวิเคราะห์วอลล์สตรีทคาดการณ์รายได้ไตรมาส 3 ของอินเทลอยู่ที่ 13,140 ล้านดอลลาร์ — สูงกว่าไตรมาส 2 (12,860 ล้านดอลลาร์) แต่ยังต่ำกว่าช่วงเดียวกันของปีก่อน (13,280 ล้านดอลลาร์)

ส่วนกำไรต่อหุ้น (EPS) คาดว่าจะ พลิกจากขาดทุน -0.10 ดอลลาร์ในไตรมาส 2 มาเป็นกำไร 0.01 ดอลลาร์ — นับเป็นการกลับมาทำกำไรครั้งแรกนับตั้งแต่ไตรมาส 3 ปี 2024 ที่ขาดทุนหนักถึง 3.88 ดอลลาร์ต่อหุ้น

อย่างไรก็ตาม นักลงทุนควรระมัดระวัง:ข้อมูลจาก TipRanks ชี้ว่า ใน 8 ไตรมาสที่ผ่านมา อินเทลมีกำไรเกินคาด 5 ครั้ง แต่ หลังรายงานผลประกอบการ ราคาหุ้นปรับตัวขึ้นเพียง 2 ครั้งเท่านั้น อีก 6 ครั้ง หุ้นร่วงในวันถัดไป ระหว่าง 2.90% ถึง 26.08% — สะท้อนความเสี่ยงสูงของการ “เล่นหุ้นอินเทลรอบรายงานผลประกอบการ”

ขณะเดียวกัน ตลาดคาดการณ์ Polymarket ประเมินว่า โอกาสที่อินเทลจะทำผลงานเกินคาดอยู่ที่ 63%

ยุคทองของความร่วมมือและการลงทุน

อินเทลเคยเป็นแกนหลักของอุตสาหกรรมชิปโลก แต่ในช่วงไม่กี่ปีที่ผ่านมา บริษัทเสียส่วนแบ่งตลาดอย่างรุนแรง จนหลุดจาก 10 อันดับแรกของผู้ผลิตชิประดับโลก เหตุผลหลักคือ:

- พลาดโอกาสในยุคสมาร์ทโฟน

- ตามไม่ทันการปฏิวัติ AI

- กลยุทธ์และเส้นทางเทคโนโลยีผิดพลาด

- ปัญหาการบริหารและวัฒนธรรมองค์กรที่แข็งกระด้าง

แต่ภายใต้แนวคิด “Make America Great Again” (MAGA) ของอดีตประธานาธิบดีทรัมป์ รัฐบาลสหรัฐฯ ได้เข้ามาเป็น “ผู้สนับสนุนเชิงยุทธศาสตร์”

- สิงหาคม 2025: รัฐบาลสหรัฐฯ ลงทุนซื้อหุ้นอินเทลเป็นเงิน 8,900 ล้านดอลลาร์แม้จะมีข้อถกเถียงเรื่อง “รัฐถือหุ้นบริษัทเอกชน” แต่การหนุนหลังจากรัฐอาจช่วยดึงลูกค้าภาครัฐและภาคอุตสาหกรรมเพิ่มขึ้น

- SoftBank ลงทุนเพิ่มอีก 2,000 ล้านดอลลาร์

- NVIDIA ลงทุน 5,000 ล้านดอลลาร์ และร่วมพัฒนาชิปร่วมกัน

- อยู่ระหว่างเจรจากับ Apple และ TSMC เพื่อความร่วมมือเชิงกลยุทธ์

ล่าสุด มีข่าวว่าอินเทลกำลังพยายามโน้มน้าว AMD ให้ย้ายการผลิตชิปจาก TSMC มาใช้โรงงานของอินเทล หากสำเร็จ จะเป็นข่าวดีมหาศาลสำหรับธุรกิจ Foundry ที่ขาดทุนสะสมอย่างหนัก

ในช่วง 4 ไตรมาสที่ผ่านมา ธุรกิจโรงงานชิป (Intel Foundry) สร้างรายได้รวม 18,000 ล้านดอลลาร์ แต่ขาดทุนอย่างน้อย 13,000 ล้านดอลลาร์

แม้จะมีข่าวดี แต่ Matt Bryson นักวิเคราะห์จาก Wedbush มองว่า ความร่วมมือเหล่านี้ “เสริมความแข็งแกร่งให้ดุลการเงิน” แต่ “ยังไม่ชัดเจนว่าจะสร้างรายได้ระยะสั้นหรือเปลี่ยนแปลงภาพรวมระยะยาวได้จริงหรือไม่”

อย่างไรก็ตาม เขาเสริมว่า “สภาพแวดล้อมอุตสาหกรรมตอนนี้ดีกว่าที่เราคาดไว้” จึงเชื่อว่า ผลประกอบการจริงและคำแนะนำจากฝ่ายบริหารอาจดีกว่าที่ตลาดคาด

Wedbush จึงยังคงให้คำแนะนำ “เป็นกลาง” (Neutral) แต่ปรับเพิ่มเป้าหมายราคาหุ้นจาก 19 เป็น 20 ดอลลาร์

ความก้าวหน้าทางเทคโนโลยี: 18A คือจุดเปลี่ยน?

ต้นเดือนตุลาคม อินเทลเปิดตัวสถาปัตยกรรมโปรเซสเซอร์ AI PC รุ่นใหม่ “Panther Lake” ซึ่งเป็นผลิตภัณฑ์แรกที่ใช้กระบวนการผลิต 18A — ถือเป็นก้าวสำคัญในแผน “4 ปี 5 โหนดกระบวนการผลิต” ที่เคยล่าช้าจากปัญหาด้านประสิทธิภาพและอัตราผลผลิต (yield)

แม้อินเทลจะไม่สามารถเจาะตลาด GPU สำหรับ AI ที่ NVIDIA ครองอยู่ได้ แต่ความต้องการเซิร์ฟเวอร์ CPU ที่ใช้ร่วมกับ GPU กำลังขยายตัวอย่างรวดเร็ว — นี่คือช่องทางที่อินเทลยังมีโอกาส

บริษัทวิจัย Equity Armor ชี้ว่า “ตลาดกำลังให้โอกาสอินเทลอย่างมาก” และด้วยความคาดหวังจากพันธมิตรใหม่และผลิตภัณฑ์รุ่นใหม่ บริษัทมี “พื้นที่หายใจ” มากกว่าที่ควรจะได้

แต่แนวโน้มระยะยาวยังน่ากังวล?

แม้จะมีสัญญาณบวก แต่อินเทลยังเผชิญแรงกดดันสองด้าน:

- AMD ยังคงแย่งส่วนแบ่งตลาด CPU ทั้งในกลุ่มพีซีและเซิร์ฟเวอร์

- ชิปบนสถาปัตยกรรม Arm (เช่น จาก Apple, Qualcomm) กำลังท้าทายระบบ x86 แบบดั้งเดิมของอินเทล

Vivek Arya นักวิเคราะห์จาก Bank of America มองว่า ความร่วมมือกับ NVIDIA “มีผลจำกัด” และอินเทลยังคง “เสียส่วนแบ่งตลาดให้ AMD และ Arm อย่างต่อเนื่อง”

เขาย้ำว่า ราคาหุ้นที่พุ่งขึ้นมาล่าสุด สะท้อน “ความคาดหวังด้านการปรับปรุงการเงินและความหวังในธุรกิจ Foundry” มากกว่า “ความสำเร็จเชิงผลิตภัณฑ์ที่จับต้องได้”

Frank Lee จาก HSBC ไปไกลกว่า โดยปรับลดคำแนะนำหุ้นอินเทลลง เหตุผลคือ:

- ธุรกิจ Foundry ยังเป็น “ภาระทางการเงิน” หลัก

- การดำเนินงานมักผิดพลาดซ้ำๆ

- การยกเลิกการให้บริการ 18A สำหรับลูกค้าภายนอก ทำให้ตลาดกังวลว่า โหนด 14A ในอนาคตจะ “ไม่มีลูกค้า” และขาดความน่าเชื่อถือ

นอกจากนี้ Ryuta Mkino จาก Gabelli Funds เตือนว่า:

- การถือหุ้นโดยรัฐบาลอาจทำให้จำนวนหุ้นเพิ่มขึ้น (dilution) ส่งผลกดดัน EPS ในไตรมาส 3

- การปิดดีลกับ NVIDIA และ SoftBank อาจยังไม่ส่งผลเต็มที่ จนกว่าจะถึงไตรมาส 4

หุ้นพุ่ง 84% แล้ว — ยังน่าลงทุนอีกไหม?

จนถึงวันที่ 22 ตุลาคม ข่าวการลงทุนและความร่วมมือต่างๆ ได้ผลักดันให้ราคาหุ้นอินเทลปรับตัวสูงขึ้น 84% นับตั้งแต่ต้นปี ส่งผลให้เกิดความกังวลว่า ศักยภาพที่แท้จริงของอินเทลจะสามารถรองรับความคาดหวังเชิงบวกของตลาดในระดับนี้ได้หรือไม่.

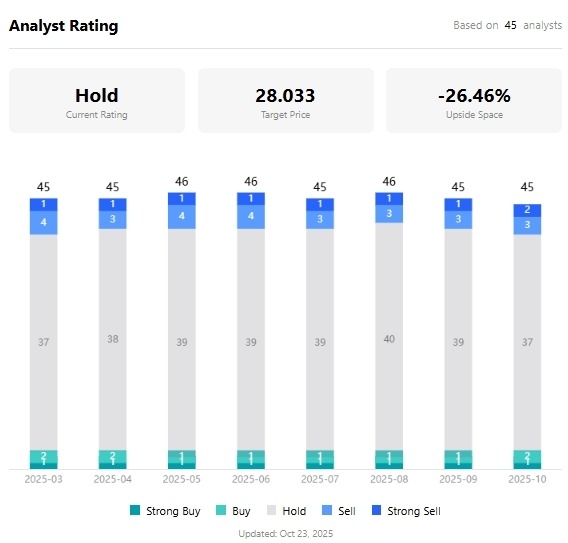

ข้อมูลจาก TradingKey ชี้ว่า:

- เป้าหมายราคาเฉลี่ยของนักวิเคราะห์อยู่ที่ 28.03 ดอลลาร์ — ต่ำกว่าราคาปิดล่าสุด มากกว่า 26%

- จากนักวิเคราะห์ 45 รายที่ให้คำแนะนำ ถึง 93.33% ให้คำแนะนำ “ขาย” หรือ “ถือ” (Sell/Hold)

มีเพียงไม่กี่รายที่มองบวก:

- Joseph Moore จาก Morgan Stanley ให้เป้าหมายสูงถึง 36 ดอลลาร์ มองว่าอินเทลกำลังฟื้นตัว

- แต่ Kevin Cassidy จาก Rosenblatt Securities ให้เป้าหมายเพียง 14 ดอลลาร์ — สะท้อนมุมมองที่ต่างกันอย่างสุดขั้ว

สรุป

อินเทลกำลังอยู่ในช่วง “เปลี่ยนผ่าน” ที่เต็มไปด้วยความหวัง — ทั้งจากเงินทุนรัฐบาล ความร่วมมือกับยักษ์ใหญ่ และความก้าวหน้าทางเทคโนโลยีแต่ตลาดก็ยัง “ไม่เชื่อจนกว่าจะเห็น” — โดยเฉพาะเมื่อผลประกอบการจริงยังไม่พิสูจน์ได้ว่า กำไรที่พลิกเป็นบวกนี้ “ยั่งยืน” หรือเป็นเพียง “ผลชั่วคราวจากค่าใช้จ่ายที่ควบคุมได้ชั่วคราว”

ดังนั้น แม้ไตรมาส 3 อาจเป็น “สัญญาณเริ่มต้นของการฟื้นตัว” แต่การจะเชื่อว่าอินเทล “กลับมาแล้ว” อย่างเต็มตัว อาจยังเร็วเกินไปอย่าด่วนต่อต้านแนวคิด “พลิกฟื้นกำไร” — แต่ก็อย่าหลงเชื่อจนลืมความเสี่ยง

เนื้อหานี้แปลโดย AI ซึ่งอาจมีข้อผิดพลาดจากข้อจำกัดทางเทคโนโลยีและภาษา จึงไม่สามารถรับประกันความถูกต้อง และความสมบูรณ์ของเนื้อหาได้ทั้งหมด ในการนำข้อมูลไปใช้ โปรดอ้างอิงจากต้นฉบับ และใช้วิจารณญาณประกอบการตัดสินใจ ทั้งนี้ บริษัทฯ จะไม่รับผิดชอบต่อความเสียหายหรือความเข้าใจผิดใดๆ ที่เกิดขึ้นจากการใช้เนื้อหาดังกล่าว

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ