คาดหวังอะไรจากผลประกอบการ ไตรมาสที่ 4 ปีงบประมาณ 2025 ของ Microsoft: ราชาแห่งการสร้างรายได้จาก AI มูลค่าตลาด 4 ล้านล้านดอลลาร์อยู่แค่เอื้อม?

TradingKey - ยักษ์ใหญ่คลาวด์ Microsoft (MSFT.US) จะรายงานผลประกอบการไตรมาสที่ 4 ปีงบประมาณ 2025 (ไตรมาสปฏิทินที่ 2) หลังตลาดสหรัฐฯ ปิดในวันที่ 30 กรกฎาคม Wall Street มองบวก คาดว่า Azure บริการคลาวด์และการเติบโตที่ขับเคลื่อนด้วย AI จะผลักดันมูลค่าตลาดของ Microsoft เข้าสู่เป้าหมาย 4 ล้านล้านดอลลาร์

ตามที่ Visible Alpha ระบุ นักวิเคราะห์คาดการณ์ว่า:

- รายได้: 7.386 หมื่นล้านดอลลาร์ เพิ่มขึ้น 14% เมื่อเทียบปีต่อปี

- กำไรสุทธิ: 2.527 หมื่นล้านดอลลาร์ เพิ่มขึ้น 15% เมื่อเทียบปีต่อปี

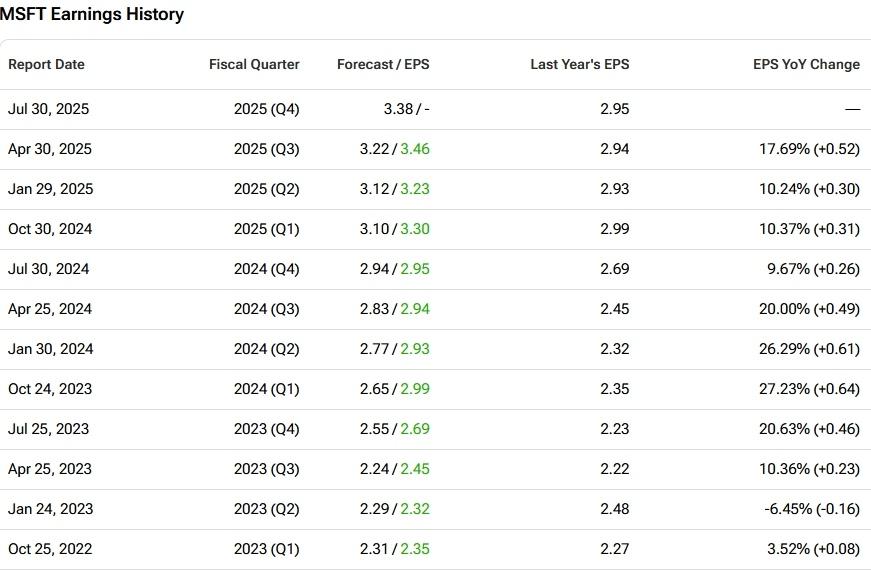

- กำไรต่อหุ้น (EPS): 3.38 เพิ่มขึ้นจาก 2.95 ในไตรมาสเดียวกันของปีที่แล้ว

เช่นเดียวกับ Meta, Microsoft โชว์ผลลัพธ์เกินคาดอย่างสม่ำเสมอ แสดงให้เห็นว่านักวิเคราะห์มักประเมินผลกระทบของ AI ต่อตัวเลขธุรกิจต่ำกว่าความเป็นจริง

ข้อมูลจาก Tipranks แสดงว่า Microsoft โชว์ EPS สูงกว่าที่นักวิเคราะห์คาดไว้ 11 ไตรมาสติดต่อกัน นับตั้งแต่ไตรมาสที่ 1 ปีงบประมาณ 2023 พร้อมการเติบโตของ EPS เมื่อเทียบปีต่อปีอีก 9 ไตรมาสติดต่อกัน ตอกย้ำความแข็งแกร่งในการบริหารจัดการและความยืดหยุ่นทางการเงิน

ประวัติรายได้ต่อหุ้นของ Microsoft ที่มา:Tipranks

Azure พร้อมเติบโตตัวเลขสองหลัก

สามกลุ่มธุรกิจหลักของ Microsoft และสัดส่วนรายได้ใน ไตรมาสที่ 3 มีดังนี้

- Intelligent Cloud (Azure, GitHub ฯลฯ): 43%

- Productivity & Business Processes (Office, Microsoft 365 ฯลฯ): 38%

- More Personal Computing (Windows, Xbox ฯลฯ): 19%

นักวิเคราะห์คาดว่า Intelligent Cloud จะเติบโต 22% เมื่อเทียบปีต่อปี รักษาโมเมนตัมที่แข็งแกร่งต่อเนื่องหลังเติบโต 33% ใน ไตรมาสที่ 3 แม้อยู่ต่ำกว่าแนวทางเดิมของ Microsoft ที่ 34-35%

BofA Securities มองว่าการเติบโตของ Azure มาจาก:

- การย้ายระบบงานเดิม (เช่น Windows Server, SQL Server) ขึ้นสู่คลาวด์อย่างต่อเนื่อง

- ความเป็นผู้นำด้านความปลอดภัยและการวิเคราะห์ข้อมูล

- ตลาดรวมที่ขยายตัวปีละ 35.5%

Satya Nadella ซีอีโอ เคยเน้นย้ำว่ามีการเร่งตัวของความต้องการคลาวด์ใน 4 ชั้น

- ย้ายงานระบบเดิมขึ้นสู่คลาวด์

- ความต้องการบริการดิจิทัลอย่าง Cosmos DB และ Fabric ที่เพิ่มขึ้น

- การเติบโตที่ดีของการประมวลผลและการจัดเก็บข้อมูลที่ไม่ใช่ AI ช่วยขับเคลื่อนการขยายตัวของคลาวด์เนทีฟ

- ผลจาก AI co‑pilot รวมถึงความต้องการโครงสร้างพื้นฐานจาก OpenAI

Petar Petrov นักวิเคราะห์ของ TradingKey ระบุว่า Azure กำลังได้ส่วนแบ่งตลาดจาก AWS และ Google Cloud โดยทั้งคลาวด์กลุ่ม AI และ non‑AI ทำผลงานได้แข็งแกร่ง

Copilot: มากกว่าแค่ปลั๊กอิน

ในกลุ่มธุรกิจ Productivity & Business Processes อันดับสองของ Microsoft Petrov คาดว่าจะเห็นการเติบโตสองหลักต่ำๆ แม้จะมีแรงกดดันด้านอัตราภาษีและภาวะเศรษฐกิจ โดยขับเคลื่อนจากการยอมรับ Copilot ที่เพิ่มขึ้นและรายได้ต่อผู้ใช้ที่สูงขึ้น

Satya Nadella เคยกล่าวไว้ว่า

“โคไพลอตที่มุ่งเน้น AI เป็นหลักในทุกเลเยอร์ของสแต็กเทคโนโลยี”

นักวิเคราะห์มองว่าประโยคนี้มีความลึกซึ้งกว่าที่เห็น: Copilot ไม่ใช่แค่ฟีเจอร์ แต่คือเลเยอร์สถาปัตยกรรมใหม่สำหรับ distributed semantic computing ที่สร้างรายได้ได้ข้ามแพลตฟอร์ม

จากการสำรวจ CIO ของ Morgan Stanley ในไตรมาส 2 ระบุว่า งบประมาณด้าน IT มีแนวโน้มเติบโตในปี 2025 โดยการใช้จ่ายซอฟต์แวร์คาดว่าจะเพิ่มขึ้น 3.6% และเครื่องมือของ Microsoft ยังคงเป็นหัวใจหลักของงบไอทีองค์กร

บริษัทเดียวที่สร้างรายได้จาก AI ในระดับอุตสาหกรรมได้จริง

นักวิเคราะห์บางรายมองว่า Microsoft คือยักษ์เทคโนโลยีเพียงรายเดียวที่เปลี่ยน AI ให้กลายเป็นเครื่องจักรอุตสาหกรรม ด้วยการบูรณาการอย่างลึกซึ้งใน: โครงสร้างพื้นฐาน (Azure) ซอฟต์แวร์ (Copilot, Microsoft 365) การปฏิบัติการ (Copilot Studio, GitHub Copilot)

ไม่มีบริษัทใดบรรลุการบูรณาการแนวดิ่งหรือการกระจายรายได้จาก AI ได้เท่านี้

การผสานขนาดคลาวด์ของ Azure, อัตราการใช้งาน Copilot ที่สูง, และการลงทุนโครงสร้างพื้นฐานอย่างต่อเนื่อง ช่วยให้ Microsoft เปลี่ยนการยอมรับ AI เป็นหลายกระแสรายได้ ตั้งแต่การสมัครใช้งานองค์กรไปจนถึงการคิดค่าบริการ AI ตามการใช้งาน

Morgan Stanley มองว่าวงจรนวัตกรรม AI ของ Microsoft เพิ่งเริ่มต้นเท่านั้น ยังมีเส้นทางเติบโตอีกยาวไกล

Microsoft ประเมินไว้สูงเกินเกินไปหรือไม่?

ปีนี้ (2025) หุ้น Microsoft ปรับขึ้น 21.61% สูงกว่าดัชนี S&P 500 ที่ +8.32% อย่างชัดเจน และทำจุดสูงสุดใหม่หลายครั้งในกรกฎาคม จนนักลงทุนกังวลเรื่องมูลค่าที่อาจตึงตัว

ปัจจุบันซื้อขายที่อัตราส่วน P/E 39 เท่า สูงกว่า Amazon (37) และ Google (20)

Petar Petrov ชี้ว่าแม้ความคาดหวังจะสูง แต่โอกาสเกิดแรงเบรกซื้อมากระทันหันต่ำ ขณะที่ความเสี่ยงขาลงถูกจำกัดจากพื้นฐานที่แข็งแกร่ง

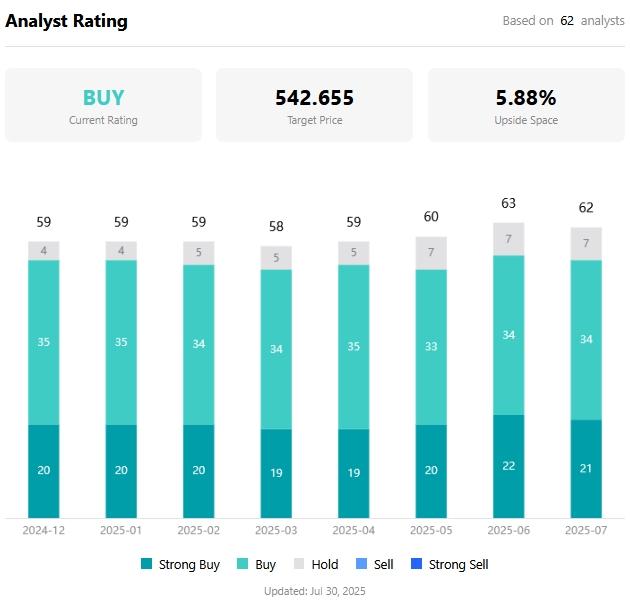

TradingKey ระบุว่าเป้าราคาหุ้นเฉลี่ยของนักวิเคราะห์อยู่ที่ $542.66 บ่งชี้ Upside 5.88% จากระดับปัจจุบัน มุ่งสู่มูลค่าตลาด 4 ล้านล้านดอลลาร์

ราคาเป้าหมายของ Microsoft ของนักวิเคราะห์ ที่มา: TradingKey

ที่น่าสังเกตคือ ยังไม่มีนักวิเคราะห์คนใดออก “Sell” Rating ให้ Microsoft เลย เป็นเอกฉันท์ที่หาได้ยากในตลาดปัจจุบัน

นักลงทุนจึงต้องการมากกว่าการปราบเซอร์ไพรส์รายไตรมาส พวกเขาต้องการหลักฐานว่า AI ทำเงินได้จริงและยั่งยืน ไม่ใช่แค่การเล่าเรื่อง

เดือนกรกฎาคมที่ผ่านมา Microsoft ประกาศปลดพนักงานครั้งใหญ่ครั้งที่สองในปี 2025 ราว 9,000 ตำแหน่ง มากที่สุดตั้งแต่ต้นปี 2023 ซึ่ง UBS มองว่าจะช่วยหนุนอัตรากำไรในอนาคต

UBS ปรับเป้าราคาขึ้นจาก 500 ดอลลาร์ เป็น 600 ดอลลาร์ คงคำแนะนำ “Buy” ยกให้ Azure คือขุมพลังการเติบโตและวินัยด้านต้นทุน

Citigroup ปรับเป้าจาก 605 ดอลลาร์ เป็น 613 ดอลลาร์ จัด Microsoft เป็น “Top Pick” ด้วยเหตุผลว่าพิสูจน์การบริหาร AI ได้จริง โมเดลธุรกิจมีคุณภาพ พลังการตั้งราคาในระยะยาว และความยืดหยุ่นด้านอัตรากำไร

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ