การชิงไหวพริบเพื่อลดดอกเบี้ยในเดือนกันยายนทวีความร้อนแรง ขณะที่ความเห็นใน ธนาคารกลางสหรัฐฯ แตกแยก

TradingKey - การประชุมนโยบาย ธนาคารกลางสหรัฐฯ เดือนกรกฎาคม 2025 สิ้นสุดตามคาดโดยไม่มีการเปลี่ยนแปลงอัตราดอกเบี้ย แต่นับเป็นจุดเปลี่ยนครั้งประวัติศาสตร์ในความเห็นภายใน ธนาคารกลางสหรัฐฯ ทำลายแนวทางการสื่อสารที่เป็นเอกภาพมานานหลายสิบปี แม้แถลงการณ์ FOMC จะออกมาในโทนผ่อนคลาย แต่โทนเสียงของประธาน เจอโรม พาวเวลล์ กลับแข็งกร้าว ทำให้ความคาดหวังการลดดอกเบี้ยร่วงลง

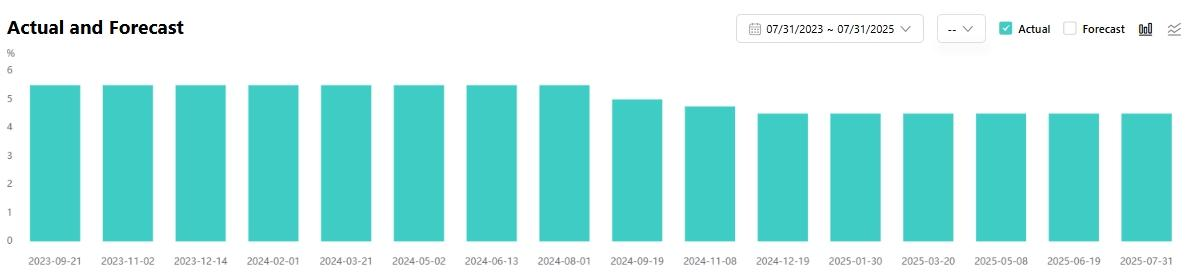

เมื่อวันที่ 30 กรกฎาคม ธนาคารกลางสหรัฐฯ รักษาอัตราเงินทุนระหว่างธนาคาร (federal funds rate) ไว้ที่ 4.25%-4.50% เป็นครั้งที่ห้าติดต่อกันนับตั้งแต่หยุดปรับในเดือนธันวาคม 2024 หลังรอบการลดอัตราดอกเบี้ยรวม 100 เบสิสพอยต์

【ที่มา: TradingKey การตัดสินใจอัตราดอกเบี้ยนโยบายของธนาคารกลางสหรัฐฯ】

ถ้อยแถลงผ่อนคลาย vs. โทนเสียงแข็งกร้าวของ พาวเวลล์

แถลงการณ์ FOMC มีการปรับเปลี่ยนสำคัญสองข้อจากเดือนมิถุนายน

- ลบประโยค “ความไม่แน่นอนเกี่ยวกับแนวโน้มเศรษฐกิจลดลงแล้ว” กลับมายืนยันว่า “ยังคงอยู่ในระดับสูง”

- ปรับลดคำบรรยายการเติบโตทางเศรษฐกิจจาก “กิจกรรมทางเศรษฐกิจยังคงขยายตัวอย่างแข็งแกร่ง” เป็น “ชะลอตัวลงในช่วงครึ่งแรกของปี”

นักเศรษฐศาสตร์จาก Bloomberg ชี้ว่าการเปลี่ยนแปลงข้อที่สองออกมาโทนผ่อนคลายกว่าคาด บ่งชี้ว่า ธนาคารกลางสหรัฐฯ ยอมรับการชะลอตัวที่มีนัยสำคัญ กระตุ้นความคาดหมายว่าการลดดอกเบี้ยในเดือนกันยายนอาจมีน้ำหนักขึ้น

แต่ที่การแถลงข่าวหลังประชุมของ พาวเวลล์ นั้นกลับสะท้อนภาพอีกด้านหนึ่ง ซึ่งไปตัดทอนนิยามผ่อนคลายของแถลงการณ์

ตลาดตอบรับแรง

- ความน่าจะเป็นการลด 25 เบสิสพอยต์ ในการประชุม FOMC เดือนกันยายน ลดลงจาก 63% เหลือ 43%

- ผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ปรับขึ้น และตลาดหุ้นปรับลง

นโยบายเข้มงวดยังเหมาะสม

แม้ตลาดประเมินโอกาสลดดอกเบี้ยในเดือนกันยายนกันอย่างแพร่หลาย แต่ พาวเวลล์ ไม่ได้ส่งสัญญาณชัดเจนใดๆ โดยกล่าวว่าตอนนี้ยังเร็วเกินไปที่จะตัดสินว่าการลดดอกเบี้ยในเดือนกันยายนเป็นสิ่งที่เหมาะสมหรือไม่

เขาปฏิเสธที่จะอ้างอิงรายงานสรุปโครงการคาดการณ์เศรษฐกิจเดือนมิถุนายน (SEP) ซึ่งแสดงค่าเฉลี่ยคาดการณ์การลดดอกเบี้ย 2 ครั้งในปี 2025 โดยระบุว่านักกำหนดนโยบายยังอยู่ระหว่างประเมินว่าอัตราดอกเบี้ยปัจจุบันเหมาะสมหรือไม่

เกี่ยวกับถ้อยคำที่ปรับปรุงแล้วเรื่องการเติบโต พาวเวลล์ ชี้แจงว่า

- การชะลอตัวสะท้อนการใช้จ่ายของผู้บริโภคที่อ่อนแรง ไม่ใช่ภาวะตลาดแรงงานทรุดโทรม

- ดัชนีเช่น อัตราการลาออก ตำแหน่งงานว่าง และอัตราการว่างงาน ยังคงแข็งแกร่ง

- ยังไม่ปรากฏสัญญาณของความอ่อนแรงในตลาดแรงงานอย่างมีนัยสำคัญ

เกือบทุกคนในคณะฯ เห็นตรงกันว่านโยบายปัจจุบันไม่ได้เข้มงวดเกินไป จึงยังเหมาะสมที่ ธนาคารกลางสหรัฐฯ จะรักษาท่าทีที่มีความเข้มงวดเล็กน้อยต่อไป

พาวเวลล์ ยอมรับว่าการใช้จ่ายของผู้บริโภคชะลอตัว แต่เน้นว่าครัวเรือนยังมีพื้นฐานแข็งแกร่ง ทัศนะนี้ได้รับการยืนยันจากตัวเลข GDP ในวันเดียวกัน

จีดีพีไตรมาส 2 เติบโต 3.0% ฟื้นตัวอย่างชัดเจนจากการหดตัว -0.5% ในไตรมาส 1 เกินกว่าที่คาดการณ์ไว้

แต่ ธนาคารกลางสหรัฐฯ และนักวิเคราะห์กำลังจับตาตัวชี้วัดที่บอกสถานการณ์ได้ชัดกว่า: การเติบโตของอุปสงค์ขั้นสุดท้ายภายในประเทศภาคเอกชน (PDFD) ซึ่งตัดปัจจัยผันผวนจากการค้าระหว่างประเทศและสินค้าคงคลังออก

- ไตรมาส 2 PDFD: +1.2%

- ไตรมาส 1: +1.9%

- ไตรมาส 4 2024: +2.9%

แนวโน้มลดลงนี้ชี้ว่าอุปสงค์พื้นฐานกำลังอ่อนแรง แม้ตัวเลข GDP โดยรวมจะปรับดีขึ้น

แรงกดดันจากภาษียังเพิ่งเริ่มต้น

พาวเวลล์ยืนยันว่าอัตราเงินเฟ้อได้รับผลกระทบจากภาษีนำเข้าแล้วโดยตรง ส่งผลให้เงินเฟ้อหลักเพิ่มขึ้นราว 3-4 เบสิสพอยต์ และยังไม่เห็นผลกระทบเต็มรูปแบบ

เขาเน้นว่าการส่งผ่านแรงกดดันไปยังราคาสินค้าเพิ่งเริ่มต้นเท่านั้น แม้ว่าผลลัพธ์สุดท้ายยังไม่แน่นอน แต่คงไม่เป็นศูนย์ หน้าที่ของ ธนาคารกลางสหรัฐฯ คือป้องกันไม่ให้แรงกดดันนี้กลายเป็นปัจจัยถาวร

ความเป็นเอกภาพของ ธนาคารกลางสหรัฐฯ แตกสลาย

Nick Timiraos จาก The Wall Street Journal ระบุว่าเป็นครั้งแรกนับตั้งแต่ปี 2020 ที่มีเจ้าหน้าที่ FOMC มากกว่าหนึ่งคนออกเสียงคัดค้านการตัดสินใจของพาวเวลล์ และเป็นครั้งแรกนับตั้งแต่ปี 1993 ที่มีผู้ว่าการบอร์ดมากกว่าหนึ่งคนโหวต dissent แสดงถึงรอยร้าวลึกในประเด็นเงินเฟ้อ การเติบโต และความเป็นอิสระ

- Christopher Waller (ธนาคารกลางสหรัฐฯ สาขาริชมอนด์) และ Michelle Bowman (ธนาคารกลางสหรัฐฯ สาขาคานซัสซิตี้) ลงคะแนนสนับสนุนการลดดอกเบี้ย 25 เบสิสพอยต์

- ทั้งคู่ถูกมองว่าเป็นตัวเลือกที่ Trump อาจหนุนหลังในการสรรหาประธาน ธนาคารกลางสหรัฐฯ คนต่อไป

การเปลี่ยนบทบาทจาก “เหยี่ยว” เป็น “นกพิราบ” ของ Bowman ถือเป็นการกลับทิศทางที่หายาก ขณะที่ความพยายามของ Waller อาจสะท้อนความทะเยอทะยานทางการเมือง

ตลาดหมดศรัทธาการลดดอกเบี้ยกันยายน

ด้วยท่าทีระมัดระวังของพาวเวลล์และความเสี่ยงเงินเฟ้อที่เพิ่มขึ้น สถาบันต่างๆ ปรับลดความคาดหวังการลดดอกเบี้ยในเดือนกันยายนลง:

- Allspring Global Investments: คาดมีการลดเพียงครั้งเดียวในปี 2025 โดยอ้างว่ากฎหมายลดภาษีของ Trump อาจช่วยหนุนการเติบโตได้สูงสุด 1%

- Facet Wealth (Tom Graff, CIO): คาดลด 1-2 ครั้ง แต่ชี้ว่า ธนาคารกลางสหรัฐฯ กำลังอยู่ในสถานการณ์ยากลำบาก

- KPMG (Diane Swonk, Chief Economist): มองว่า ธนาคารกลางสหรัฐฯ จะไม่ลดดอกเบี้ยก่อนสิ้นปี

- CICC: เตือนว่าเงินเฟ้อจากภาษีจะยิ่งทวีความรุนแรง ทำให้การลดในกันยายนเป็นไปได้ยาก และอาจเลื่อนหากภาษียังขยับขึ้น

CICC ยังเน้นว่าตลาดอาจประเมินความมุ่งมั่นรักษาอิสระของ ธนาคารกลางสหรัฐฯ ต่ำเกินไป แม้ต้องเผชิญแรงกดดันทางการเมือง

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ