พรีวิว CPI สหรัฐฯ เดือนพฤษภาคม: เงินเฟ้อเริ่มขยับขึ้นครั้งแรกในปี 2025 แต่วอลล์สตรีทกลับเร่งเครื่องรับความเสี่ยง

TradingKey – วันพุธที่ 11 มิถุนายนนี้ สำนักงานสถิติแรงงานสหรัฐฯ เตรียมเปิดเผยดัชนีราคาผู้บริโภค (CPI) ประจำเดือนพฤษภาคม 2025 ซึ่งจะเป็นกุญแจสำคัญในการประเมินว่าภาษีทรัมป์เริ่มส่งผลต่อราคาผู้บริโภคอย่างไรบ้าง ขณะที่ตลาดเริ่มเดิมพันสูงขึ้นว่าปีนี้ Fed จะลดดอกเบี้ยเพียงครั้งเดียว และบรรยากาศการเจรจาการค้าระหว่างสหรัฐฯ-จีนที่มีแนวโน้มดี ทำให้นักลงทุนเริ่มหันมาเปิดรับความเสี่ยงอีกครั้ง

นักเศรษฐศาสตร์คาดการณ์ว่า:

- CPI รายปี (YoY) จะเพิ่มขึ้นเป็น 2.4% จากระดับก่อนหน้าที่ 2.3%

- CPI รายเดือน (MoM) คาดว่าจะทรงตัวที่ 0.2% เช่นเดียวกับเดือนเมษายน

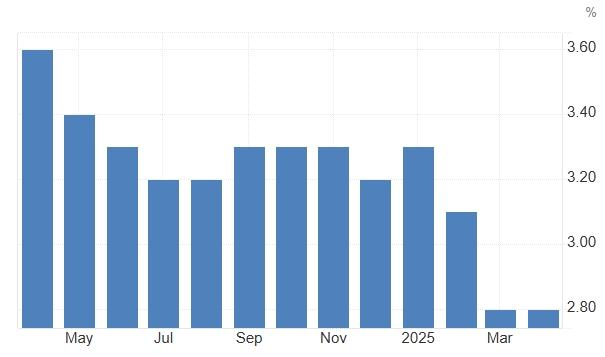

ดัชนีราคาผู้บริโภคพื้นฐาน (Core CPI) ซึ่งไม่รวมราคาพลังงานและอาหาร คาดว่า:

- รายปีจะดีดขึ้นเป็น 2.9% จาก 2.8% ในเดือนเมษายน ถือเป็นครั้งแรกของปีที่เงินเฟ้อพื้นฐานกลับมาเร่งตัว

- รายเดือนจะเพิ่มเป็น 0.3% จากเดิมที่ 0.2%

ดัชนี Core CPI สหรัฐฯ รายปี, แหล่งข้อมูล: Trading Economics

ผลของภาษีอาจเริ่มชัดเจนใน CPI เดือนพฤษภาคม

รายงาน CPI เดือนนี้จะมีบทบาทสำคัญในการวัดผลกระทบของนโยบายภาษีทรัมป์ต่อเงินเฟ้อ

แม้ในเดือนเมษายนราคาผู้บริโภคยังคงสงบเนื่องจากหลายบริษัทเลือกใช้สินค้าคงคลังเดิมที่ซื้อมาในล็อตใหญ่

แต่สถานการณ์กำลังเปลี่ยนไป Walmart และผู้ค้ารายใหญ่อื่นๆ เริ่มประกาศปรับขึ้นราคาเพื่อชดเชยต้นทุนการนำเข้าที่สูงขึ้น ซึ่งมีแนวโน้มว่าจะเริ่มสะท้อนในข้อมูลเดือนพฤษภาคมนี้

นักเศรษฐศาสตร์จาก Bank of America ระบุว่า ผลกระทบจากภาษีจะชัดเจนกว่าช่วงเดือนเมษายน โดยเฉพาะในกลุ่มอุปกรณ์เครื่องเสียงที่ราคาพุ่งถึง 8.8% MoM

กลุ่มสินค้าต้องภาษีสูงอื่นๆ เช่น เสื้อผ้า ยานยนต์ใหม่ และเครื่องใช้ในบ้าน ก็จะถูกจับตาอย่างใกล้ชิดเพื่อดูการส่งผ่านต้นทุนไปยังผู้บริโภค

Wells Fargo ชี้ว่า CPI เดือนพฤษภาคมจะเป็นบททดสอบสำคัญว่า ผู้บริโภคจะรับผลจากภาษีที่สูงขึ้นได้เร็วและมากเพียงใด ซึ่งหากภาษียังคงอยู่ในระดับสูง ธุรกิจต่างๆ จะยิ่งยากที่จะดูดซับต้นทุนแทนผู้บริโภค

เงินเฟ้อฝั่งบริการอาจช่วยพยุงภาพรวม

ในทางกลับกัน เงินเฟ้อจากภาคบริการอาจเป็นตัวช่วยกดดันไม่ให้เงินเฟ้อโดยรวมเร่งตัวมากเกินไป

จากข้อมูลล่าสุด พบว่าจำนวนนักท่องเที่ยวต่างชาติที่เดินทางเข้าสหรัฐฯ และการเดินทางของเจ้าหน้าที่รัฐยังอยู่ในระดับต่ำ ส่งผลให้ราคาตั๋วเครื่องบินและโรงแรมอ่อนตัว หรือบางรายการถึงขั้นลดลง

แนวโน้มอ่อนแอในภาคบริการนี้ อาจเป็นปัจจัยถ่วงแรงกดดันเงินเฟ้อในภาพรวม

แล้วหุ้นสหรัฐฯ จะไปทางไหน?

ก่อนการประกาศ CPI นักลงทุนเริ่มลดความคาดหวังต่อการลดดอกเบี้ยของ Fed หลังข้อมูลการจ้างงานแข็งแกร่ง ตลาดจึงประเมินว่า Fed จะลดดอกเบี้ยเพียงครั้งเดียวในปี 2025

ขณะเดียวกัน ความตึงเครียดทางการค้าระหว่างสหรัฐฯ-จีนที่เริ่มคลี่คลาย ก็ลดแรงกดดันต่อ Fed ในการต้องเร่งผ่อนคลายนโยบาย

อย่างไรก็ตาม แม้โอกาสลดดอกเบี้ยน้อยลง ความคืบหน้าในการเจรจาการค้าอาจยังคงเป็นแรงหนุนต่อหุ้นสหรัฐฯ

ผลสำรวจจาก 22V Research พบว่า 42% ของนักลงทุนคาดว่า CPI เดือนพฤษภาคมจะกระตุ้น “ภาวะเสี่ยงเปิด” (risk-on) อีกครั้ง ขณะที่ 33% มองว่าจะมีผลผสมผสาน และ 25% คาดว่าจะเกิดภาวะเลี่ยงความเสี่ยง (risk-off)

นี่ถือเป็นครั้งแรกนับตั้งแต่เดือนสิงหาคม 2024 ที่ความรู้สึกของตลาดกลับมาเอนเอียงสู่ภาวะเสี่ยงเปิดอีกครั้ง

ล่าสุด ธนาคารรายใหญ่ของวอลล์สตรีท ได้แก่ JPMorgan, Morgan Stanley, Citigroup และ Goldman Sachs ต่างปรับมุมมองเชิงบวกต่อเศรษฐกิจสหรัฐฯ โดยเชื่อว่าเศรษฐกิจที่ยังแข็งแกร่งและความเสี่ยงจากภาษีที่ลดลง จะยังคงเป็นแรงหนุนต่อการขยับขึ้นของตลาดหุ้นต่อไป

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ