หุ้นเกาหลีใต้ดิ่งฉุดหุ้นสหรัฐฯ: แซนดิสก์ร่วง 12%, เอสเคไฮนิกซ์ดิ่งลงกว่า 10%, กลุ่มหน่วยความจำเผชิญแรงเทขายที่ไร้เหตุผล

พอดแคสต์ AI

หุ้นกลุ่มชิปหน่วยความจำทั่วโลกปรับตัวลดลงแรงในวันที่ 13 กรกฎาคม โดยมีสาเหตุหลักจากการเทขายในตลาดหุ้นเกาหลีใต้หลังเอสเคไฮนิกซ์เปิดเผยผลประกอบการต่ำกว่าคาดการณ์ของนักวิเคราะห์ แม้รายได้จะเติบโตสูง แต่กำไรจากการดำเนินงานได้รับผลกระทบจากข้อตกลงการจัดหาระยะยาวที่ล็อกราคาขายไว้ต่ำกว่าราคาตลาดในปัจจุบัน อย่างไรก็ตาม นักวิเคราะห์มองว่าเป็นเพียงความผันผวนระยะสั้นจากจังหวะการรับรู้รายได้ ในขณะที่ปัจจัยพื้นฐานยังคงแข็งแกร่งจากอุปทานที่ตึงตัวในอุตสาหกรรม โดยโกลด์แมน แซคส์ ยังคงแนะนำซื้อหุ้นกลุ่มนี้ เนื่องจากแนวโน้มความต้องการชิป NAND ทั่วโลกมีโอกาสขยายตัวต่อเนื่องถึงปี 2026

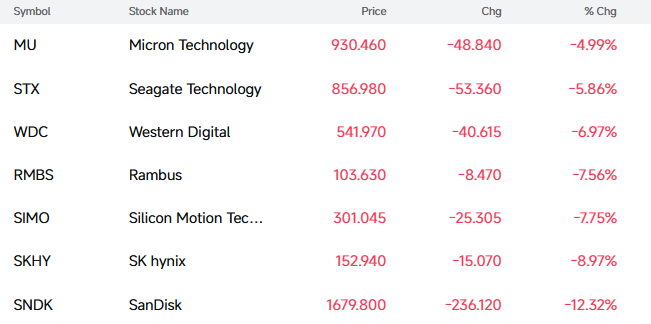

TradingKey - เมื่อวันที่ 13 กรกฎาคม ตามเวลาตะวันออก หุ้นกลุ่มชิปหน่วยความจำปรับตัวลดลงโดยถ้วนหน้าในวันนี้ โดย ณ เวลาที่รายงานข่าว แซนดิสก์ ( SNDK) ร่วงลง 12.32%, เอสเคไฮนิกซ์ ( SKHY) ร่วงลง 8.97%, เวสเทิร์น ดิจิตอล ( WDC) ร่วงลง 6.97%, ซีเกท เทคโนโลยี ( STX) ร่วงลง 5.86%, ไมครอน เทคโนโลยี ( MU) ร่วงลง 4.99%

เป็นที่น่าสังเกตว่าการปรับตัวลดลงของหุ้นกลุ่มหน่วยความจำนี้มีความเชื่อมโยงอย่างใกล้ชิดกับการเทขายในตลาดหุ้นเกาหลีใต้ โดยดัชนี KOSPI ของเกาหลีใต้ดิ่งลงกว่า 8% จนต้องเปิดใช้งานระบบเซอร์กิตเบรกเกอร์ (circuit breaker) ขณะที่เอสเคไฮนิกซ์ร่วงลงอย่างรุนแรงถึง 15% และซัมซุงปรับตัวลดลงกว่า 10%

[แหล่งที่มา: FutuBull]

บทวิเคราะห์ตลาดระบุว่า การเทขายในรอบนี้มีสาเหตุหลักมาจากการขายทำกำไรหลังจากที่เอสเคไฮนิกซ์จดทะเบียนในตลาดหุ้นสหรัฐฯ ประกอบกับการปรับลดคาดการณ์ผลประกอบการโดยบริษัทหลักทรัพย์ โคเรีย อินเวสต์เมนต์ แอนด์ ซีเคียวริตี้ส์ (KIS)

เจาะลึกรายละเอียด คาดการณ์ล่าสุดของ KIS เผยว่า รายได้ของเอสเคไฮนิกซ์ในไตรมาสที่ 2 ของปี 2026 จะแตะระดับ 80.9 ล้านล้านวอน เพิ่มขึ้น 54% เมื่อเทียบรายไตรมาส และพุ่งขึ้น 264% เมื่อเทียบรายปี ขณะที่กำไรจากการดำเนินงานคาดว่าจะแตะระดับ 60.4 ล้านล้านวอน เพิ่มขึ้น 61% เมื่อเทียบรายไตรมาส และทะยานขึ้นถึง 556% เมื่อเทียบรายปี

อย่างไรก็ตาม ผลประกอบการดังกล่าวต่ำกว่าที่ตลาดคาดการณ์ โดยกำไรจากการดำเนินงานถูกปรับลดลงประมาณ 8% จากที่ตลาดเคยคาดการณ์ไว้ก่อนหน้านี้ที่ 65 ล้านล้านวอน และภายหลังการประกาศประเด็นนี้ ความสนใจหลักของตลาดก็เปลี่ยนไปที่ประเด็น "ผลประกอบการต่ำกว่าคาด" ทันที ซึ่งเป็นชนวนเหตุให้เกิดการเทขายหุ้นเกาหลีใต้ในวันนี้

นิค พัคกริน ผู้ก่อตั้ง Coin Bureau และนักวิเคราะห์สินทรัพย์หลากหลายประเภท (cross-asset analyst) ระบุในรายงานว่า "การร่วงลงเกือบทำสถิติสูงสุดเป็นประวัติการณ์ของเอสเคไฮนิกซ์ในช่วงเวลาการซื้อขายของตลาดเอเชียในวันนี้ ไม่ใช่แค่ปัญหาของเกาหลีใต้อีกต่อไปแล้ว แต่กำลังส่งผ่านความผันผวนนี้ไปยัง Nasdaq"

เขากล่าวว่า "ในความเป็นจริง ทั้งสองตลาดมีความเชื่อมโยงกันอย่างเหนียวแน่นมากกว่าที่เคย โดยได้รับอิทธิพลจากความหนาแน่นของหุ้นกลุ่มเทคโนโลยีของกันและกัน นี่คือวงจรอุบาทว์ที่นักลงทุนในตลาดหุ้นควรมีความกังวล"

อย่างไรก็ตาม เมื่อเจาะลึกรายงานการวิเคราะห์ของ KIS จะพบว่าการปรับคาดการณ์ในครั้งนี้ไม่ได้มีสาเหตุมาจากอุปสงค์ชิปหน่วยความจำแบนด์วิดท์สูง (HBM) ที่ชะลอตัวลง แต่เป็นผลมาจากผลกระทบชั่วคราวจากการปรับเปลี่ยนโครงสร้างผลิตภัณฑ์และรูปแบบการกำหนดราคา โดยในไตรมาสที่ 2 สัดส่วนการส่งมอบ HBM ของเอสเคไฮนิกซ์ยังคงปรับตัวเพิ่มขึ้นอย่างต่อเนื่อง ทว่าราคาของผลิตภัณฑ์ดังกล่าวถูกล็อกไว้ล่วงหน้าผ่านข้อตกลงการจัดหาระยะยาว (LTA) ส่งผลให้ราคาขายเฉลี่ย (ASP) ต่ำกว่าระดับราคาสปอต (spot price) ในตลาดในช่วงเวลาเดียวกัน

อธิบายอย่างง่ายคือ ปัจจุบันตลาดหน่วยความจำอยู่ในช่วงแนวโน้มราคาขาขึ้นอย่างรวดเร็ว โดยราคาสปอตของ DRAM และ NAND แบบดั้งเดิมฟื้นตัวขึ้นอย่างแข็งแกร่ง ขณะเดียวกัน เอสเคไฮนิกซ์ซึ่งล็อกราคาคำสั่งซื้อ HBM ไว้ล่วงหน้า จึงไม่สามารถเก็บเกี่ยวผลประโยชน์จากรายได้ส่วนเพิ่มที่เกิดจากราคาที่พุ่งสูงขึ้นในระยะสั้นได้อย่างเต็มที่

อย่างไรก็ตาม ผลกระทบนี้เป็นเพียงความแตกต่างในระยะสั้นของจังหวะการรับรู้รายได้เท่านั้น เมื่อ HBM4 เข้าสู่ขั้นตอนการส่งมอบในปริมาณมากอย่างเป็นทางการในไตรมาสที่ 3 การขยายตัวของปริมาณผลิตภัณฑ์ที่มีมูลค่าสูงในยุคถัดไปจะช่วยปรับปรุงสัดส่วนผลิตภัณฑ์ให้เหมาะสม และช่วยผลักดันให้ราคาขายเฉลี่ย (ASP) โดยรวมปรับตัวสูงขึ้นอีก ทั้งนี้ การคำนวณของ KIS แสดงให้เห็นว่า ราคาขายเฉลี่ยของ DRAM และหน่วยความจำแฟลช NAND ในไตรมาสที่ 2 เพิ่มขึ้นประมาณ 30% และ 50% ตามลำดับ เมื่อเทียบกับไตรมาสแรก ซึ่งชี้ให้เห็นว่าภาวะอุปทานตึงตัวในอุตสาหกรรมหน่วยความจำยังไม่ได้เปลี่ยนแปลงไปอย่างมีนัยสำคัญ

ทั้งนี้ ทางบริษัทได้ปรับลดคาดการณ์กำไรจากการดำเนินงานสำหรับปี 2026 และ 2027 ลง 9% และ 11% ตามลำดับ โดยเหตุผลหลักไม่ใช่เพราะปัจจัยพื้นฐานที่แย่ลง แต่เป็นเพราะสถาบันต่าง ๆ ได้เริ่มปรับเปลี่ยนแบบจำลองการคำนวณผลประกอบการโดยอิงจากกรอบของข้อตกลงการจัดหาระยะยาว แตกต่างจากวัฏจักรหน่วยความจำในอดีตที่พึ่งพาราคาสปอตเป็นหลัก อุตสาหกรรมหน่วยความจำในยุค AI กำลังเปลี่ยนผ่านไปสู่โมเดลใหม่ที่เป็น "การล็อกสัญญาข้อตกลงระยะยาว + ผลิตภัณฑ์มูลค่าสูง" สัญญาระยะยาวช่วยเพิ่มความแน่นอนของอุปสงค์และความชัดเจนของรายได้ แต่ขณะเดียวกันก็ช่วยลดความผันผวนของยอดกำไรที่พุ่งสูงขึ้นในช่วงเวลาที่ราคาเพิ่มขึ้นอย่างรวดเร็วเช่นกัน

ที่น่าสนใจคือ โกลด์แมน แซคส์ ได้ปรับเพิ่มราคาเป้าหมายของแซนดิสก์จาก 1,200 ดอลลาร์ เป็น 2,200 ดอลลาร์ และยังคงแนะนำ "ซื้อ" โดยคาดการณ์ว่า แซนดิสก์กำลังจะรายงานผลประกอบการประจำไตรมาสที่แข็งแกร่งอย่างมาก

โกลด์แมน แซคส์ เชื่อว่าภาวะการขาดแคลนชิปหน่วยความจำแฟลช NAND ทั่วโลกจะยืดเยื้อไปจนถึงปี 2026 ควบคู่ไปกับการฟื้นตัวของอุปสงค์จากกลุ่มโทรศัพท์มือถือ พีซี และศูนย์ข้อมูล ขณะเดียวกัน กำลังการผลิตกำลังถูกเบียดบังจากภาคส่วนหน่วยความจำ AI ระดับไฮเอนด์ ส่งผลให้ผลิตภัณฑ์ทั่วไปเผชิญภาวะอุปทานไม่เพียงพอ และส่งผลให้ราคาตลาดอยู่ในทิศทางขาขึ้น ทั้งนี้ ผู้บริหารของแซนดิสก์ได้เปิดเผยในงานประชุม Mizuho Technology Conference เมื่อช่วงต้นเดือนมิถุนายนว่า แม้ราคาจะอยู่ที่ระดับต่ำสุดของช่วงราคาสำหรับข้อตกลงโมเดลธุรกิจใหม่ (NBM) แต่ "เราก็พอใจกับอัตรากำไรเหล่านี้" และอัตรากำไรดังกล่าว "จะสอดคล้องกับคาดการณ์อัตรากำไรสำหรับไตรมาสที่สี่"

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ