เผยกำหนดการจดทะเบียนในสหรัฐฯ ของ SK Hynix, คาดว่าจะเปิดตัวเร็วที่สุดในเดือนสิงหาคม

พอดแคสต์ AI

SK Hynix เตรียมออก ADR ในสหรัฐฯ เร็วสุดสิงหาคมเพื่อขยายฐานนักลงทุน แม้บริษัทจะระบุแผนปี 2026 แต่กระบวนการอนุมัติ ADR อาจเกิดขึ้นสัปดาห์ 22 มิถุนายน ขณะที่ผลประกอบการไตรมาสแรกแข็งแกร่ง รายได้เพิ่ม 198% กำไร 405% จากอุปสงค์ AI ตลาดตอบรับเชิงบวก แม้หุ้นมีความผันผวนสูงช่วงสั้นๆ สถาบันการเงินมอง Valuation น่าสนใจ โดย P/E ต่ำกว่าดัชนี Semiconductor อย่างมาก บ่งชี้การเปลี่ยนแปลงเชิงโครงสร้างในอุตสาหกรรมหน่วยความจำ

TradingKey - เมื่อวันที่ 10 มิถุนายน ตามเวลาตะวันออก (ET) Reuters รายงานโดยอ้างแหล่งข่าวที่ใกล้ชิดกับประเด็นนี้ว่า SK Hynix มีแผนที่จะเข้าจดทะเบียนในสหรัฐฯ อย่างเร็วที่สุดในเดือนสิงหาคมปีนี้ โดยสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของสหรัฐฯ (SEC) อาจอนุมัติคำขอจดทะเบียนตราสารแสดงสิทธิในหลักทรัพย์ต่างประเทศ (ADR) ในช่วงสัปดาห์ของวันที่ 22 มิถุนายน ขณะเดียวกัน Meritz Securities ของเกาหลีใต้รายงานในวันเดียวกันว่า หากกระบวนการอนุมัติประสบความสำเร็จ SK Hynix จะเข้าจดทะเบียนอย่างเป็นทางการอย่างเร็วที่สุดในช่วงกลางเดือนสิงหาคม

SK Hynix ได้ชี้แจงผ่านแถลงการณ์ว่าบริษัทมีแผนจะออก ADR ภายในปี 2026 แต่ขนาดและกรอบเวลาที่ชัดเจนยังไม่ได้ข้อสรุป ทั้งนี้ บริษัทได้ยื่นเอกสารขอจดทะเบียนในสหรัฐฯ อย่างลับๆ ไปแล้วเมื่อเดือนมีนาคม โดยแหล่งข่าวในขณะนั้นระบุว่ายอดการระดมทุนอาจสูงถึง 1.4 หมื่นล้านดอลลาร์

ตามรายงานจากสื่อระบุว่า กิจกรรมโรดโชว์เมื่อเร็วๆ นี้ได้รับกระแสตอบรับจากนักลงทุนในเชิงบวกอย่างมาก โดยมีปัจจัยหนุนจากความต้องการด้าน AI ที่แข็งแกร่งและขีดความสามารถในการแข่งขันของบริษัทในตลาดชิปหน่วยความจำ นอกจากนี้ นักลงทุนสถาบันบางรายในสหรัฐฯ ได้รับอนุญาตให้ลงทุนได้เฉพาะในหุ้นที่จดทะเบียนในตลาดสหรัฐฯ เท่านั้น ซึ่ง SK Hynix ตั้งเป้าที่จะขยายฐานผู้ถือหุ้นให้กว้างขึ้นผ่านการเข้าจดทะเบียนในครั้งนี้

ความผันผวนอย่างรุนแรงของราคาหุ้น

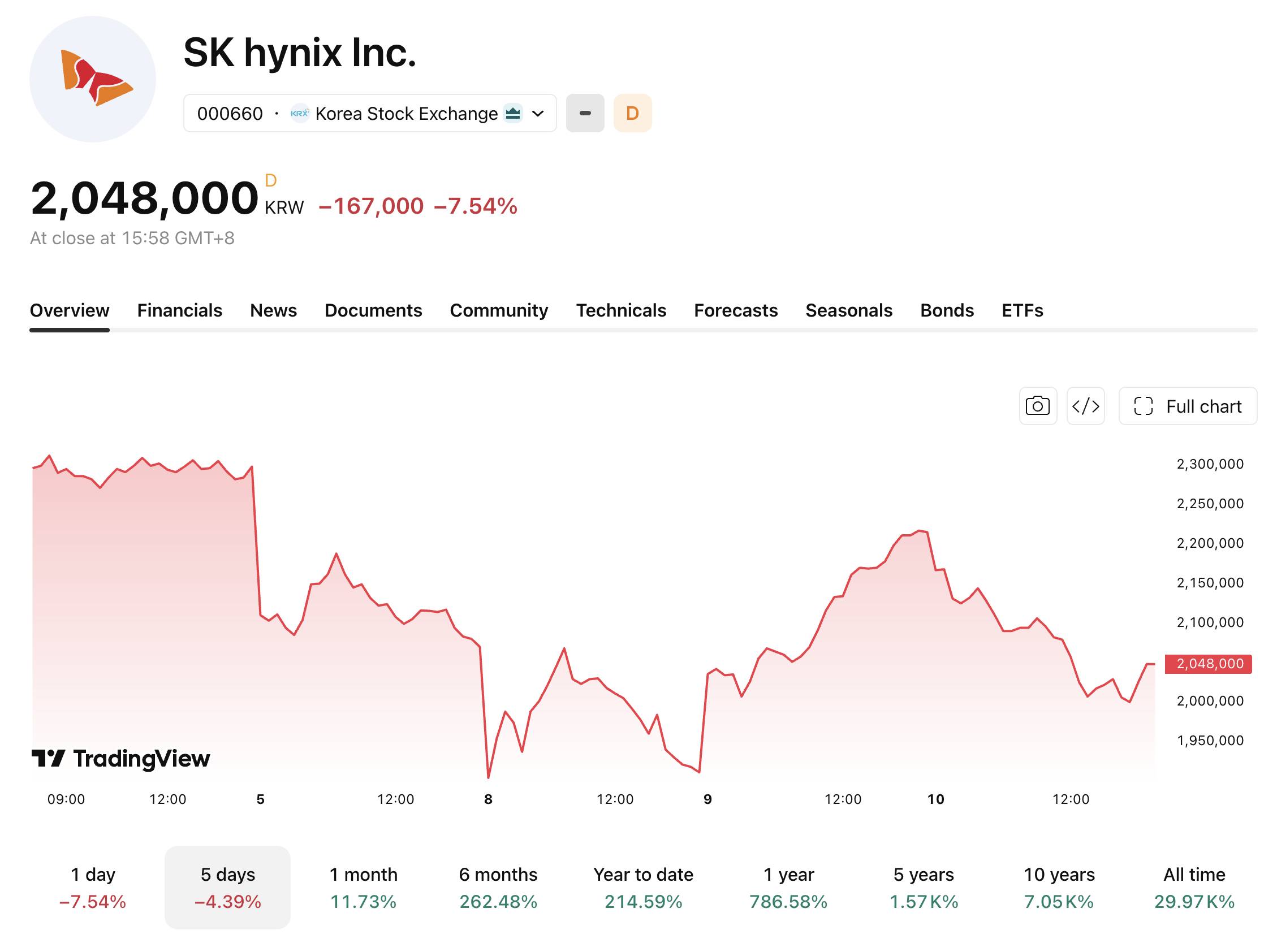

หุ้น SK Hynix เผชิญกับความผันผวนอย่างรุนแรงในช่วงที่ผ่านมา โดยเมื่อวันที่ 8 มิถุนายน ดัชนี KOSPI ของเกาหลีใต้ปิดตลาดร่วงลง 8.29% ส่งผลให้มีการใช้มาตรการเซอร์กิตเบรกเกอร์ระดับ 1 และระงับการซื้อขายเป็นเวลา 20 นาที ขณะที่ SK Hynix ปรับตัวลดลง 7.68% ส่วนในวันถัดมา หุ้นกลุ่มชิปได้ฟื้นตัวขึ้นอย่างแข็งแกร่ง โดย SK Hynix พุ่งขึ้นเกือบ 16% และดัชนี KOSPI ปิดบวก 8.18% สำหรับวันนี้ SK Hynix ปิดที่ระดับ 2.048 ล้านวอน ลดลง 7.54% ซึ่งความผันผวนของราคาที่รุนแรงนี้สะท้อนถึงมุมมองที่แตกต่างกันมากขึ้นในตลาดต่อกลุ่มหน่วยความจำ AI และการโยกย้ายเงินทุนอย่างเข้มข้น

ความเคลื่อนไหวที่ผันผวนราวกับรถไฟเหาะนี้มีปัจจัยขับเคลื่อนหลักจาก 2 ประการ ได้แก่ แรงเทขายทำกำไรหลังจากหุ้นกลุ่มชิป AI ปรับตัวขึ้นมากเกินไป และภาวะหลีกเลี่ยงความเสี่ยงที่เพิ่มขึ้นเนื่องจากความขัดแย้งทางทหารระหว่างสหรัฐฯ และอิหร่าน นอกจากนี้ ผลกระทบจากการใช้เลเวอเรจในกองทุน ETF ยังเป็นปัจจัยที่ทำให้ความผันผวนรุนแรงยิ่งขึ้น

[ที่มา: TradingView]

แรงหนุนจากผลกำไรและการประเมินมูลค่า

ในช่วงปีที่ผ่านมา ราคาหุ้นของ SK Hynix พุ่งทะยานขึ้นมากกว่า 780% โดยมีแรงขับเคลื่อนหลักมาจากความต้องการชิปหน่วยความจำขั้นสูงที่แข็งแกร่งจากศูนย์ข้อมูล AI

ในไตรมาสแรกของปีงบประมาณ 2026 บริษัทรายงานรายได้ประมาณ 52.58 ล้านล้านวอน เพิ่มขึ้น 198% เมื่อเทียบรายปี ขณะที่กำไรจากการดำเนินงานแตะ 37.61 ล้านล้านวอน เพิ่มขึ้น 405% และกำไรสุทธิอยู่ที่ 40.35 ล้านล้านวอน โดยอัตรากำไรจากการดำเนินงานพุ่งแตะระดับสูงสุดเป็นประวัติการณ์ที่ 72% ทั้งนี้ นับตั้งแต่เดือนพฤษภาคม มูลค่าหลักทรัพย์ตามราคาตลาดของบริษัทได้ทะลุระดับ 1 ล้านล้านดอลลาร์ ทำให้กลายเป็นบริษัทรายที่สามในเอเชีย ต่อจาก TSMC ( TSM) และ Samsung Electronics ที่สามารถบรรลุเป้าหมายสำคัญนี้ได้

ในส่วนของการประเมินมูลค่า สถาบันการเงินหลายแห่งเชื่อว่าระดับราคาในปัจจุบันยังคงมีความน่าดึงดูด โดย Nomura Securities ระบุว่าอัตราส่วน P/E ล่วงหน้า 12 เดือนของ SK Hynix อยู่ที่ประมาณ 6 เท่า ซึ่งถือเป็นการประเมินความยั่งยืนและเสถียรภาพของกำไรที่ต่ำกว่าความเป็นจริงอย่างมาก ขณะที่ J.P. Morgan กำหนดราคา P/E ล่วงหน้าปี 2026 ของ SK Hynix ไว้ที่ประมาณ 6.9 เท่า ซึ่งแสดงถึงส่วนลดมูลค่าที่สำคัญเมื่อเทียบกับ P/E ล่วงหน้าของดัชนี Philadelphia Semiconductor ที่ประมาณ 27 เท่า

ในรายงานเจาะลึกอุตสาหกรรมหน่วยความจำเซมิคอนดักเตอร์ทั่วโลกที่เผยแพร่เมื่อวันที่ 1 มิถุนายน Goldman Sachs ชี้ให้เห็นว่ากรอบการประเมินมูลค่ากำลังเกิดการเปลี่ยนแปลงครั้งประวัติศาสตร์ โดยเกณฑ์มาตรฐานของอุตสาหกรรมกำลังเปลี่ยนจากอัตราส่วนราคาต่อมูลค่าตามบัญชี (P/B) ไปเป็นอัตราส่วนราคาต่อกำไร (P/E) อย่างเป็นทางการ นอกจากนี้ยังได้ปรับเพิ่มราคาเป้าหมายของ SK Hynix ขึ้นสู่ระดับ 3.3 ล้านถึง 3.5 ล้านวอน ซึ่งบ่งชี้ถึงโอกาสการปรับตัวเพิ่มขึ้น (upside) ประมาณ 53% จากราคาในวันดังกล่าว

รายงานระบุว่าแม้ราคาหน่วยความจำจะปรับตัวลง 30% ต่อปีในช่วงสองปีข้างหน้า SK Hynix ก็ยังคงสามารถรักษาอัตรากำไรจากการดำเนินงานไว้ได้ที่ประมาณ 40% โดยความเห็นพ้องของสถาบันหลายแห่งบ่งชี้ว่าตลาดกำลังประเมินการเปลี่ยนแปลงเชิงโครงสร้างในอุตสาหกรรมหน่วยความจำใหม่

ในฐานะซัพพลายเออร์หลักของ Nvidia ( NVDA ) SK Hynix ได้รับประโยชน์อย่างมหาศาลจากการพุ่งขึ้นของความต้องการขุมพลังการประมวลผลสำหรับ AI ทั้งนี้ ผู้มีส่วนร่วมในตลาดคาดหวังว่าการจดทะเบียนในตลาดหลักทรัพย์สหรัฐฯ ที่กำลังจะเกิดขึ้น จะเป็นช่องทางสำคัญในการวัดระดับการยอมรับมูลค่าของบริษัทจากเม็ดเงินลงทุนทั่วโลก

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ