สรุปประเด็นสำคัญทั้งหมดจากการกล่าวสุนทรพจน์ที่ไทเปของ Jensen Huang: ใครคือผู้ชนะ, และปราการทางธุรกิจของใครที่กำลังพังทลายลงอย่างเงียบๆ

พอดแคสต์ AI

การเปิดตัวผลิตภัณฑ์ใหม่ของ Nvidia รวมถึงชิปสำหรับคอมพิวเตอร์ส่วนบุคคล (RTX Spark) และ CPU สำหรับดาต้าเซ็นเตอร์ (Vera CPU) ได้ส่งผลกระทบต่อตลาดหุ้นเทคโนโลยี โดย Nvidia พุ่งขึ้น ขณะที่คู่แข่งอย่าง Qualcomm, Intel และ AMD ปรับตัวลง

บทวิเคราะห์ชี้ว่า Qualcomm อาจถูกเทขายมากเกินไป เนื่องจากธุรกิจหลักยังคงแข็งแกร่งในตลาดสมาร์ทโฟนและยานยนต์ ส่วน Intel เผชิญแรงกดดันทั้งในตลาดดาต้าเซ็นเตอร์และพีซี โดยมีความเสี่ยงด้านเทคนิคในการผลิตชิปรุ่นใหม่

ARM Holdings เป็นผู้ชนะที่เงียบเชียบที่สุด โดยโมเดลธุรกิจแบบให้สิทธิ์การใช้งานทำให้ได้รับประโยชน์จากความต้องการชิป AI ที่เพิ่มขึ้นอย่างต่อเนื่อง TSMC ซึ่งเป็นผู้ผลิตชิปรายสำคัญ กำลังถูกประเมินค่าต่ำเกินไปเนื่องจากกำลังการผลิต CoWoS ที่เป็นคอขวดนั้นถูกจองเต็มแล้ว Nvidia แม้จะเป็นผู้ชนะในระยะสั้น แต่การประเมินมูลค่าปัจจุบันอาจสะท้อนถึงศักยภาพในอนาคตไปแล้ว ซึ่งต้องรอการพิสูจน์ในอีก 1-2 ปีข้างหน้า

เมื่อวันที่ 1 มิถุนายน ที่ไทเป มิวสิก เซ็นเตอร์ (Taipei Music Center) เจนเซ่น หวง (Jensen Huang) ปรากฏตัวบนเวทีในเสื้อแจ็คเก็ตหนังอันเป็นเอกลักษณ์นานเกือบสองชั่วโมง โดยเขาได้เปิดตัว 3 สิ่งใหม่ ได้แก่ ชิปสำหรับคอมพิวเตอร์ทั่วไป, CPU สำหรับดาต้าเซ็นเตอร์โดยเฉพาะ และการยืนยันคำมั่นสัญญาที่จะลงทุนในไต้หวันปีละ 1.5 แสนล้านดอลลาร์

เมื่อสิ้นสุดการกล่าวสุนทรพจน์และตลาดหุ้นสหรัฐฯ ปิดทำการ หุ้น Nvidia ทะยานขึ้นประมาณ 6% ขณะที่ Qualcomm ร่วงลง 8.78% Intel ลดลง 4.67% และ AMD ปรับตัวลง 1.16% ปฏิกิริยาแรกของหลายคนเมื่อเห็นความเคลื่อนไหวของตลาดในวันนั้นคือ Nvidia ชนะ และ Qualcomm จบสิ้นแล้ว

การตัดสินดังกล่าวไม่ใช่เรื่องผิดเสียทีเดียว แต่นั่นเป็นเพียงครึ่งเดียวของเรื่องราว สิ่งที่นักลงทุนจำเป็นต้องพิจารณาอย่างถี่ถ้วนจริงๆ คือมีประเด็นใดบ้างที่เปลี่ยนไปหลังเหตุการณ์นี้ ประเด็นใดที่ยังคงเดิม และเงินควรไหลไปในทิศทางใดในช่วง 1-2 ปีข้างหน้า เรามาไล่ดูไปทีละประเด็นกัน

ประการแรก เรามาสรุปสิ่งที่ประกาศกันก่อน

หัวใจสำคัญที่เจนเซ่น หวง นำมาเสนอในครั้งนี้ประกอบด้วย 3 ส่วนด้วยกัน

อย่างแรกคือ RTX Spark นี่คือชิปตัวแรกที่ Nvidia ออกแบบเองสำหรับคอมพิวเตอร์ส่วนบุคคล โดยมีรหัสแพลตฟอร์มชิปคือ N1X ซึ่งพัฒนาร่วมกับ MediaTek ของไต้หวัน และผลิตด้วยกระบวนการ 3 นาโนเมตรของ TSMC ชิปตัวนี้ประกอบด้วย CPU 20 คอร์ พร้อมด้วย GPU สถาปัตยกรรม Blackwell รองรับหน่วยความจำแบบรวม (Unified Memory) สูงสุด 128GB และให้ประสิทธิภาพการประมวลผล AI ที่ 1 PFLOP โดยจะเริ่มวางจำหน่ายในฤดูใบไม้ร่วงนี้พร้อมกับแล็ปท็อประลอกแรกจากแบรนด์พันธมิตร ได้แก่ Dell XPS 16, Lenovo Yoga Pro, Microsoft Surface Laptop Ultra, HP OmniBook, ASUS ProArt, MSI และ Acer นอกจากแล็ปท็อปแล้ว ชิปนี้จะปรากฏในคอมพิวเตอร์ตั้งโต๊ะขนาดเล็ก (Mini PC) ด้วยเช่นกัน

ที่มา: Nasi Lemak Tech

อย่างที่สองคือ Vera CPU นี่คือชิป CPU แบบสแตนด์อโลนตัวแรกของ Nvidia ที่รุกเข้าสู่ตลาด CPU สำหรับดาต้าเซ็นเตอร์ โดยให้ประสิทธิภาพในการประมวลผล AI Inference เร็วกว่าสถาปัตยกรรม x86 ถึง 1.8 เท่า โดยมีลูกค้ารายแรกๆ ได้แก่ OpenAI, Anthropic และ SpaceX เราจะมาลงรายละเอียดเกี่ยวกับความสำคัญของเรื่องนี้ในภายหลัง เนื่องจากตรรกะเบื้องหลังมีความหมายที่ลึกซึ้งกว่า RTX Spark มาก

อย่างที่สามคือ คำมั่นสัญญาการลงทุนรายปีในไต้หวันมูลค่า 1.5 แสนล้านดอลลาร์, พร้อมกับการเดินทางไปพบ ซี.ซี. เว่ย (C.C. Wei) ประธาน TSMC เป็นการส่วนตัวของเจนเซ่น หวง เพื่อจองกำลังการผลิตแพ็คเกจจิ้งขั้นสูงแบบ CoWoS ที่จำเป็นสำหรับการผลิตแพลตฟอร์ม Vera Rubin ในปริมาณมาก โดยแพลตฟอร์ม Vera Rubin เริ่มเข้าสู่กระบวนการผลิตจำนวนมากในไตรมาส 1 ปี 2026 ขณะที่ตู้แร็ค Vera Rubin ตู้แรกเปิดใช้งานแล้วใน Microsoft Azure โดยการส่งมอบเต็มรูปแบบให้กับผู้ให้บริการคลาวด์รายใหญ่จะเริ่มขึ้นในครึ่งหลังของปี และการเพิ่มกำลังการผลิตตู้แร็ค NVL72 จะเสร็จสมบูรณ์ภายในสิ้นปี

สรุปข้อมูลสำคัญจาก 3 การประกาศ

ผลิตภัณฑ์ | ตำแหน่งทางการตลาด | กระบวนการผลิต | การเปิดตัว/การส่งมอบ | คู่แข่งสำคัญ |

RTX Spark (N1X) | SoC สำหรับ PC / แล็ปท็อป | TSMC 3nm | ฤดูใบไม้ร่วงปี 2026 | Qualcomm Snapdragon X, Intel Core Ultra |

Vera CPU | CPU สำหรับดาต้าเซ็นเตอร์ | TSMC 3nm | ครึ่งหลังของปี 2026 | Intel Xeon, AMD EPYC |

แพลตฟอร์ม Vera Rubin | โซลูชันรวม GPU+CPU สำหรับดาต้าเซ็นเตอร์ AI | TSMC 3nm (N3P) | ส่งมอบในครึ่งหลังของปี 2026 | AMD MI450 series |

บันทึกสั้นๆ เกี่ยวกับชื่อ "Vera Rubin" โดย Nvidia มีธรรมเนียมมาอย่างยาวนานในการตั้งชื่อสถาปัตยกรรมชิปตามชื่อนักวิทยาศาสตร์ ทั้ง Ada Lovelace (นักคณิตศาสตร์และผู้บุกเบิกการคำนวณ), Grace Hopper (นักวิทยาศาสตร์คอมพิวเตอร์) และ David Blackwell (นักคณิตศาสตร์) ล้วนปรากฏในกลุ่มผลิตภัณฑ์ของ Nvidia มาแล้ว ทั้งนี้ Vera Rubin เป็นนักดาราศาสตร์ชาวอเมริกันผู้ค้นพบหลักฐานโดยตรงเกี่ยวกับสสารมืด (Dark Matter) ในจักรวาลผ่านการสังเกตเส้นโค้งการหมุนของกาแล็กซีในช่วงทศวรรษ 1960 และ 70 ซึ่งเป็นสสารปริศนาที่มองไม่เห็นและสัมผัสไม่ได้ แต่กลับประกอบขึ้นเป็นสสารประมาณ 85% ของทั้งหมดในจักรวาล การตั้งชื่อแพลตฟอร์มเรือธงรุ่นถัดไปตามชื่อของเธอนั้น เจนเซ่น หวง ได้ใช้การเปรียบเปรยที่น่าคิดว่า พลังของ AI อาจเหมือนกับสสารมืด — เรายังมองเห็นมันไม่ชัดเจนนักในขณะนี้ แต่มันได้เริ่มปรับเปลี่ยนกฎเกณฑ์พื้นฐานในการดำเนินงานของทุกสิ่งทุกอย่างไปแล้ว

ที่มา: astronomy.com

Qualcomm: อาจเป็นการถูกเทขายมากเกินไปตามอารมณ์ตลาด

หุ้น Qualcomm ร่วงลง 8.78% ในวันนั้น ซึ่งเป็นการปรับตัวลงมากที่สุดในบรรดาหุ้นที่ได้รับผลกระทบทั้งหมด ตรรกะผิวเผินนั้นตรงไปตรงมา นั่นคือ RTX Spark ของ Nvidia มุ่งเป้าโดยตรงไปที่ตลาด Windows ARM PC ซึ่งปัจจุบันซีรีส์ Snapdragon X ของ Qualcomm แทบจะเป็นผู้จัดจำหน่ายรายเดียวในตลาดนั้น เมื่อ Nvidia ดึงตัว Microsoft, Dell และ Lenovo เข้ามาร่วมสังเวียน จึงดูเหมือนว่า Qualcomm กำลังถูกแย่งส่วนแบ่งไป

แต่ตรรกะนี้มีปัญหาสำคัญหลายประการในรายละเอียด

ประการแรก ส่วนแบ่งตลาด PC ของ Qualcomm ไม่ได้มีขนาดใหญ่ตั้งแต่ต้น เมื่อ Snapdragon X series เปิดตัวในปี 2024 ยอดส่งมอบอยู่ที่ต่ำกว่า 1 ล้านเครื่อง และในช่วงต้นปี 2025 Qualcomm เองระบุว่ามีส่วนแบ่งประมาณ 10% ในตลาด PC ระดับไฮเอนด์ (ราคาเกิน 800 ดอลลาร์) ตัวเลข 10% นั้นฟังดูสำคัญ แต่นั่นครอบคลุมเฉพาะกลุ่มพรีเมียมเท่านั้น และต้องใช้เวลาเกือบปีกว่าจะไต่ขึ้นมาถึงระดับนั้นได้ หากดูจากยอดส่งมอบตลาด PC ทั้งหมดประมาณ 300 ล้านเครื่องต่อปี ขนาดของ Qualcomm ยังไม่สามารถเทียบชั้นได้เลยกับส่วนแบ่งมากกว่า 70% ของ Intel

ประการที่สอง RTX Spark จะยังไม่เปิดตัวจนกว่าจะถึงฤดูใบไม้ร่วงปีนี้ โดยผลิตภัณฑ์กลุ่มแรกถูกกำหนดตำแหน่งไว้อย่างชัดเจนในระดับราคาสูง ซึ่ง Nvidia และ Microsoft ยังไม่ได้เปิดเผยราคาที่แน่นอน เพียงแต่กล่าวว่าเป็นผลิตภัณฑ์ระดับไฮเอนด์ แม้ว่าการเปิดตัวจะดำเนินไปอย่างราบรื่น แต่จำนวนเครื่องที่จะส่งมอบได้จริงภายในสิ้นปี 2026 ยังคงเป็นคำถาม และจะไม่ปรากฏในงบการเงินของ Nvidia ในระยะสั้น

ที่สำคัญกว่านั้นคือ "คูเมือง" หรือความได้เปรียบในการแข่งขันที่แท้จริงของ Qualcomm ไม่เคยอยู่ที่ PC หลายคนเมื่อได้ยินว่า Nvidia กำลังทำชิป PC ก็มักจะนึกถึง Qualcomm ทันทีและคิดว่าบริษัทถูกโจมตีในจุดสำคัญ แต่หากคุณแยกโครงสร้างรายได้ของ Qualcomm ออกมา จะพบว่าชิป PC คิดเป็นสัดส่วนที่น้อยมาก และนี่คือธุรกิจใหม่ที่ Qualcomm เพิ่งเริ่มสร้างขึ้นในช่วง 2 ปีที่ผ่านมา ด้วยฐานดังกล่าว แม้ว่ารายได้ส่วนนี้จะหายไปครึ่งหนึ่ง ผลกระทบต่อมูลค่าโดยรวมของบริษัทก็ยังค่อนข้างจำกัด

สิ่งที่พยุง Qualcomm ไว้ในฐานะบริษัทจริงๆ คือ 2 สิ่งนี้

อย่างแรกคือชิปเบสแบนด์สำหรับสมาร์ทโฟน ธุรกิจนี้คือหัวใจหลักของ Qualcomm ซึ่งสร้างขึ้นมานานหลายทศวรรษ สมาร์ทโฟน Android ระดับเรือธงทุกเครื่องที่จำหน่ายทั่วโลกเกือบทั้งหมดใช้ชิปเบสแบนด์ของ Qualcomm ทั้ง Samsung, Xiaomi, OPPO และ vivo ต่างพึ่งพา Qualcomm สำหรับรุ่นระดับสูงของตน ตำแหน่งนี้ไม่ใช่เรื่องที่จะเข้ามาแทนที่กันได้ง่ายๆ เนื่องจากวงจรการพัฒนาชิปเบสแบนด์นั้นยาวนานมาก กระบวนการตรวจสอบความถูกต้องมีความซับซ้อน และต้องผ่านการทดสอบความเข้ากันได้กับเครือข่ายของผู้ให้บริการโทรคมนาคมทีละราย แม้ MediaTek กำลังไล่ตามมา แต่ความได้เปรียบของ Qualcomm ยังคงชัดเจน RTX Spark เป็นชิปสำหรับ PC ซึ่งไม่ได้ส่งผลกระทบใดๆ ต่อธุรกิจส่วนนี้เลย

อย่างที่สองคือชิปสำหรับยานยนต์ แพลตฟอร์ม Snapdragon Ride ของ Qualcomm ได้เริ่มรุกเข้าสู่ผู้ผลิตรถยนต์รายต่างๆ ตลอด 2 ปีที่ผ่านมา ตรรกะในส่วนนี้คล้ายกับธุรกิจสมาร์ทโฟน คือเมื่อชิปยานยนต์เข้าสู่ห่วงโซ่อุปทานของรถยนต์แล้ว ต้นทุนในการเปลี่ยนจะสูงมาก เพราะซอฟต์แวร์สแต็คทั้งหมด อินเทอร์เฟซเซนเซอร์ และการอัปเกรด OTA ล้วนผูกติดอยู่กับชิปอย่างลึกซึ้ง การขยับเขยื้อนเพียงเล็กน้อยจะส่งผลกระทบต่อเนื่องไปหมด และวงจรผลิตภัณฑ์ยานยนต์นั้นยาวนานกว่าสมาร์ทโฟนมาก รถยนต์หนึ่งรุ่นอาจมียอดขายนานถึง 5 ปี และชิปก็จะได้รับยอดขายไปตลอด 5 ปีนั้น สิ่งที่ Qualcomm กำลังสร้างที่นี่คือโมเดลรายได้แบบระยะยาว ไม่ใช่การทำธุรกรรมครั้งเดียวจบ

ทีนี้ลองมาดูผลประกอบการล่าสุดของ Qualcomm ประมาณหนึ่งเดือนก่อนที่งาน Computex จะเริ่มขึ้น ในวันที่ 29 เมษายน มีการรายงานผลประกอบการไตรมาส 2 ปีงบประมาณ 2026 ซึ่งออกมาดีกว่าที่ตลาดคาดการณ์ไว้ นอกจากนี้ CEO ยังได้ประกาศในการประชุมทางโทรศัพท์ว่าพวกเขาได้รับคำสั่งซื้อชิปแบบกำหนดเอง (Custom Chip) จากลูกค้ารายใหญ่ที่เป็นผู้ให้บริการคลาวด์ระดับ Hyperscale ส่งผลให้หุ้นพุ่งขึ้นอย่างต่อเนื่องด้วยการปรับตัวขึ้นสะสมกว่า 34% จนถึงสิ้นเดือนพฤษภาคม ปัจจัยที่ผลักดันการพุ่งขึ้นดังกล่าวมี 2 ประการ ได้แก่ หนึ่ง คำสั่งซื้อชิปปรับแต่งสำหรับดาต้าเซ็นเตอร์จากลูกค้าระดับ Hyperscale และสอง รายได้จากชิปยานยนต์ที่แตะระดับสูงสุดเป็นประวัติการณ์ที่ 1.3 พันล้านดอลลาร์ เพิ่มขึ้น 38% เมื่อเทียบเป็นรายปี ซึ่งทั้งสองปัจจัยนี้ไม่เกี่ยวข้องกับตลาด PC เลย Qualcomm กำลังขยายขอบเขตธุรกิจของตนเข้าสู่ดาต้าเซ็นเตอร์และยานยนต์อย่างเงียบๆ และนั่นคือเหตุผลที่แท้จริงที่ทำให้ตลาดตื่นเต้นกับรายงานผลประกอบการฉบับนั้น

พลวัตเหล่านี้ไม่ได้เปลี่ยนแปลงไปเลยหลังจากการกล่าวสุนทรพจน์ของเจนเซ่น หวง

เจาะลึกโครงสร้างธุรกิจของ Qualcomm: ส่วนแบ่ง PC เป็นเพียงส่วนเสี้ยวเล็กน้อย

กลุ่มธุรกิจ | ส่วนแบ่งการตลาด (ไตรมาส 2 ปีงบประมาณ 2026) | ผลกระทบจาก RTX Spark |

ชิปเบสแบนด์สำหรับสมาร์ทโฟน (มือถือ) | ~57% | ไม่มีผลกระทบ |

IoT (รวมถึงชิป Snapdragon X สำหรับพีซี) | ~16% | ส่วนของพีซีเผชิญกับการแข่งขันโดยตรง |

การให้สิทธิ์การใช้งานเทคโนโลยี (QTL) | ~13% | ไม่มีผลกระทบ |

ยานยนต์ (Snapdragon Ride) | ~13% | ไม่มีผลกระทบ |

ดังนั้น การปรับตัวลดลงของ Qualcomm ในวันดังกล่าวจึงเป็นปฏิกิริยาทางอารมณ์ต่อกระแสข่าวเรื่องการสูญเสียส่วนแบ่งการตลาดพีซีเสียมากกว่า หากท่านเชื่อว่าปราการทางธุรกิจในกลุ่มสมาร์ทโฟนและยานยนต์ของ Qualcomm ยังคงแข็งแกร่งในช่วง 2-3 ปีข้างหน้า การปรับตัวลดลงนี้จึงดูเหมือนเป็นโอกาสในการเฝ้าสังเกตการณ์มากกว่าจะเป็นสัญญาณที่ควรเทขายตามในขาลง

Intel: การต่อสู้ในสองแนวรบ — และแนวรบที่คุณควรจะกังวลจริงๆ

หาก Qualcomm ถูกเทขายมากเกินไปจากปัจจัยทางอารมณ์ Intel ก็คือบริษัทที่สมมติฐานการลงทุนในระยะยาวได้รับความเสียหายอย่างมีนัยสำคัญที่สุดจากเหตุการณ์นี้

เรื่องราวเริ่มต้นที่ตลาด CPU สำหรับศูนย์ข้อมูล (Data Center) โดยก่อนที่กระแส AI จะถาโถมเข้ามา Intel เคยครองส่วนแบ่งในตลาด CPU สำหรับเซิร์ฟเวอร์มากกว่า 90% ซึ่งถือเป็นเจ้าผูกขาดอย่างแท้จริง อย่างไรก็ตาม ในช่วง 3 ปีที่ผ่านมา ซีรีส์ EPYC ของ AMD ได้ค่อยๆ กัดเซาะส่วนแบ่งของ Intel ด้วยประสิทธิภาพต่อวัตต์ที่เหนือกว่า ส่งผลให้ส่วนแบ่งรายได้ในตลาด CPU เซิร์ฟเวอร์ของ AMD ขยับเข้าใกล้ 40% ภายในปี 2025 ปราการในตลาด CPU ศูนย์ข้อมูลที่ Intel เคยใช้เพื่อความอยู่รอดจึงถูกทำลายลงทีละน้อย

ล่าสุด CPU รุ่น Vera ได้เผยโฉมออกมาแล้ว โดย Nvidia ประกาศว่าลูกค้ารายแรกของ Vera CPU คือ OpenAI, Anthropic และ SpaceX ซึ่งล้วนเป็นลูกค้าระดับแนวหน้าที่ทุ่มงบลงทุนในโครงสร้างพื้นฐาน AI มากที่สุด ขณะเดียวกัน Jensen Huang ระบุว่านี่เป็นการเปิดตลาดใหม่ที่มีมูลค่าถึง 2 แสนล้านดอลลาร์ และตลาดแห่งนี้ก็คือหัวใจสำคัญของธุรกิจศูนย์ข้อมูลของ Intel

การเปลี่ยนแปลงส่วนแบ่งการตลาด CPU สำหรับเซิร์ฟเวอร์ในศูนย์ข้อมูล

ช่วงเวลา | Intel | AMD | ARM/อื่นๆ |

ประมาณปี 2020 | ~90% | ~10% | น้อยมากจนไม่มีนัยสำคัญ |

สิ้นปี 2024 | ~64% | ~36% | สัดส่วนน้อยแต่กำลังเติบโต |

สิ้นปี 2025 | ~59% | ~41% | สัดส่วนน้อยแต่กำลังเติบโต |

คาดการณ์ปี 2027 | ลดลงอย่างต่อเนื่อง | เพิ่มขึ้นอย่างต่อเนื่อง | การเติบโตถูกเร่งสปีดจากการเข้าสู่ตลาดของ Nvidia Vera |

ในขณะเดียวกัน แรงกดดันของ Intel ในตลาดพีซีก็เพิ่มสูงขึ้นเช่นกัน โดย RTX Spark มุ่งเป้าไปที่พีซีระดับไฮเอนด์ ส่วนแบ่งการตลาดของ AMD ในกลุ่มพีซีกระแสหลักก็ขยับเข้าใกล้ 30% แล้ว และตอนนี้ Nvidia ก็กำลังจะเข้ามารุกรานถึงหน้าประตูบ้าน

สิ่งที่น่ากังวลยิ่งกว่าคือแผนการพัฒนาเทคโนโลยีของ Intel โดยทางบริษัทตั้งความหวังไว้ที่โหนดการผลิต 18A เพื่อทวงคืนความเป็นผู้นำด้านกระบวนการผลิต ทว่าปัญหาด้านอัตราผลตอบแทน (yield) ยังคงคลุมเครือ นอกจากนี้ 18A ยังมีการเปิดตัวสองเทคโนโลยีใหม่พร้อมกัน ได้แก่ RibbonFET และ PowerVia ซึ่งเป็นส่วนผสมที่ไม่มีบริษัทใดในอุตสาหกรรมเคยพยายามทำพร้อมกันมาก่อน ส่งผลให้ความเสี่ยงด้านเทคนิคอยู่ในระดับสูงอย่างยิ่ง ด้วยแรงกดดันที่ถาโถมทั้งด้านเทคโนโลยี ส่วนแบ่งการตลาด และความสัมพันธ์กับลูกค้า ทำให้สถานการณ์ของ Intel ในขณะนี้ยากลำบากที่สุดในรอบหลายทศวรรษ

มีประเด็นสำคัญที่น่าสังเกตอย่างหนึ่งคือ ในช่วงเวลาใกล้เคียงกับการแถลงข่าว Intel และ Nvidia ได้ประกาศความร่วมมือ โดย Intel จะเป็นผู้ผลิต CPU สถาปัตยกรรม x86 แบบกำหนดเองเพื่อรวมเข้ากับแพลตฟอร์มโครงสร้างพื้นฐาน AI ของ Nvidia หลายคนตีความว่านี่คือการลดความขัดแย้งในการแข่งขัน แต่อีกมุมหนึ่งอาจมองได้ว่า Intel ได้ลดบทบาท CPU ของตนลงเป็นเพียงผู้จัดหาชิ้นส่วนภายในแพลตฟอร์มของ Nvidia เท่านั้น เมื่อพิจารณาจากสถานะในอุตสาหกรรม นี่ไม่ใช่ความร่วมมือที่เท่าเทียมกัน แต่เป็นสัญญาณของการส่งต่ออำนาจในการควบคุม

สถานะของ AMD ในเหตุการณ์นี้ถือว่าค่อนข้างดีกว่า โดยส่วนแบ่งตลาด EPYC ของ AMD ในกลุ่ม CPU สำหรับศูนย์ข้อมูลอยู่ในระดับสูงสุดเป็นประวัติการณ์ และ Vera CPU เพิ่งจะเข้าสู่ตลาดในปีนี้ จึงต้องใช้เวลาอีกสักพักกว่าจะส่งผลกระทบต่อ EPYC ของ AMD ได้อย่างแท้จริง นอกจากนี้ AMD ยังเป็นคู่แข่งเพียงรายเดียวของ Nvidia ที่มีศักยภาพจริงในตลาด GPU ดังนั้น แม้ Vera CPU จะเป็นภัยคุกคามที่ AMD ต้องเฝ้าระวังอย่างใกล้ชิดในช่วง 2-3 ปีข้างหน้า แต่ก็ยังไม่ได้สร้างความตื่นตระหนกโดยตรงในทันที

ARM Holdings: ผู้ชนะที่เงียบเชียบที่สุด แต่มีแนวโน้มว่าจะสำคัญที่สุด

ARM Holdings เป็นหุ้นที่ปรับตัวขึ้นมากที่สุดในวันนั้น โดยพุ่งขึ้นถึง 15% ซึ่งหลายคนมองตัวเลขนี้ด้วยความสับสนว่า ARM ไม่ได้ผลิต GPU หรือพีซี แล้วทำไมราคาหุ้นถึงทะยานขึ้นได้ขนาดนี้?

นี่คือประเด็นที่น่าฉุกคิดที่สุดของเหตุการณ์ทั้งหมดนี้

โมเดลธุรกิจของ ARM มีความโดดเด่นมาก กล่าวคือบริษัทไม่ได้ผลิตชิปเอง แต่จำหน่าย "พิมพ์เขียว" สำหรับการออกแบบชิป หรือที่เรียกว่าการให้สิทธิ์การใช้งานสถาปัตยกรรม (Architecture Licenses) ทุกครั้งที่บริษัทผู้ผลิตชิปใช้สถาปัตยกรรมของ ARM ในการออกแบบ จะต้องจ่ายค่าธรรมเนียมใบอนุญาต และทุกครั้งที่ชิปถูกจำหน่ายออกไป ARM จะได้รับค่ารอยัลตี้ ทั้งนี้ RTX Spark และ Vera CPU ต่างก็ใช้สถาปัตยกรรม ARM ซึ่งหมายความว่าทุกๆ ชิปพีซีหรือ CPU สำหรับศูนย์ข้อมูลที่ Nvidia ขายได้ จะสร้างรายได้เข้ากระเป๋าของ ARM เสมอ

ตรรกะนี้ไม่ได้ใช้กับ Nvidia เพียงรายเดียวเท่านั้น เนื่องจากชิป M-series ของ Apple, Graviton ของ Amazon, Axion ของ Google และ Snapdragon ของ Qualcomm ต่างก็ใช้สถาปัตยกรรม ARM ดังนั้น ARM จึงเป็นเสมือนผู้ที่เก็บเกี่ยวผลประโยชน์จากสงครามชิป AI นี้ไม่ว่าใครจะเป็นผู้ชนะก็ตาม หากจะเปรียบเทียบให้เห็นภาพชัดเจนยิ่งขึ้น ARM ก็คือด่านเก็บค่าผ่านทางบนทางด่วน ไม่ว่า Nvidia จะอยู่เลนซ้าย Qualcomm อยู่เลนขวา หรือ Apple, Amazon และ Google จะวิ่งผ่านตรงกลาง ยิ่งมีการจราจรหนาแน่นเท่าใด ARM ก็ยิ่งเก็บค่าธรรมเนียมได้มากขึ้นเท่านั้น

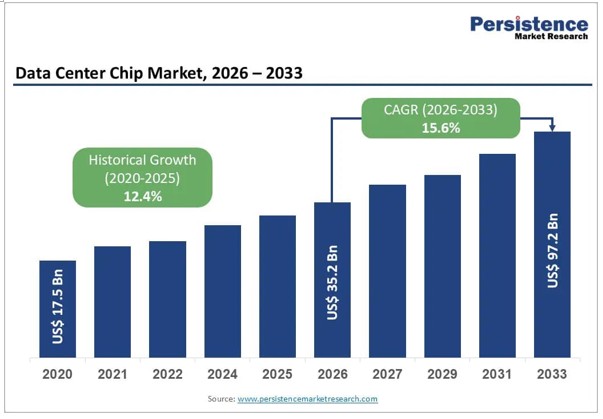

ที่มา: Persistence Market Research

ในแง่ของข้อมูล รายได้รวมของ ARM สำหรับปีงบประมาณ 2026 อยู่ที่เกือบ 5 พันล้านดอลลาร์ เพิ่มขึ้นกว่า 20% เมื่อเทียบเป็นรายปี โดยรายได้ค่ารอยัลตี้จากดาต้าเซ็นเตอร์เพิ่มขึ้นเป็นเท่าตัวติดต่อกันสองปี เมื่อมองในภาพกว้าง ตลาดชิปดาต้าเซ็นเตอร์ทั้งหมดจะมีมูลค่าประมาณ 3.5 แสนล้านดอลลาร์ในปี 2026 และคาดว่าจะเติบโตเป็นประมาณ 9.7 แสนล้านดอลลาร์ภายในปี 2033 ตำแหน่งของ ARM บนกราฟการเติบโตนี้มีความโดดเด่นอย่างมาก นั่นคือบริษัทไม่จำเป็นต้องเดิมพันว่าชิปตัวไหนจะเป็นผู้ชนะในท้ายที่สุด ไม่ว่าจะเป็น GPU, CPU หรือชิปเครือข่าย ตราบใดที่มีการใช้สถาปัตยกรรมของ ARM บริษัทก็จะได้รับค่ารอยัลตี้

รายละเอียดหนึ่งที่น่าสนใจคือ ปัจจุบัน ARM ถือครองคำสั่งซื้อชิป AGI รุ่นถัดไปมูลค่าประมาณ 2 พันล้านดอลลาร์ แต่ถูกจำกัดด้วยกำลังการผลิตและสามารถตอบสนองได้เพียงครึ่งเดียวเท่านั้นในขณะนี้ นี่คือสัญญาณความขาดแคลนที่อุปสงค์สูงกว่าอุปทานอย่างมาก ซึ่งหมายความว่าการเติบโตของรายได้ของ ARM ยังไม่ได้สะท้อนถึงขนาดของความต้องการที่มีอยู่จริงได้อย่างเต็มที่

ปัจจุบัน ARM มีค่า P/E สูงกว่า 400 เท่า โดยมีมูลค่าตลาดเกิน 4 แสนล้านดอลลาร์ การซื้อหุ้น ARM ในวันนี้จึงเท่ากับว่าคุณได้จ่ายเงินสำหรับมูลค่าที่ควรจะเป็นในปี 2034 ไปแล้ว กำไรสุทธิประจำปีที่ไม่ได้คำนวณตามหลักการบัญชีทั่วไป (Non-GAAP) อยู่ที่ประมาณ 1.9 พันล้านดอลลาร์ และเหตุผลเดียวที่ตลาดใช้รองรับราคานี้คือความเชื่อที่ว่า ARM จะรักษาการเติบโตในระดับสูงต่อไปได้ในอีก 8 ถึง 10 ปีข้างหน้าโดยไม่มีข้อผิดพลาดแม้แต่ครั้งเดียว การประเมินมูลค่านี้ไม่ได้ผิดในตัวมันเอง แต่แทบไม่เหลือส่วนเผื่อความปลอดภัยเลย หากไตรมาสใดไตรมาสหนึ่งมีการเติบโตต่ำกว่าที่คาดการณ์ หรือหาก Apple หรือ Google เริ่มลดการพึ่งพาสถาปัตยกรรมของ ARM หุ้นก็จะถูกปรับฐานอย่างรุนแรงทันที

TSMC: ผู้ได้รับประโยชน์ที่แน่นอนที่สุดซึ่งกำลังถูกประเมินค่าต่ำเกินไป

ปฏิกิริยาของราคาหุ้น TSMC ในวันนั้นค่อนข้างทรงตัว แต่นี่อาจเป็นจุดที่ตลาดมองการณ์สั้นที่สุดตลอดทั้งเหตุการณ์นี้

การเดินทางไปไต้หวันของ Jensen Huang ในครั้งนี้มีภารกิจหลักที่นอกเหนือไปจากการกล่าวปาฐกถา นั่นคือการล็อกกำลังการผลิตบรรจุภัณฑ์ขั้นสูง CoWoS ของ TSMC โดยแพลตฟอร์ม Vera Rubin จะเริ่มส่งมอบให้กับลูกค้าระดับไฮเปอร์สเกลอย่าง Microsoft, Google และ AWS ในช่วงครึ่งหลังของปีนี้ และจะเริ่มเร่งกำลังการผลิตเต็มรูปแบบภายในสิ้นปี การที่จะบรรลุตามกำหนดการนั้นได้หรือไม่ขึ้นอยู่กับว่าสายการผลิต CoWoS ของ TSMC จะสามารถดำเนินการได้ทันตามความต้องการหรือไม่

CoWoS คืออะไร? มันคือเทคโนโลยีการบรรจุภัณฑ์ที่วางชิปหลายตัวซ้อนกันอย่างหนาแน่นโดยใช้ตัวประสานซิลิคอน (Silicon Interposer) ซึ่งในปัจจุบันเป็นโซลูชันที่สมบูรณ์เพียงหนึ่งเดียวในการเชื่อมต่อความหนาแน่นสูงระหว่างหน่วยความจำแบนด์วิดท์สูง (HBM) และชิป GPU ทั้ง Blackwell ของ Nvidia และ Vera Rubin ที่กำลังจะเพิ่มกำลังการผลิตต่างก็ต้องพึ่งพาเทคโนโลยีนี้ ปัญหาคือ มีเพียง TSMC เท่านั้นในโลกที่สามารถทำสิ่งนี้ได้ และไม่มีใครสามารถเลียนแบบสายการผลิต CoWoS ของ TSMC ได้ในระยะสั้น

ปัจจุบัน TSMC กำลังดำเนินการขยายกำลังการผลิตครั้งใหญ่ที่สุดครั้งหนึ่งในประวัติศาสตร์เซมิคอนดักเตอร์ โดยมีแผนจะขยายกำลังการผลิต CoWoS ต่อเดือนจากประมาณ 35,000 เวเฟอร์ ณ สิ้นปี 2024 เป็นมากกว่า 100,000 เวเฟอร์ภายในสิ้นปี 2026 คาดว่า Nvidia จะใช้กำลังการผลิต CoWoS ทั่วโลกประมาณ 60% ในปี 2026 คิดเป็นจำนวนรวมประมาณ 600,000–700,000 เวเฟอร์ แต่อุปทานก็ยังคงตึงตัว

ข้อมูลสำคัญของ TSMC โดยสรุป

ตัวชี้วัด | ตัวเลข |

รายได้ไตรมาส 1 ปี 2026 | 3.59 หมื่นล้านดอลลาร์ เพิ่มขึ้น 41% เมื่อเทียบเป็นรายปี |

อัตรากำไรสุทธิไตรมาส 1 ปี 2026 | 50.5% กำไรสุทธิประมาณ 1.82 หมื่นล้านดอลลาร์ |

เป้าหมายกำลังการผลิต CoWoS ต่อเดือน (สิ้นปี 2026) | มากกว่า 100,000 เวเฟอร์ |

ประมาณการการใช้ CoWoS ของ Nvidia ในปี 2026 | ประมาณ 600,000–700,000 เวเฟอร์ หรือราว 60% ของทั้งหมดทั่วโลก |

ประมาณการรายจ่ายฝ่ายทุน (Capex) ตลอดปี 2026 | 5.2–5.6 หมื่นล้านดอลลาร์ (ขอบบน) เพิ่มขึ้นประมาณ 40% เมื่อเทียบเป็นรายปี |

ประมาณการการเติบโตของรายได้ตลอดปี 2026 | มากกว่า 30% (ในรูปสกุลเงินดอลลาร์สหรัฐ) |

ภายใต้สถานการณ์นี้ Nvidia ได้ประกาศแผนการลงทุนประจำปีในไต้หวันมูลค่าประมาณ 1.5 แสนล้านดอลลาร์ ซึ่งเพิ่มขึ้นประมาณ 10 เท่าเมื่อเทียบกับช่วง 1.0-1.5 หมื่นล้านดอลลาร์เมื่อ 4-5 ปีก่อน เม็ดเงินส่วนใหญ่ไหลเข้าสู่ TSMC โดยรายได้ไตรมาส 1 ปี 2026 ของ TSMC ที่ 3.59 หมื่นล้านดอลลาร์ เพิ่มขึ้น 41% YoY นั้นถือเป็นระดับสูงสุดเป็นประวัติการณ์อยู่แล้ว แต่จุดสูงสุดที่แท้จริงของการผลิตจำนวนมากจะอยู่ในช่วงครึ่งหลังของปีนี้ไปจนถึงปี 2027

นักลงทุนมักประเมินอัพไซด์ของ TSMC ต่ำเกินไป โดยมองว่าเป็นชื่อที่คนส่วนใหญ่ยอมรับไปแล้ว แต่ปราการด่านสำคัญของ TSMC ไม่ได้มีเพียงความเป็นผู้นำในกระบวนการผลิตเท่านั้น แต่ความสามารถในการบรรจุภัณฑ์ CoWoS ยังเป็นคอขวดของการผลิตที่ Nvidia, AMD และ Apple ไม่สามารถข้ามผ่านได้ในช่วง 3-5 ปีข้างหน้า มูลค่าของกำลังการผลิตที่ถูกจองไว้แล้วนั้นเป็นเรื่องยากมากที่จะสะท้อนออกมาได้อย่างครบถ้วนในความผันผวนของราคาหุ้นระยะสั้น

คราวนี้มาพูดถึงตัว Nvidia กันบ้าง

CUDA: กำแพงที่คุณมองไม่เห็น

ก่อนที่จะพูดถึงการประเมินมูลค่า มีเรื่องหนึ่งที่ควรแยกประเด็นออกมาคุยกัน เพราะหลายคนมักมองข้ามเมื่อพูดถึง Nvidia นั่นคือปราการด่านสำคัญอย่าง CUDA

CUDA คือแพลตฟอร์มการประมวลผลแบบขนานที่ Nvidia เปิดตัวในปี 2006 ซึ่งเป็นภาษาโปรแกรมพื้นฐานและคลังเครื่องมือที่นักวิจัยและวิศวกร AI ใช้ในการเขียนโปรแกรม GPU ตลอดระยะเวลาเกือบ 20 ปี ชุมชนนักพัฒนา AI ทั่วโลกได้สั่งสมชุดรหัส โมเดล และความเชี่ยวชาญทางวิศวกรรมจำนวนมหาศาลบน CUDA ปัจจุบันมีนักพัฒนามากกว่า 5 ล้านคนทั่วโลกที่ใช้ CUDA สำหรับการพัฒนา AI โค้ดทั้งหมดที่คนเหล่านี้เขียนขึ้นได้ถูกล็อกไว้ในระบบนิเวศของ Nvidia การเปลี่ยนไปใช้ GPU ของ AMD หรือผู้ผลิตรายอื่นหมายความว่าต้องเขียนชุดรหัสใหม่ทั้งหมดหรือต้องปรับปรุงใหม่ สำหรับห้องปฏิบัติการ AI ขนาดใหญ่ ต้นทุนในการย้ายระบบดังกล่าวมักสูงถึงหลายร้อยล้านดอลลาร์

Google และ Meta ได้ร่วมกันพัฒนาโปรเจกต์ TorchTPU ในช่วงปี 2025 ถึง 2026 โดยมีจุดประสงค์เพื่อให้ PyTorch สามารถทำงานบน TPU ของ Google ได้อย่างราบรื่น และเพื่อทำลายผลกระทบการล็อกระบบของ CUDA โปรเจกต์นี้มีความหมายมาก แต่การประเมินจากสถาบันวิจัยสรุปว่า แม้ในสถานการณ์ที่มองในแง่ดีที่สุด การที่ TorchTPU จะเข้ามาแทนที่ CUDA ในสภาพแวดล้อมการผลิตจริงจะต้องใช้เวลา 12 ถึง 18 เดือนหรือมากกว่านั้น เหตุผลไม่ใช่แค่เรื่องทางเทคนิคเท่านั้น แต่ยังรวมถึงความเฉื่อยของระบบนิเวศด้วย เพราะนักพัฒนา 5 ล้านคนไม่สามารถเปลี่ยนแพลตฟอร์มได้เพียงชั่วข้ามคืน

ทุกครั้งที่มีชิปรุ่นใหม่ Nvidia จะอัปเดตคลังข้อมูล CUDA การเพิ่มประสิทธิภาพตัวดำเนินการ และเครื่องมือจัดตารางเวลาไปพร้อมกัน โดยผสานข้อดีด้านฮาร์ดแวร์เข้ากับซอฟต์แวร์ ซึ่งหมายความว่าแม้สเปกฮาร์ดแวร์ของคู่แข่งจะไล่ตามทันในเชิงทฤษฎี แต่หากไม่มีระบบนิเวศซอฟต์แวร์ที่รองรับ ประสิทธิภาพก็ไม่สามารถเกิดขึ้นได้จริงในทางปฏิบัติ นี่คือเหตุผลพื้นฐานที่ GPU ซีรีส์ MI ของ AMD ประสบปัญหาฮาร์ดแวร์ขาดระบบนิเวศมาอย่างยาวนาน และเป็นรากฐานที่แท้จริงที่ช่วยให้ Nvidia รักษาความสามารถในการครองส่วนแบ่ง 80% ในตลาดตัวเร่งความเร็ว AI ไว้ได้

ปราการนี้มองไม่เห็น แต่ยากที่จะลอกเลียนแบบยิ่งกว่าฮาร์ดแวร์ชิ้นใดก็ตาม

Physical AI: ไพ่ใบถัดไปของ Jensen ที่ตลาดยังมองเห็นไม่เต็มที่

มีประเด็นหนึ่งในปาฐกถาครั้งนี้ที่หลายคนมองข้ามไปในขณะที่มุ่งเน้นไปที่ RTX Spark และ Vera CPU นั่นคือ Physical AI

Jensen Huang ย้ำหลายครั้งตลอดการกล่าวสุนทรพจน์ว่า AI กำลังพัฒนาจากการตอบคำถามไปสู่การปฏิบัติการในโลกแห่งความเป็นจริง ซึ่งครอบคลุมถึงหุ่นยนต์ในโรงงาน รถยนต์ไร้คนขับ และทุกอุปกรณ์ทางกายภาพที่ต้องการการรับรู้และการตัดสินใจด้วย AI แบบเรียลไทม์ สิ่งที่ Nvidia มอบให้กับตลาดนี้คือสถาปัตยกรรมสามเลเยอร์ ได้แก่ การฝึกฝน AI ในดาต้าเซ็นเตอร์ (แพลตฟอร์ม DGX), สภาพแวดล้อมการจำลองเสมือน (Omniverse + Isaac Sim) และชิปประมวลผลในตัวหุ่นยนต์ (Thor) ซึ่งทั้งสามเลเยอร์นี้ถูกรวมเข้าเป็นวงจรปิดที่สมบูรณ์

ที่มา: Quartz

เมื่อบริษัทหุ่นยนต์ต้องพึ่งพาระบบนี้ ต้นทุนในการย้ายระบบก็จะสูงพอๆ กับการย้ายออกจาก CUDA Jensen Huang เคยกล่าวไว้หลายครั้งว่า หุ่นยนต์คือโอกาสทางการตลาดระดับล้านล้านดอลลาร์ถัดไปต่อจากดาต้าเซ็นเตอร์ ตรรกะเบื้องหลังการตัดสินใจเชิงคุณภาพนั้นชัดเจน คือการวางตำแหน่งของ Nvidia ในตลาด Physical AI แทบจะเหมือนกับการวางตำแหน่งในตลาดดาต้าเซ็นเตอร์ นั่นคือขายโครงสร้างพื้นฐาน ไม่ใช่ผลิตภัณฑ์ขั้นสุดท้าย เพื่อที่ว่าไม่ว่าบริษัทหุ่นยนต์รายใดจะเป็นผู้ชนะในท้ายที่สุด พวกเขาทั้งหมดก็ต้องซื้อชิปของ Nvidia

ตลาดหุ่นยนต์ที่ขับเคลื่อนด้วย AI มีมูลค่าประมาณ 4.5 หมื่นล้านดอลลาร์ในปี 2024 และคาดว่าจะเติบโตเป็นกว่า 1 แสนล้านดอลลาร์ภายในปี 2030 สายธุรกิจนี้ยังไม่ได้แยกออกมาต่างหากในงบการเงินของ Nvidia แต่นี่คือเกมที่สามที่ Jensen Huang กำลังเล่นอยู่ ในช่วงสองถึงสามปีข้างหน้า การที่รายได้จาก Physical AI จะเริ่มปรากฏเป็นรายการแยกในรายงานผลประกอบการหรือไม่ จะเป็นตัวบ่งชี้สำคัญในการตัดสินว่าการประเมินมูลค่าของ Nvidia สมควรที่จะขยายตัวต่อไปอีกหรือไม่

การประเมินมูลค่าของ Nvidia: ปัญหาเรื่องกรอบแนวคิด

สุดท้าย คำถามที่ยากที่สุด: ตอนนี้ตัว Nvidia เองมีมูลค่าเท่าไหร่?

ราคาเป้าหมายของธนาคาร DBS สำหรับ Nvidia อยู่ที่ 250 ดอลลาร์ ขณะที่ Rosenblatt เป็นฝ่ายวิเคราะห์ที่ให้ราคาสูงที่สุดที่ 325 ดอลลาร์ ราคาเป้าหมายเฉลี่ยจากนักวิเคราะห์ 37 รายในวอลล์สตรีทอยู่ที่ประมาณ 298 ดอลลาร์ ตัวเลขเหล่านี้ไม่ใช่ประเด็นสำคัญ สิ่งที่สำคัญคือกรอบแนวคิดที่นักวิเคราะห์เหล่านี้ใช้ในการประเมินมูลค่า Nvidia

การประเมินมูลค่าบริษัทเซมิคอนดักเตอร์แบบดั้งเดิมใช้ตรรกะเชิงวัฏจักร โดยรายได้จะผันผวนตามรอบรายจ่ายฝ่ายทุนของ AI ด้วยค่า P/E ประมาณ 25–30 เท่า แต่สิ่งที่ Nvidia ทำอยู่ในขณะนี้ไปไกลกว่าการขายชิป บริษัทมีระบบนิเวศ CUDA ซึ่งเป็นสภาพแวดล้อมการเขียนโปรแกรมที่นักพัฒนา AI 5 ล้านคนทั่วโลกใช้งาน และมีต้นทุนการย้ายที่สูงมาก มีแพลตฟอร์มซอฟต์แวร์ AI เช่น NIM และ NeMo มีการสร้าง Physical AI (หุ่นยนต์/การขับขี่อัตโนมัติ) และตอนนี้ยังได้เพิ่มชิป PC และ CPU ของดาต้าเซ็นเตอร์เข้ามาด้วย คำพูดของ Jensen Huang ในสุนทรพจน์น่าจะนำมากล่าวซ้ำว่า "Nvidia กำลังกลายเป็นผู้สร้างโรงงาน AI" ซึ่งหมายความว่า เราไม่ได้แค่ขายอุปกรณ์ แต่เราช่วยลูกค้าสร้างโครงสร้างพื้นฐานการผลิต AI ที่สมบูรณ์

หากเรื่องราวดังกล่าวเป็นจริง กรอบการประเมินมูลค่าของ Nvidia ควรจะดูเหมือนบริษัทแพลตฟอร์มอย่าง Microsoft หรือ Apple ที่ไม่ได้ทำกำไรแค่จากฮาร์ดแวร์ แต่ยังเก็บค่าธรรมเนียมจากทั้งระบบนิเวศ โดยปกติแล้วบริษัทแพลตฟอร์มมักมีค่า P/E ที่ 35–45 เท่าหรือสูงกว่านั้น ตัวเลขของ Nvidia เองระบุว่า ความต้องการสะสมของแพลตฟอร์ม Blackwell และ Rubin นั้นเกิน 1 ล้านล้านดอลลาร์แล้ว แม้ว่าจะเป็นการประมาณการอุปสงค์ที่มองในแง่ดีเกินไป แต่ตัวเลขดังกล่าวก็บ่งบอกว่าเพดานรายได้ของ Nvidia ในอีกไม่กี่ปีข้างหน้านั้นสูงกว่าสิ่งที่แบบจำลองใดๆ ในปัจจุบันจะคาดการณ์ได้

แต่มีปัญหาหนึ่งที่ต้องยอมรับตามตรงคือ RTX Spark และ Vera CPU เป็นผลิตภัณฑ์ที่เปิดตัวในฤดูใบไม้ร่วงนี้ โดยจะเริ่มผลิตในปริมาณมากจริงในปี 2027 สิ่งที่สุนทรพจน์ของ Jensen Huang ประกาศออกมาคือทิศทาง ไม่ใช่ตัวเลขทางการเงินที่เกิดขึ้นจริง นักลงทุนที่ซื้อ Nvidia ในวันนี้จึงเสมือนการจ่ายค่าพรีเมียมล่วงหน้าสำหรับการตัดสินว่า "Nvidia จะกลายเป็นบริษัทแพลตฟอร์มในยุค AI" การตัดสินนั้นอาจจะถูกต้อง แต่เวลาที่จะได้รับการพิสูจน์คือปี 2027–2028 ไม่ใช่ในวันพรุ่งนี้

สรุปผล: ตรรกะของใครเปลี่ยน และของใครไม่เปลี่ยน

เมื่อสรุปบทวิเคราะห์ทั้งหมดข้างต้น เราสามารถพิจารณาสถานการณ์ของแต่ละบริษัทหลักหลังจากการปาฐกถาครั้งนี้ได้ดังนี้

ตรรกะของ TSMC มีความแน่นอนที่สุดกำลังการผลิต CoWoS เป็นคอขวดของทั้งอุตสาหกรรม โดย Nvidia ได้จองส่วนแบ่งที่ใหญ่ที่สุดไว้แล้ว จุดสูงสุดของการผลิตจำนวนมากจะเกิดขึ้นในช่วงครึ่งหลังของปีนี้ และการเติบโตของรายได้ของ TSMC มีเส้นทางที่ชัดเจนและเป็นรูปธรรมในการบรรลุผล แม้ราคาหุ้นจะไม่ขยับมากนักในระยะสั้น แต่นั่นไม่ได้หมายความว่าปัจจัยพื้นฐานไม่ได้เปลี่ยนแปลง

ตรรกะของ ARM มีความยืดหยุ่นที่สุดโมเดลรายได้แบบค่ารอยัลตี้ทำให้ ARM เป็นผู้ได้รับประโยชน์ตามธรรมชาติจากการขยายตัวของระบบนิเวศ ARM ทั้งหมด ไม่ว่าจะเป็น Nvidia, Apple, Amazon และ Google ต่างก็จ่ายเงินให้ รายได้ค่ารอยัลตี้จากดาต้าเซ็นเตอร์เพิ่มขึ้นเป็นเท่าตัวติดต่อกันสองปี รายได้ปีงบประมาณ 2026 อยู่ที่เกือบ 5 พันล้านดอลลาร์ และคาดว่าการเติบโตมากกว่า 20% ต่อปีจะดำเนินต่อไปในอีกสามปีข้างหน้า สิ่งเดียวที่ต้องระวังคือการประเมินมูลค่าที่สูงอยู่แล้ว เนื่องจากตลาดแทบจะไม่มีความอดทนต่อความผิดหวัง

ตรรกะของ Qualcomm ยังคงไม่เปลี่ยนแปลงเป็นส่วนใหญ่ภัยคุกคามส่วนแบ่งการตลาดพีซีนั้นเป็นเรื่องจริง แต่ไม่ใช่ตัวแปรหลักในการประเมินมูลค่าของ Qualcomm ขณะที่ธุรกิจสมาร์ทโฟนและยานยนต์ยังคงแข็งแกร่ง ส่วนธุรกิจชิปสั่งทำพิเศษสำหรับศูนย์ข้อมูลเพิ่งได้ลูกค้าใหม่มา และการปรับตัวลดลงล่าสุดดูเหมือนจะเป็นปฏิกิริยาทางอารมณ์ของตลาดมากกว่า

ตรรกะของ Intel ถูกท้าทายอย่างมีนัยสำคัญความกดดันจากสองด้านในตลาด CPU ของศูนย์ข้อมูล คู่แข่งรายใหม่ในตลาดพีซี และปัญหาผลตอบแทน (yield) ของโหนด 18A ที่ยังคงมีอยู่ ทำให้หุ้นรายนี้จำเป็นต้องได้รับการประเมินใหม่ในเชิงลึก

AMD อยู่ในโซนเฝ้าระวังและรอคอยผลกระทบระยะสั้นของ Vera CPU ต่อ AMD ยังมีจำกัด ส่วนแบ่งการตลาดของ EPYC ยังคงอยู่ที่ระดับสูงสุดเป็นประวัติการณ์ อย่างไรก็ตาม ภูมิทัศน์การแข่งขันหลังจากปี 2027 เป็นต้นไปเป็นสิ่งที่ต้องติดตามอย่างต่อเนื่อง

Nvidia เองคือผู้ชนะรายใหญ่ที่สุดของการกล่าวสุนทรพจน์ (keynote) ครั้งนี้ แต่ขณะเดียวกันก็เป็นบริษัทที่ประเมินได้ยากที่สุดเช่นกันทิศทางของบริษัทนั้นถูกต้อง คูเมืองทางธุรกิจอย่าง CUDA มีอยู่จริง และ Physical AI กำลังกลายเป็นโค้งการเติบโตที่สามที่เริ่มเป็นรูปเป็นร่าง แต่ตรรกะการประเมินมูลค่าในการยกระดับจากบริษัทชิปไปสู่บริษัทแพลตฟอร์มจะยังไม่สามารถพิสูจน์ได้ด้วยตัวเลข จนกว่า RTX Spark และ Vera CPU จะเริ่มมีการจัดส่งในปริมาณมาก

สรุปการเปลี่ยนแปลงของตรรกะหลังการกล่าวสุนทรพจน์

ชื่อหุ้น | การเปลี่ยนแปลงของตรรกะ | การตั้งราคาของตลาดในปัจจุบัน | หมุดหมายสำคัญที่ต้องสังเกต |

TSMC | กำลังการผลิต CoWoS ถูกจองเต็มแล้ว และจะเข้าสู่ช่วงสูงสุดของการผลิตจำนวนมากในครึ่งหลังของปีนี้ | ราคาต่ำกว่าพื้นฐานในระยะสั้น | ผลประกอบการไตรมาส 3 ถึงไตรมาส 4 ปี 2026 |

ARM Holdings | รายได้ค่าสิทธิครอบคลุมระบบนิเวศ ARM ทั้งหมด และส่วนแบ่งการตลาดในศูนย์ข้อมูลกำลังเพิ่มขึ้น | ราคาแพง แต่ตรรกะการเติบโตมีความชัดเจน | อัตราการเติบโตของรายได้ค่าสิทธิรายไตรมาส |

Nvidia | การยกระดับจากบริษัทชิปไปสู่บริษัทแพลตฟอร์ม AI ซึ่งกำลังอยู่ระหว่างการพิสูจน์ด้วยเวลา | สะท้อนราคาไปบางส่วนแล้ว โอกาสปรับตัวขึ้น (upside) ขึ้นอยู่กับการดำเนินงานในส่วนของ CPU/PC | ข้อมูลการผลิต Vera เต็มรูปแบบในปี 2027 |

Qualcomm | ฐานส่วนแบ่งการตลาดพีซียังเล็กอยู่ คูเมืองในส่วนของสมาร์ทโฟนและยานยนต์ยังคงแข็งแกร่ง | ตลาดตอบสนองเกินกว่าเหตุในระยะสั้น | ผลประกอบการไตรมาสหน้าซึ่งจะยืนยันรายได้จากสมาร์ทโฟนและยานยนต์ |

AMD | EPYC อยู่ที่ระดับสูงสุดเป็นประวัติการณ์ ผลกระทบของ Vera CPU ในระยะสั้นยังมีจำกัด | ราคาเหมาะสมแล้ว ยังไม่มีปัจจัยกระตุ้นที่ชัดเจน | ประเมินใหม่อีกครั้งหลังจาก Vera CPU เข้าสู่ตลาดในปี 2027 |

Intel | ความกดดันสองเท่าจากทั้งศูนย์ข้อมูลและพีซี ขณะที่โหนด 18A ยังไม่ได้รับการพิสูจน์ | ความเสี่ยงระยะยาวยังอาจไม่ได้สะท้อนในราคาอย่างเต็มที่ | ผลตอบแทน (yield) ของโหนด 18A และความก้าวหน้าของลูกค้าภายนอก |

การกล่าวสุนทรพจน์ของ Jensen Huang ในช่วงเวลาสองชั่วโมงนั้นไม่ใช่เรื่องราวของ Nvidia สำหรับไตรมาสถัดไป แต่เป็นเรื่องของความทะเยอทะยานในอีก 5 ปีข้างหน้า ปฏิกิริยาของตลาดเมื่อวันที่ 1 มิถุนายนเป็นการตั้งราคาครั้งแรกต่อความทะเยอทะยานนั้น แต่นี่ไม่ใช่ครั้งสุดท้ายอย่างแน่นอน สิ่งที่น่าสนใจอย่างแท้จริงจะเกิดขึ้นทีละอย่างในช่วง 4 ถึง 6 ไตรมาสข้างหน้า ไม่ว่าจะเป็นการเปิดตัว RTX Spark, การเร่งกำลังการผลิตของ Vera Rubin, การได้รับคำสั่งซื้อที่มีนัยสำคัญเป็นครั้งแรกของ Vera CPU หรือแม้แต่กรณีที่ปัจจัยใดปัจจัยหนึ่งเหล่านี้ไม่เป็นไปตามแผน

นั่นคือประเด็นหลักที่คุ้มค่าแก่การติดตามอย่างต่อเนื่องนับจากนี้

ข้อสงวนสิทธิ์: บทความนี้อ้างอิงจากข้อมูลที่เปิดเผยต่อสาธารณะ โดยมีการระบุแหล่งที่มาของข้อมูลทั้งหมด จัดทำขึ้นเพื่อใช้เป็นข้อมูลอ้างอิงเท่านั้น และไม่ถือเป็นคำแนะนำในการลงทุน ตลาดมีความเสี่ยง ชื่อหุ้นใดๆ ที่ระบุในบทความนี้ไม่ได้เป็นการแนะนำให้ซื้อหรือขาย

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ