TradingKey สรุปภาวะวอลล์สตรีทรายสัปดาห์: ความหวังเรื่องการหยุดยิง, กระแส AI หนุนหุ้นสหรัฐฯ พุ่งสู่ระดับสูงสุดใหม่; ความเสี่ยงด้านเงินเฟ้อและนโยบายยังคงอยู่

พอดแคสต์ AI

ตลาดหุ้นสหรัฐฯ ทำสถิติสูงสุดใหม่ แม้ GDP ไตรมาส 1 ปรับลดเป็น 1.6% และความเชื่อมั่นผู้บริโภคลดลง แรงหนุนหลักมาจากกระแส AI ผลประกอบการแข็งแกร่ง และความหวังเจรจาภูมิรัฐศาสตร์ระหว่างสหรัฐฯ-อิหร่าน ประธานเฟดคนใหม่ Kevin Warsh เริ่มปฏิบัติหน้าที่ ตลาดจับตานโยบายดอกเบี้ย ท่ามกลางเงินเฟ้อสูง นักลงทุนแนะนำให้น้ำหนักหุ้นมากกว่าตราสารหนี้ โดยเฉพาะหุ้นกลุ่มเทคโนโลยีและเซมิคอนดักเตอร์ ความเสี่ยงหลัก ได้แก่ เงินเฟ้อต่อเนื่อง นโยบายเฟดเข้มงวด และความตึงเครียดภูมิรัฐศาสตร์

สรุปภาพรวมและบทวิเคราะห์ตลาด

TradingKey - ตลาดสหรัฐฯ ปิดทำการในวันจันทร์ที่ 25 พฤษภาคม เนื่องในวัน Memorial Day โดยความเชื่อมั่นด้านภูมิรัฐศาสตร์เกี่ยวกับการเจรจาทางการทูตระหว่างสหรัฐฯ-อิหร่านยังคงส่งผลกระทบต่อตลาด ท่ามกลางความหวังเรื่องการหยุดยิงหรือข้อตกลงเกี่ยวกับช่องแคบฮอร์มุซ นอกจากนี้ นาย Kevin Warsh ซึ่งเข้ารับตำแหน่งประธานธนาคารกลางสหรัฐ (เฟด) เมื่อวันศุกร์ที่ 22 พฤษภาคม ได้เริ่มปฏิบัติหน้าที่อย่างเป็นทางการ โดยตลาดกำลังเฝ้าติดตามสัญญาณเกี่ยวกับนโยบายอัตราดอกเบี้ยอย่างใกล้ชิดท่ามกลางภาวะเงินเฟ้อที่ยืดเยื้อ ขณะที่อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีที่พุ่งสูงขึ้นก่อนหน้านี้เริ่มปรับตัวลงจากความหวังในข้อตกลงดังกล่าวแต่ยังคงทรงตัวในระดับสูง ด้านตัวเลข GDP ไตรมาส 1 ของสหรัฐฯ (ประมาณการครั้งที่ 2) ถูกปรับลดลงเหลือขยายตัว 1.6% เมื่อเทียบเป็นรายปี ส่วนความเชื่อมั่นผู้บริโภคเดือนพฤษภาคมปรับตัวลดลงเล็กน้อย และข้อมูลเงินเฟ้อ PCE เดือนเมษายนเป็นตัวเลขสำคัญที่เปิดเผยในสัปดาห์นี้ หลังจากที่ดัชนี CPI เดือนเมษายนพุ่งแตะระดับสูงสุดในรอบ 3 ปีที่ 3.8%

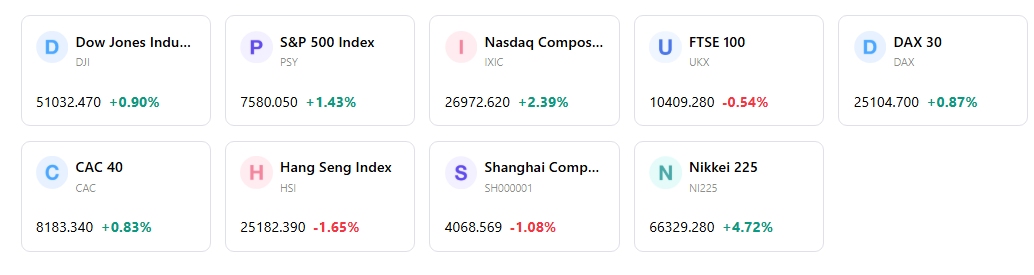

ดัชนี S&P 500, Nasdaq, และ Dow Jones Industrial Average ต่างพากันปิดตลาดที่ระดับสูงสุดเป็นประวัติการณ์ในสัปดาห์นี้ โดยในวันอังคารที่ 26 พฤษภาคม ดัชนี S&P 500 ปรับตัวขึ้น 0.6% ดัชนี Nasdaq Composite เพิ่มขึ้น 1.2% และดัชนี Dow Jones ลดลง 0.2% ขณะที่ภายในวันอังคารที่ 28 พฤษภาคม ดัชนี S&P 500 ปรับตัวขึ้น 0.58% ดัชนี Nasdaq Composite เพิ่มขึ้น 0.91% และดัชนี Dow Jones Industrial Average เพิ่มขึ้น 0.05% ทั้งนี้ การดีดตัวของตลาดได้รับแรงหนุนจากความตื่นตัวในกระแส AI การคาดการณ์ผลประกอบการบริษัทจดทะเบียนที่แข็งแกร่ง และความหวังเกี่ยวกับข้อตกลงสันติภาพในตะวันออกกลาง

นาย Kevin Warsh ประธานเฟดคนใหม่ เริ่มปฏิบัติหน้าที่อย่างเป็นทางการหลังจากเข้าพิธีสาบานตนเมื่อวันที่ 22 พฤษภาคม โดยมีกำหนดจัดการประชุม FOMC ครั้งแรกในช่วงกลางเดือนมิถุนายน ขณะที่ข้อมูลเศรษฐกิจที่เปิดเผยในสัปดาห์นี้ประกอบด้วยตัวเลข GDP ไตรมาส 1 ที่ปรับปรุงใหม่ซึ่งขยายตัว 1.6% เมื่อเทียบเป็นรายปี และข้อมูลเงินเฟ้อ PCE เดือนเมษายนที่ตลาดเฝ้ารออย่างใกล้ชิด นอกจากนี้ รายงานข่าวเกี่ยวกับความเป็นไปได้ในการขยายเวลาหยุดยิงระหว่างสหรัฐฯ-อิหร่านออกไปอีก 60 วันเมื่อวันที่ 28 พฤษภาคม ยังช่วยหนุนตลาดให้ปรับตัวสูงขึ้นอีกด้วย

ความเชื่อมั่นผู้บริโภคของสหรัฐฯ ปรับตัวลดลงเล็กน้อยในเดือนพฤษภาคม โดยดัชนีความเชื่อมั่นผู้บริโภคลดลงสู่ระดับต่ำสุดเป็นประวัติการณ์ที่ 44.8 ในช่วงกลางเดือนพฤษภาคม ขณะที่การคาดการณ์เงินเฟ้อในระยะ 1 ปีข้างหน้าพุ่งขึ้นสู่ระดับ 4.8%

ตลาดแสดงให้เห็นถึงความแข็งแกร่ง โดยดัชนีหลักต่าง ๆ พุ่งแตะระดับสูงสุดเป็นประวัติการณ์ครั้งใหม่ ซึ่งได้รับแรงขับเคลื่อนจากความเชื่อมั่นอย่างต่อเนื่องในกลุ่มเทคโนโลยี AI มุมมองเชิงบวกต่อผลประกอบการของบริษัทจดทะเบียน และสถานการณ์ภูมิรัฐศาสตร์ที่คลี่คลายลงเกี่ยวกับความขัดแย้งระหว่างสหรัฐฯ-อิหร่าน แม้ว่าจะมีแรงกดดันจากภาวะเงินเฟ้อที่ยืดเยื้อและความเชื่อมั่นผู้บริโภคที่ลดลงก็ตาม

ปัจจัยขับเคลื่อนตลาดที่สำคัญและมุมมองการลงทุนในสัปดาห์หน้า

ตลาดคาดการณ์รายงานผลประกอบการจากบริษัทต่างๆ เช่น Hewlett Packard Enterprise (HPE) (1 มิ.ย.), Palo Alto Networks (PANW) (2 มิ.ย.), Broadcom (AVGO) (3 มิ.ย.), CrowdStrike (CRWD) (3 มิ.ย.) และ Medtronic (MDT) (3 มิ.ย.) โดยการประชุมคณะกรรมการกำหนดนโยบายการเงินของธนาคารกลางสหรัฐ (FOMC) ครั้งถัดไปมีกำหนดจัดขึ้นในวันที่ 16-17 มิ.ย.

ตลาดยังคงประเมินนัยสำคัญของจุดยืนด้านนโยบายการเงินของ Kevin Warsh ประธานเฟดคนใหม่ โดยเฉพาะอย่างยิ่งในประเด็นเรื่องเงินเฟ้อและการปรับอัตราดอกเบี้ยที่อาจเกิดขึ้น ขณะที่พัฒนาการทางภูมิรัฐศาสตร์ โดยเฉพาะสถานการณ์ระหว่างสหรัฐฯ-อิหร่านและผลกระทบต่อราคาน้ำมัน จะยังคงเป็นปัจจัยสำคัญในการกำหนดทิศทางตลาด นอกจากนี้ ผลประกอบการของบริษัทจดทะเบียนที่ยังคงแข็งแกร่งอย่างต่อเนื่อง โดยเฉพาะในกลุ่มที่เกี่ยวข้องกับ AI คาดว่าจะช่วยหนุนมูลค่าหุ้นต่อไป

นักลงทุนได้รับคำแนะนำให้เน้นน้ำหนักการลงทุนในหุ้นมากกว่าตราสารหนี้หลัก โดยมีมุมมองเชิงบวกต่อหุ้นในตลาดพัฒนาแล้ว โดยเฉพาะในสหรัฐฯ ทั้งนี้ คาดว่ากลุ่มเทคโนโลยีและเซมิคอนดักเตอร์จะยังคงเป็นกลุ่มนำตลาด โดยหุ้นกลุ่มซอฟต์แวร์มีแนวโน้มที่จะทำผลงานได้โดดเด่นกว่าตลาด นอกจากนี้ ควรจับตาแนวโน้มรายได้ของบริษัทอย่างใกล้ชิด เนื่องจากภาวะกำไรที่เติบโตอย่างก้าวกระโดดจากกระแส AI เริ่มเข้าสู่ช่วงที่เติบโตเต็มที่

ความเสี่ยงหลัก ได้แก่ ภาวะเงินเฟ้อที่ยังคงอยู่ในระดับสูงอย่างต่อเนื่อง ซึ่งอาจนำไปสู่การดำเนินนโยบายที่เข้มงวดมากขึ้นของธนาคารกลางสหรัฐและส่งผลกระทบต่อการคาดการณ์อัตราดอกเบี้ย นอกจากนี้ ความตึงเครียดทางภูมิรัฐศาสตร์ โดยเฉพาะการทวีความรุนแรงในตะวันออกกลาง อาจส่งผลให้ราคาน้ำมันดีดตัวกลับและสร้างความผันผวนให้กับตลาด ขณะที่อัตราผลตอบแทนพันธบัตรรัฐบาลที่อยู่ในระดับสูงยังคงเป็นปัจจัยกดดันต่อผลตอบแทนของหุ้น อีกทั้งความเชื่อมั่นผู้บริโภคที่ลดลงยังเป็นความเสี่ยงต่อการใช้จ่ายของผู้บริโภคและการเติบโตทางเศรษฐกิจในภาพรวมในอนาคต

ภาวะตลาดรายสัปดาห์

ผลการดำเนินงานของดัชนีในรอบ 5 วัน

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ