ราคาหุ้น SK Hynix พุ่งทะลุ 1.22 ล้านวอน, ทำสถิติสูงสุดเป็นประวัติการณ์

พอดแคสต์ AI

ราคาหุ้น SK Hynix ทำสถิติสูงสุดใหม่ โดยแตะ 1.22 ล้านวอน เป็นผลจากการผลิตโมดูลหน่วยความจำ SOCAMM2 ขนาด 192GB จำนวนมากสำหรับ NVIDIA Vera Rubin ซึ่งช่วยเพิ่มแบนด์วิดท์เป็นสองเท่าและลดการใช้พลังงานกว่า 75% การผลิตนี้ช่วยตอกย้ำตำแหน่งของ SK Hynix ในฐานะซัพพลายเออร์ HBM หลักของ NVIDIA แม้ว่า Vera Rubin อาจล่าช้าเนื่องจากข้อจำกัดด้านการผลิตก็ตาม ผลประกอบการไตรมาส 1 คาดการณ์ว่าจะสร้างสถิติใหม่ โดยคาดว่ากำไรจากการดำเนินงานจะสูงถึง 40 ล้านล้านวอน โบรกเกอร์ส่วนใหญ่ยังคงคำแนะนำ "ซื้อ" และปรับเพิ่มราคาเป้าหมาย โดยมีเป้าหมายสูงสุดที่ 2 ล้านวอน อย่างไรก็ตาม ความเสี่ยงด้านภูมิรัฐศาสตร์และความล่าช้าในการส่งมอบ Vera Rubin รวมถึงการประเมินมูลค่าหุ้นที่สูงอาจสร้างแรงกดดัน

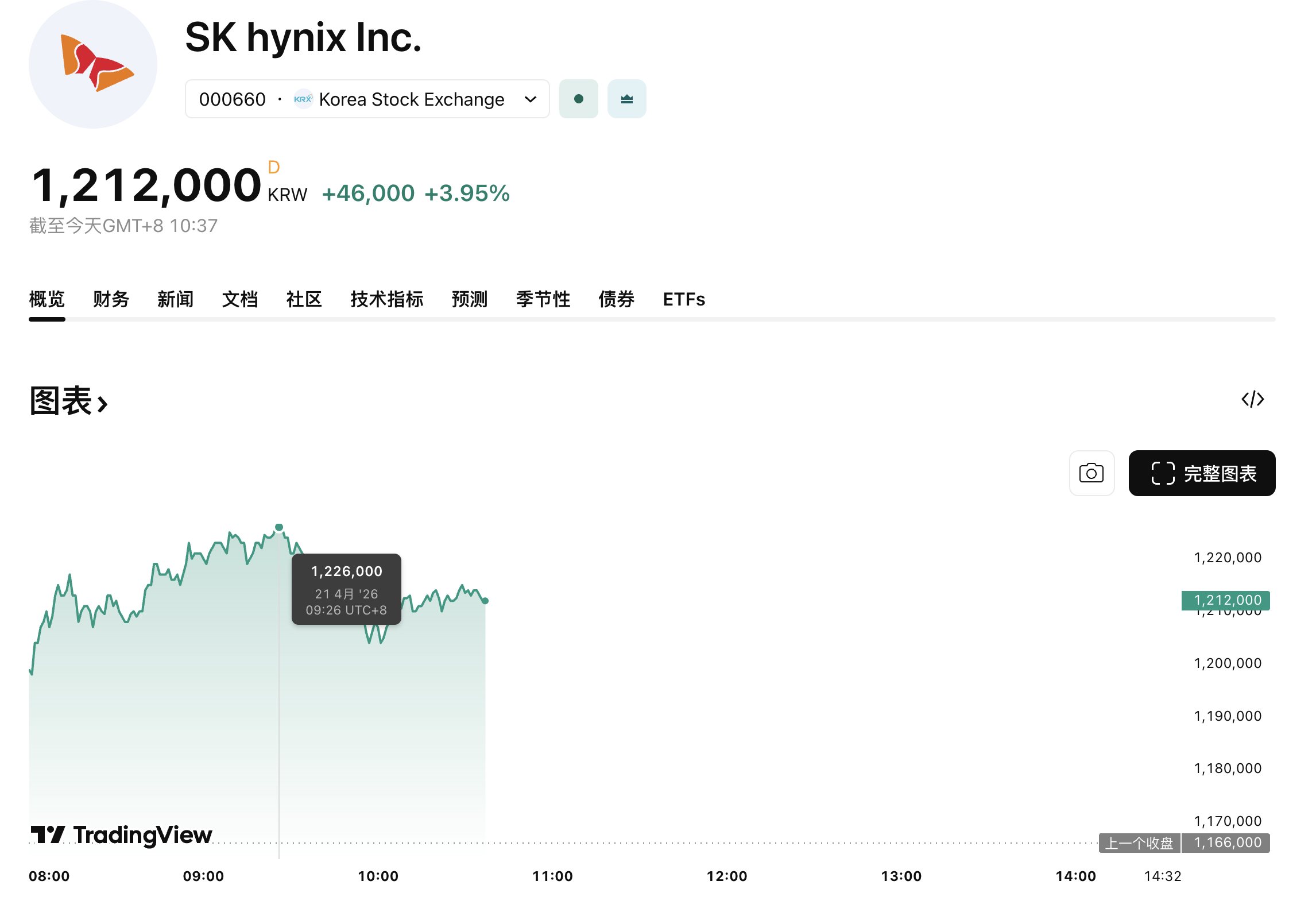

TradingKey - ณ วันที่ 21 เมษายน ตามเวลาปักกิ่ง หุ้นของ SK Hynix พุ่งขึ้นเกือบ 5% ในการซื้อขายระหว่างวันของวันอังคาร โดยราคาหุ้นทะลุระดับ 1.22 ล้านวอนเป็นครั้งแรกและทำสถิติสูงสุดเป็นประวัติการณ์ ขณะที่ดัชนี KOSPI ก็แตะระดับสูงสุดเป็นประวัติการณ์ที่ 6,355.39 จุดในระหว่างวัน ปัจจุบันชิปหน่วยความจำทั่วโลกอยู่ในช่วงขาขึ้นรอบยาว และ SK Hynix เป็นหนึ่งในผู้ได้รับประโยชน์หลัก

[ที่มา: TradingView]

ปัจจัยขับเคลื่อนหลักที่ทำให้ราคาหุ้นของ SK Hynix พุ่งสูงขึ้นคือการที่บริษัทเริ่มผลิตโมดูลหน่วยความจำ SOCAMM2 ขนาด 192GB ในปริมาณมากเพื่อใช้กับแพลตฟอร์ม Vera Rubin ของ NVIDIA โดยเฉพาะ ด้วยการนำ DRAM พลังงานต่ำสำหรับอุปกรณ์เคลื่อนที่มาปรับใช้กับสภาพแวดล้อมของเซิร์ฟเวอร์ ผลิตภัณฑ์นี้ไม่เพียงแต่ช่วยเพิ่มแบนด์วิดท์เป็นสองเท่าจากเดิม แต่ยังช่วยลดการใช้พลังงานลงกว่า 75%

คาดว่า Vera Rubin จะเริ่มส่งมอบได้ในช่วงครึ่งหลังของปี 2569 รายงานล่าสุดระบุว่า Vera Rubin อาจเกิดความล่าช้าเนื่องจากข้อจำกัดด้านกำลังการผลิตของซัพพลายเออร์ อย่างไรก็ตาม การผลิตโมดูลหน่วยความจำ SOCAMM2 ของ SK Hynix ในปริมาณมากได้เข้ามาช่วยเติมเต็มช่องว่างด้านกำลังการผลิตได้อย่างมีประสิทธิภาพ ซึ่งช่วยตอกย้ำตำแหน่งสำคัญของบริษัทในฐานะซัพพลายเออร์ HBM หลักของ NVIDIA

ไฮไลท์สำคัญสำหรับ SK Hynix คือการรายงานผลประกอบการรายไตรมาสที่มีกำหนดประกาศในวันที่ 23 เมษายน โดย KB Securities คาดการณ์ว่ากำไรจากการดำเนินงานในไตรมาสแรกของ SK Hynix อาจสูงถึง 40 ล้านล้านวอน ซึ่งถือเป็นสถิติใหม่ ขณะที่ตลาดคาดการณ์รายได้ไว้ที่ 50.1 ล้านล้านวอน และกำไรจากการดำเนินงานที่ 34.9 ล้านล้านวอน ซึ่งคิดเป็นการเติบโตเมื่อเทียบรายปีที่ 184% และ 369% ตามลำดับ

คาดการณ์ผลประกอบการที่แข็งแกร่งส่งผลให้โบรกเกอร์หลายแห่งปรับเพิ่มราคาเป้าหมาย โดย LS Securities ยังคงคำแนะนำ "ซื้อ" พร้อมให้เป้าหมายที่ 1.5 ล้านวอน ขณะที่ Citi ย้ำคำแนะนำ "ซื้อ" และปรับเพิ่มราคาเป้าหมายเป็น 1.7 ล้านวอน ส่วน HSBC Research และ Yuanta Securities ต่างให้เป้าหมายที่ 1.8 ล้านวอนพร้อมคำแนะนำ "ซื้อ" ขณะที่ SK Securities กำหนดราคาเป้าหมายไว้ที่ 2 ล้านวอน เมื่อพิจารณาจากราคาซื้อขายระหว่างวันของวันอังคารที่ 1.22 ล้านวอน การคาดการณ์ของ SK Securities ยังคงบ่งชี้ถึงโอกาสในการปรับตัวเพิ่มขึ้นได้อีกกว่า 60%

นอกจากนี้ ความเสี่ยงด้านภูมิรัฐศาสตร์ยังคงดำเนินต่อไป โดยแนวโน้มการเจรจาหยุดยิงระหว่างสหรัฐฯ-อิหร่านยังไม่มีความชัดเจน หากความขัดแย้งยังคงทวีความรุนแรงขึ้น สินทรัพย์เสี่ยงทั่วโลกอาจเผชิญกับการเทขายเป็นวงกว้าง ขณะที่กำหนดการส่งมอบที่แน่นอนของ Vera Rubin ยังคงมีความไม่แน่นอน และความล่าช้าที่อาจเกิดขึ้นจะส่งผลกระทบต่อจังหวะการผลิตของ SOCAMM2 เนื่องจากราคาหุ้นในปัจจุบันได้สะท้อนความคาดหวังต่อผลประกอบการที่สูงไปแล้ว จึงอาจเผชิญกับแรงกดดันในการปรับฐานลงหากรายงานทางการเงินไม่เป็นไปตามคาดการณ์ที่สดใส

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ