เมื่อแสงเข้ามาแทนที่ทองแดง: Lumentum (LITE) — หัวใจสำคัญด้านเทคโนโลยีแสงแห่งยุค AI

พอดแคสต์ AI

Lumentum กลายเป็นผู้เล่นสำคัญในห่วงโซ่การเชื่อมต่อผ่านแสงสำหรับ AI โดย Nvidia ได้ลงทุน 2 พันล้านดอลลาร์ เพื่อเข้าถึงกำลังการผลิตเลเซอร์ InP ซึ่งเป็นส่วนประกอบสำคัญใน CPO และ NVLink บริษัทมีจุดเด่นจากการบูรณาการการผลิตตั้งแต่ต้นน้ำถึงปลายน้ำ และการเติบโตจากธุรกิจโมดูลแบบถอดเสียบได้ CPO/NPO และ OCS คาดว่าปี 2026-2027 จะเป็นช่วงเปลี่ยนผ่านสำคัญ แม้หุ้นจะมีราคาสูง สะท้อนการเติบโตที่คาดหวัง แต่ยังมีความเสี่ยงจากเส้นทางเทคโนโลยี การแข่งขัน และการกระจุกตัวของลูกค้า

หาก GPU คือตัวเอกของตลาดกระทิง AI รอบที่แล้ว ครั้งนี้สปอร์ตไลท์ได้ค่อยๆ เปลี่ยนไปสู่เทคโนโลยีออปติก (Optics) แล้ว คำถามสำคัญในตอนนี้ไม่ใช่แค่ว่าจะซื้อหุ้น Nvidia ต่อไปหรือไม่ แต่คือ: ใครคือผู้รับผลประโยชน์โดยตรง (Pure-play) รายต่อไปในห่วงโซ่การเชื่อมต่อผ่านแสง (Optical Interconnect) ทั้งหมดที่อยู่เบื้องหลัง NVLink และ GPU?

ในช่วงสองสัปดาห์ที่ผ่านมา Jensen Huang ได้ชี้ให้เห็นคำตอบด้วยตัวเอง นั่นคือ Lumentum

เมื่อวันที่ 2 มีนาคม Nvidia ได้ทุ่มเงิน 4 พันล้านดอลลาร์ โดยลงทุนใน Lumentum และ Coherent รายละ 2 พันล้านดอลลาร์ พร้อมลงนามในข้อตกลงการซื้อระยะยาวหลายปีเพื่อให้ได้สิทธิ์ในการเข้าถึงกำลังการผลิตก่อนใคร นี่ไม่ใช่เพียงการลงทุนทางการเงินทั่วไป แต่เป็นการล็อกทรัพยากรที่ขาดแคลนและสำคัญที่สุดในโรงงาน AI ซึ่งก็คือเลเซอร์ InP ที่ทำหน้าที่เป็นแหล่งกำเนิดแสงสำหรับ CPO และการเชื่อมต่อผ่านแสงของ NVLink ในอนาคต ให้อยู่ในมือของซัพพลายเออร์เพียงไม่กี่ราย โดย Lumentum เป็นบริษัทที่มีความชัดเจนที่สุดในกลุ่มนี้ เนื่องจากเป็นเจ้าของโรงงานผลิตเวเฟอร์ InP ในระดับต้นน้ำ ผลิตเลเซอร์ EML และ CW/ELS ในระดับกลางน้ำ และยังมี OCS รวมถึงโมดูลออปติกสำหรับคลาวด์ในระดับปลายน้ำ

ช่วงเวลานี้ยังมีความละเอียดอ่อนอย่างยิ่ง โดยในสัปดาห์หน้าจะมีการจัดงาน GTC 2026 ของ Nvidia ที่ซานโฮเซ ซึ่งพวกเขาต้องชี้แจงเกี่ยวกับสถาปัตยกรรมยุคถัดไป วิธีการขยายระบบของ NVLink และช่วงเวลาที่ CPO จะเริ่มผลิตได้ในปริมาณมากอย่างแท้จริง ขณะเดียวกันก็มีการจัดงาน OFC ซึ่งเป็นการประชุมด้านการสื่อสารผ่านแสงที่สำคัญที่สุดระดับโลก โดยผู้จำหน่ายโมดูลออปติก CPO และ OCS ทุกรายจะเปิดเผยโรดแมปของตนในสัปดาห์เดียวกันงานประชุมด้านการประมวลผล CPU และงาน CES แห่งวงการเชื่อมต่อผ่านแสง กำลังจะจัดขึ้นในเวลาไล่เลี่ยกันเป็นครั้งแรก และ Lumentum ก็ยืนอยู่ตรงจุดตัดของเหตุการณ์สำคัญทั้งสองนี้พอดี: โดยมือหนึ่งถือความร่วมมือมูลค่า 2 พันล้านดอลลาร์และคำสั่งซื้อระยะยาวจาก Nvidia ส่วนอีกมือหนึ่งควบคุมส่วนประกอบสำคัญอย่างแหล่งกำเนิดแสง CPO และ OCS ทำให้บริษัทกลายเป็นหนึ่งในตัวแทนที่โดดเด่นที่สุดในห่วงโซ่การเชื่อมต่อผ่านแสงนี้ในสายตาของสถาบันหลายแห่ง ท่ามกลางผู้เล่นทั้งหมด ทำไม Lumentum ถึงก้าวขึ้นมาอยู่ในตำแหน่งศูนย์กลางของเส้นทางนี้ได้?

ขีดจำกัดทางกายภาพของทองแดง: เมื่อดาต้าเซ็นเตอร์ AI เผชิญกับกำแพงที่มองไม่เห็น

ในช่วงไม่กี่ปีที่ผ่านมา เมื่อผู้คนพูดถึง AI มักจะเริ่มที่จำนวน GPU และพลังในการประมวลผล แต่มีข้อสันนิษฐานหนึ่งที่มักถูกมองข้ามไปได้ง่าย นั่นคือ: ไม่ว่าคุณจะประมวลผลได้เร็วแค่ไหน แต่ถ้าข้อมูลไม่สามารถเคลื่อนที่ได้ ทุกอย่างก็ไร้ความหมาย GPU จะถูกวางทิ้งไว้เฉยๆ ในแร็ก พลังงานจะถูกใช้ไปโดยเปล่าประโยชน์ และงบลงทุน (Capex) จะไม่สามารถเปลี่ยนเป็นผลลัพธ์การประมวลผลที่มีประสิทธิภาพได้

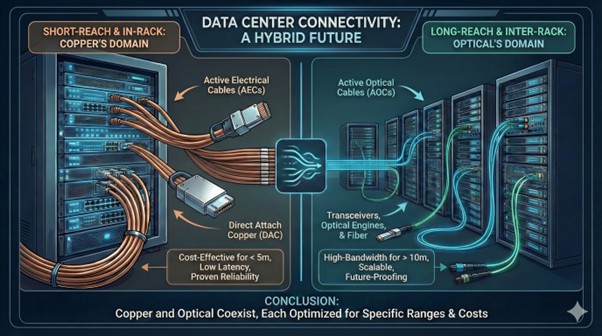

ในปัจจุบัน การเชื่อมต่อในดาต้าเซ็นเตอร์กระแสหลักมีการแบ่งสัดส่วนการทำงานคร่าวๆ ดังนี้:

- สำหรับการเชื่อมต่อระยะสั้นภายในแร็กและในระยะไม่กี่เมตร สายเคเบิลทองแดงแบบ DAC/AEC ยังคงครองตลาดเนื่องจากราคาถูกและติดตั้งง่าย

- เมื่อต้องเชื่อมต่อข้ามแร็กหรือข้ามแถว โดยเฉพาะในระดับชั้น Aggregation และ Backbone จะเป็นโลกของระบบออปติกที่ใช้ไฟเบอร์ร่วมกับโมดูลออปติกเกือบทั้งหมด โดยในดาต้าเซ็นเตอร์ขนาดใหญ่ที่สร้างใหม่ในช่วงปี 2025 กว่า 80% ของการเชื่อมต่อระดับ Backbone และระยะไกลได้หันไปใช้โซลูชันไฟเบอร์โดยตรงแล้ว

ในส่วนย่อยที่มีความหนาแน่นของการประมวลผลสูงสุด เช่น ภายในแร็กและระหว่างบอร์ด คลัสเตอร์ AI ส่วนใหญ่ในปัจจุบันยังคงใช้ทองแดงอยู่ และด้วยเหตุนี้เอง เมื่อแบนด์วิดท์ขยับจาก 400G และ 800G ขึ้นไปเป็น 1.6T สิ่งแรกที่จะมีปัญหาคือสายทองแดงระยะสั้นเหล่านี้ที่กำลังจะชนเพดานขีดจำกัดทางกายภาพ

1. ยิ่งความถี่สูงขึ้น ทองแดงยิ่งทำงานได้ยากขึ้น เนื่องจากไม่สามารถหลีกเลี่ยงปรากฏการณ์ผิว (Skin Effect) ได้

ที่ความถี่สูงระดับ 100G/200G กระแสไฟฟ้าจะไม่ไหลผ่านหน้าตัดทองแดงทั้งหมดอย่างสม่ำเสมออีกต่อไป แต่จะถูกบีบให้ไหลเป็นวงแหวนใกล้ผิวตัวนำ ซึ่งเป็นปรากฏการณ์ผิวแบบคลาสสิก คุณจ่ายเงินซื้อสายทองแดงหนาๆ แต่ส่วนที่ส่งสัญญาณความถี่สูงจริงๆ กลับมีเพียงชั้นบางๆ ที่ผิวหน้าเท่านั้น ทำให้พื้นที่หน้าตัดที่มีประสิทธิภาพลดลงเรื่อยๆ

เพื่อให้ยังคงทำงานที่ความเร็ว 112G หรือ 224G PAM4 ต่อเลนได้ ผู้ออกแบบทำได้เพียงเพิ่มความหนาของสายเคเบิล ใช้วัสดุฉนวนที่มีราคาแพงขึ้น และต้องเผื่อพื้นที่สำหรับการวางสายและการดัดโค้งบนบอร์ดมากขึ้น ผลที่ตามมาคือสายเคเบิลจะแข็งขึ้น หนักขึ้น และเทอะทะขึ้น ส่งผลให้ความต้องการพื้นที่ในแร็ก การไหลเวียนของอากาศ และภาระในการระบายความร้อนเพิ่มสูงขึ้นตามไปด้วย

2. เมื่อระยะทางเพิ่มขึ้น สายทองแดงความเร็วสูงจะเริ่มแสดงขีดจำกัด

ทุกครั้งที่คุณเพิ่มอัตราการส่งข้อมูลเป็นสองเท่า ระยะการเชื่อมต่อของสายทองแดงแบบเดิมจะลดฮวบลง ในระดับ 400G สายทองแดงแบบ Passive (DAC) ความเร็ว 100G ต่อเลน โดยทั่วไปจะรับส่งสัญญาณได้ในระยะ 3-5 เมตรอย่างเสถียร โดยความสมบูรณ์ของสัญญาณและอัตราความผิดพลาดของบิต (BER) ยังอยู่ในเกณฑ์ที่จัดการได้โดยไม่ต้องเพิ่มชิปขยายสัญญาณที่ปลายทั้งสองด้าน แต่ที่ระดับ 800G และความเร็ว 112G ต่อเลน ผู้จำหน่ายหลายรายแนะนำว่าสาย DAC ควรมีความยาวไม่เกิน 2 เมตร เพราะหากเกินกว่านั้น สัญญาณจะผิดเพี้ยนอย่างหนักและยากที่จะควบคุมค่า BER ให้อยู่ในเกณฑ์ที่ยอมรับได้

เมื่อก้าวไปสู่ระดับ 1.6T และความเร็ว 224G ต่อเลน หากไม่เพิ่มชิปช่วยและพึ่งพาเพียงสายทองแดงแบบ Passive ในทางปฏิบัติจะสามารถออกแบบความยาวให้ใช้งานได้เพียงประมาณ 1 เมตรเท่านั้น หากต้องการให้ยาวกว่านั้น จำเป็นต้องเพิ่มชิปขนาดเล็กที่ปลายทั้งสองข้างเพื่อขยาย ปรับสมดุล และจัดจังหวะสัญญาณใหม่ ซึ่งจะเปลี่ยนสายเคเบิลให้เป็นแบบ Active (AEC) โดยช่วยขยายระยะทางได้เป็น 3-7 เมตร แต่ก็แลกมาด้วยต้นทุน การใช้พลังงาน และความซับซ้อนของระบบที่เพิ่มขึ้นอย่างเห็นได้ชัดต่อสายแต่ละเส้น

ปัญหาที่แท้จริงคือ การเชื่อมต่อที่คลัสเตอร์ AI ต้องการแบนด์วิดท์สูงและความหน่วงต่ำมากที่สุด มักจะเป็นการเชื่อมต่อข้ามแร็กหรือข้ามแถว ซึ่งโดยปกติจะมีระยะทางหลายสิบเมตร กล่าวอีกนัยหนึ่งคือ, ขนาดของเครือข่ายที่ภาระงานต้องการในอุดมคตินั้น ได้ขยายตัวไปไกลเกินกว่าขีดจำกัดสูงสุดทางกายภาพที่ทองแดงจะรับได้ที่ระดับความเร็ว 1.6T แล้ว. นี่คือสาเหตุที่เรากล่าวว่าดาต้าเซ็นเตอร์ AI กำลังชนเพดานขีดจำกัดทางกายภาพของทองแดงอย่างหลีกเลี่ยงไม่ได้

3. การใช้พลังงานที่อาจแตกต่างกันได้อย่างมหาศาล

แนวทางแบบดั้งเดิมสามารถสรุปได้ว่า: ทองแดงสายยาว ลากออปติกสายสั้น. โดยสัญญาณจาก GPU หรือ Switch ASIC จะวิ่งผ่านลายวงจรทองแดงความเร็วสูงที่มีความยาวภายในตัวเครื่องไปยังแผงหน้าปัด จากนั้นจึงส่งต่อไปยังโมดูลออปติกแบบถอดเสียบได้ ซึ่งเต็มไปด้วยวงจร DSP, FEC และวงจรปรับสมดุลสัญญาณ เพื่อแปลงสัญญาณไฟฟ้าเป็นสัญญาณแสง นี่คือรูปแบบปกติของโมดูลออปติก 800G/1.6T ส่วนใหญ่ในปัจจุบัน โดยโมดูล 1.6T มักจะมีการใช้พลังงานอยู่ในช่วง 20–25 วัตต์ ซึ่งเป็นการใช้พลังงานอย่างหนักเพื่อเอาชนะการสูญเสียสัญญาณในช่องทางทองแดง

ที่มา: Microelectronics

CPO (Co-Packaged Optics) ได้พลิกแนวทางนี้ใหม่ ซึ่งสรุปได้ว่า: แสงวิ่งอยู่ข้างการประมวลผล. โดย CPO จะวางอุปกรณ์แปลงสัญญาณแสงไว้ข้างๆ Switch ASIC หรือ XPU โดยตรง ทำให้สัญญาณไฟฟ้าความเร็วสูงเดินทางเพียงไม่กี่มิลลิเมตรถึงเซนติเมตรบนแพ็กเกจและซับสเตรตก่อนจะถูกแปลงเป็นแสง หลังจากนั้นเส้นทางที่เหลือทั้งหมดจะเป็นไฟเบอร์ออปติก ส่วนของทองแดงความเร็วสูงที่ยาวและกินไฟมากจึงถูกแทนที่ด้วยเทคโนโลยีออปติก ข้อมูลจากผู้จำหน่ายอย่าง Nubis แสดงให้เห็นว่าภายใต้สถาปัตยกรรม CPO/NPO การลดพลังงานของชุดแปลงสัญญาณ 1.6T ให้เหลือเพียงประมาณ 5–8 วัตต์นั้นเป็นไปได้จริง ซึ่งช่วยประหยัดพลังงานได้ในระดับหลายสิบวัตต์ต่อพอร์ต แม้ตัวเลขนี้อาจดูไม่มากนักในระดับบอร์ดเดียว แต่ในโรงงาน AI ที่มีพอร์ตแบนด์วิดท์สูงหลายพันพอร์ต ความแตกต่างของการใช้พลังงานอาจสูงถึงหลายสิบหรือหลายร้อยกิโลวัตต์เลยทีเดียว

ที่มา: Astera Labs

ดังนั้น ในทั้งสามมิตินี้ ไฟเบอร์จึงมีข้อได้เปรียบเหนือทองแดงอย่างเกือบสมบูรณ์: ในด้านความหนาแน่นของแบนด์วิดท์ ไฟเบอร์เส้นเดียวสามารถส่งข้อมูลได้หลายความยาวคลื่นเหมือนเป็นทางด่วนหลายเลนโดยไม่ต้องเพิ่มความหนาของสาย ในด้านระยะทาง ระยะหลายสิบถึงหลายร้อยเมตรถือเป็นช่วงการทำงานปกติสำหรับไฟเบอร์แบบ Single-mode โดยมีการสูญเสียสัญญาณและการรบกวน (ISI) ที่ต่ำกว่าทองแดงมากในความถี่ที่เท่ากัน และในด้านพลังงาน สัญญาณแสงที่เคลื่อนที่ผ่านแก้วจะไม่ประสบปัญหาปรากฏการณ์ผิว หรือการประจุและคายประจุของค่าความจุไฟฟ้าขนาดใหญ่ ทำให้มีประสิทธิภาพด้านพลังงานสูงกว่าโดยธรรมชาติ

เมื่อมาถึงจุดนี้ มันไม่ใช่คำถามเชิงเทคนิคว่า ทองแดงหรือออปติก อีกต่อไป แต่คือ อุตสาหกรรมจะเปลี่ยนไปใช้ออปติกทั้งหมดที่ระดับความเร็วใดและในเลเยอร์การเชื่อมต่อใด ตั้งแต่ 800G ไปจนถึง 1.6T กำหนดการเปลี่ยนผ่านนี้กำลังถูกเร่งให้เร็วขึ้นทีละขั้นโดยความต้องการของดาต้าเซ็นเตอร์ AI

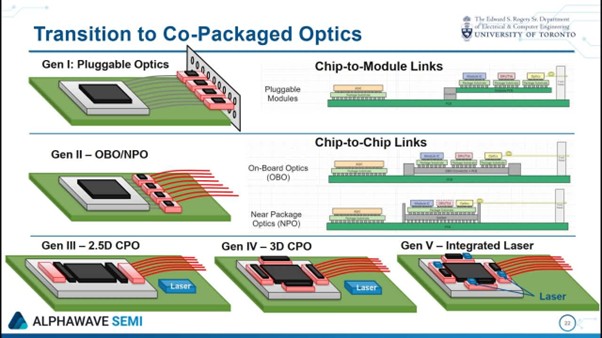

สามแนวทางการวิวัฒนาการของการเชื่อมต่อผ่านแสง

การเชื่อมต่อผ่านแสงไม่ใช่โซลูชันเพียงหนึ่งเดียว แต่เป็นลำดับขั้นของเทคโนโลยีที่นำมาใช้งานเป็นระยะ โดยกว้างๆ แล้วจะเป็นไปตามสามแนวทางนี้: เริ่มจากการใช้โมดูลออปติกแบบถอดเสียบได้ จากนั้นจึงย้ายออปติกให้เข้าใกล้ชิปมากขึ้น และสุดท้ายคือการเปลี่ยนสถาปัตยกรรมการสลับสัญญาณทั้งหมด. เมื่อคุณเข้าใจทั้งสามแนวทางนี้ คุณก็จะเข้าใจว่าใครจะเป็นผู้ได้รับผลประโยชน์และใครจะถูกกดดันในช่วงไม่กี่ปีข้างหน้า

โมดูลออปติกแบบถอดเสียบได้ — ขุมพลังหลักในปัจจุบัน

นี่คือรูปแบบการเชื่อมต่อผ่านแสงที่มีความเสถียรที่สุดในดาต้าเซ็นเตอร์ปัจจุบัน โดยโมดูลจะติดตั้งอยู่ที่แผงหน้าปัดของสวิตช์เพื่อให้ง่ายต่อการถอดเปลี่ยนและบำรุงรักษา ตั้งแต่ระดับ 400G ถึง 800G ไปจนถึง 1.6T โซลูชันแบบถอดเสียบได้ยังคงเติบโตอย่างรวดเร็ว โดยชิปเลเซอร์ EML ของ Lumentum เป็นแหล่งกำเนิดแสงที่สำคัญในโมดูลเหล่านี้ ซึ่งยอดการจัดส่ง EML ระดับ 100G พุ่งสูงเป็นประวัติการณ์ และระดับ 200G ก็กำลังเพิ่มขึ้นอย่างรวดเร็ว

CPO/NPO — โซลูชันแบบบูรณาการสำหรับอนาคต

CPO จะรวมอุปกรณ์แปลงสัญญาณแสงเข้ากับแพ็กเกจของสวิตช์โดยตรง ซึ่งช่วยย่อเส้นทางการแปลงสัญญาณไฟฟ้าเป็นแสงให้สั้นลงอย่างมาก พร้อมทั้งลดการใช้พลังงานและความหน่วงได้อย่างมีนัยสำคัญ ในงาน GTC 2025 ทาง Nvidia ได้เผยโฉมสวิตช์ Spectrum-X และ Quantum-X ที่ใช้เทคโนโลยี Silicon Photonics เป็นครั้งแรก โดยมีแบนด์วิดท์ต่อพอร์ตอยู่ที่ 1.6 Tbps ส่วน NPO (Near-Packaged Optics) เป็นรูปแบบการเปลี่ยนผ่านสู่ CPO โดยวางอุปกรณ์แปลงสัญญาณแสงไว้ห่างออกไปไม่กี่เซนติเมตรบน PCB เพื่อรักษาสมดุลระหว่างประสิทธิภาพการใช้พลังงานและการบำรุงรักษา

ข้อมูลจาก Bernstein ระบุว่า การจัดส่ง CPO/NPO จำนวนมากในสถานการณ์แบบขยายระบบแนวราบน่าจะเริ่มในช่วงปลายปี 2026 ถึง 2027 ขณะที่ในสถานการณ์แบบขยายระบบแนวตั้งที่เน้นความเสถียรเป็นพิเศษ การผลิตจำนวนมากน่าจะยังไม่เกิดขึ้นก่อนช่วงครึ่งหลังของปี 2028

OCS — การนิยามใหม่ของโครงสร้างการสลับสัญญาณ

สองแนวทางแรกมุ่งเน้นที่การรักษาตรรกะของ Ethernet/InfiniBand เดิมไว้ในขณะที่เปลี่ยนจากทองแดงเป็นออปติกและย้ายตำแหน่งของออปติกให้ดีขึ้น แต่ OCS (Optical Circuit Switch) นั้นล้ำหน้าไปกว่านั้น โดยข้ามชั้นการสลับสัญญาณทางอิเล็กทรอนิกส์ที่อยู่ตรงกลางไปทั้งหมด OCS ใช้ชุดกระจกจิ๋ว MEMS เพื่อนำทางแสงระหว่างเส้นใยแก้วนำแสงโดยตรงโดยไม่มีการแปลงเป็นสัญญาณไฟฟ้าในระหว่างกระบวนการเลย, ซึ่งช่วยเลี่ยงการแปลงสัญญาณไปมาระหว่างแสงและไฟฟ้า (O-E-O) หลายรอบในสวิตช์แบบเดิมได้อย่างสมบูรณ์ โดย Google เป็นผู้บุกเบิกในการนำเทคโนโลยีนี้มาใช้ในวงกว้างในเครือข่ายดาต้าเซ็นเตอร์ของตน ส่วน R300 ของ Lumentum ก็เป็นผลิตภัณฑ์ตัวแทนในแนวทางนี้ โดยมีพอร์ตขนาด 300x300 ในกล่องเดียว ทำหน้าที่เป็นโครงกระจายสัญญาณแสงหลักสำหรับผู้ให้บริการคลาวด์ระดับ Hyperscale

เส้นทางเทคโนโลยี | กำลังไฟฟ้า (1.6T) | ระยะการส่งสัญญาณ | ขั้นตอนเชิงพาณิชย์ | ผู้ผลิตที่เป็นตัวแทน |

โมดูลออปติคัลแบบถอดเสียบได้ (Pluggable) | 20–30 วัตต์ | หลายสิบถึงหลายร้อยเมตร | การผลิตจำนวนมาก (Mass production) | Innolight, LITE, Coherent |

NPO | ประมาณ 9 วัตต์ | หลายสิบถึงหลายร้อยเมตร | เริ่มทดลองผลิตในปี 2026 | Nvidia, Broadcom |

CPO | 5–8 วัตต์ | หลายสิบถึงหลายร้อยเมตร | การผลิตจำนวนมากในปี 2026-2027 | Nvidia + TSMC + LITE |

OCS | ต่ำมาก | หลายสิบถึงหลายร้อยเมตร | มีการใช้งานโดยผู้ให้บริการคลาวด์ชั้นนำ | Google, LITE |

Lumentum: ทำไมบริษัทนี้ถึงเป็นผู้ได้รับประโยชน์รายหลัก?

จากการแยกตัวสู่การบูรณาการ: หนึ่งทศวรรษแห่งการลับคมดาบ

Lumentum (LITE) แยกตัวออกมาจาก JDSU ซึ่งเป็นผู้เล่นด้านออปติคัลรายเดิม และเข้าจดทะเบียนในตลาดหลักทรัพย์อย่างอิสระในปี 2015 แม้ในเชิงทฤษฎีบริษัทจะเริ่มต้นจากการเป็นผู้ผลิตชิ้นส่วนออปติคัลขนาดกลาง แต่การเข้าซื้อกิจการ 3 ครั้งในช่วงทศวรรษที่ผ่านมาได้ค่อยๆ เปลี่ยนตำแหน่งทางการตลาดของบริษัทไปอย่างสิ้นเชิง:

- การเข้าซื้อกิจการ Oclaro ในปี 2018 (มูลค่าประมาณ 1.8 พันล้านดอลลาร์):ทำให้ได้รับขีดความสามารถในการออกแบบและผลิตเลเซอร์แบบ InP อย่างครบวงจร ซึ่งเป็นระบบวัสดุหลักสำหรับเลเซอร์สื่อสารข้อมูลความเร็วสูง

- การเข้าซื้อกิจการ NeoPhotonics ในปี 2022:ช่วยเสริมความแข็งแกร่งให้กับพอร์ตโฟลิโอผลิตภัณฑ์ Coherent Optics สำหรับการส่งสัญญาณระยะไกล

- การเข้าซื้อกิจการ Cloud Light ในปี 2023 (มูลค่าประมาณ 750 ล้านดอลลาร์):เข้าสู่ตลาดโมดูลออปติคัลบนคลาวด์ความเร็วสูง และเริ่มแข่งขันโดยตรงกับผู้ผลิตโมดูลรายใหญ่ในเอเชีย

ภายในปี 2026 ซึ่งเป็นระยะเวลา 10 ปีนับจากการเริ่มต้น Lumentum ได้พัฒนาจากซัพพลายเออร์ชิปเลเซอร์และส่วนประกอบ สู่การเป็นแพลตฟอร์มแบบครบวงจร (Vertically Integrated Platform) ที่ครอบคลุมตั้งแต่ชิปเลเซอร์ โมดูลออปติคัล ไปจนถึงระบบสลับสัญญาณออปติคัล

การเป็น IDM ในอุตสาหกรรมโฟโตนิกส์: ทำไมเรื่องนี้จึงสำคัญ

ในอุตสาหกรรมเซมิคอนดักเตอร์ IDM (Integrated Device Manufacturer) หมายถึงการควบคุมแบบครบวงจรตั้งแต่การออกแบบจนถึงการผลิต ซึ่งบทบาทของ Lumentum ในอุตสาหกรรมโฟโตนิกส์สะท้อนถึงโมเดลนี้อย่างใกล้ชิด:

โรงงานผลิต InP ของตัวเอง:บริษัทดำเนินสายการผลิตเวเฟอร์และเลเซอร์โฟโตนิกส์แบบ InP ในสถานที่ต่างๆ รวมถึงเมืองซากามิฮาระและทาคาโอะในญี่ปุ่น และคาสเวลล์ในสหราชอาณาจักร ท่ามกลางภาวะอุปทาน InP ที่ตึงตัวทั่วโลก กำลังการผลิตภายในเช่นนี้จึงถือเป็นสิ่งที่หาได้ยากยิ่ง

การครอบคลุมห่วงโซ่คุณค่าทั้งหมด:ตั้งแต่การผลิตชิปเลเซอร์บนเวเฟอร์ InP ไปจนถึงการประกอบโมดูลออปติคัลในนิคมอุตสาหกรรมนวนคร ใกล้กับกรุงเทพฯ ประเทศไทย ตลอดจนการส่งมอบระบบ OCS บริษัทมีฐานการดำเนินงานครอบคลุมทั้งต้นน้ำ กลางน้ำ และปลายน้ำของห่วงโซ่คุณค่า

การขยายกำลังการผลิตอย่างต่อเนื่อง:แผนการขยายกำลังการผลิต InP มากกว่า 40% ที่เริ่มขึ้นในช่วงปลายปี 2024 ได้ดำเนินการเสร็จสิ้นไปแล้วกว่าครึ่ง และบริษัทกำลังพิจารณาสร้างโรงงานใหม่หรือควบรวมกิจการ (M&A) เพื่อเพิ่มผลผลิตต่อไป

ในวงจรที่อุปทานมีจำกัด การบูรณาการในแนวดิ่งเช่นนี้จะมีมูลค่าเพิ่มมากขึ้น เพราะในขณะที่รายอื่นต้องรอคิวซื้อชิป Lumentum สามารถผลิตชิปได้เอง

4 สายผลิตภัณฑ์ 4 เครื่องยนต์ขับเคลื่อนการเติบโต

เครื่องยนต์ที่ 1: ชิปเลเซอร์ EML

EML (electro-absorption modulated lasers) เป็นแหล่งกำเนิดแสงหลักในโมดูล 800G และ 1.6T ทั้งนี้ ผลิตภัณฑ์ 100G EML ของ Lumentum ยังคงสร้างสถิติยอดจัดส่งอย่างต่อเนื่อง ขณะที่ 200G EML เริ่มสร้างรายได้ประมาณ 10% ของรายได้เลเซอร์สื่อสารข้อมูลในไตรมาสที่สิ้นสุดเดือนธันวาคม 2025 โดยผู้บริหารคาดว่าสัดส่วนดังกล่าวจะเพิ่มขึ้นเป็น 25% ภายในสิ้นปี 2026 อุปกรณ์ 200G มีราคาสูงกว่า 100G ซึ่งช่วยหนุนทั้งราคาขายเฉลี่ย (ASP) และอัตรากำไรขั้นต้น นอกจากนี้ บริษัทยังได้จัดแสดงเทคโนโลยี EML รุ่นใหม่ขนาด 448 Gbps เพื่อเตรียมความพร้อมสำหรับโมดูล 3.2T ที่มีความเร็ว 400G ต่อเลน

เครื่องยนต์ที่ 2: เลเซอร์ CW และโมดูล ELS — หัวใจสำคัญของ CPO

ในสถาปัตยกรรม CPO การมอดูเลตจะย้ายไปอยู่บน Silicon Photonics PIC ดังนั้นโมดูลจึงไม่จำเป็นต้องมีเลเซอร์ในตัวอีกต่อไป แต่จะหันไปพึ่งพาเลเซอร์แบบคลื่นต่อเนื่องภายนอก (External Continuous-Wave - CW) เป็นแหล่งกำเนิดแสงแทน เลเซอร์ CW เหล่านี้ต้องให้กำลังแสงที่เสถียรในระดับหลายร้อยมิลลิวัตต์ในสภาพแวดล้อมที่มีอุณหภูมิสูง ซึ่งต้องใช้ความเชี่ยวชาญระดับสูงในการผลิตอุปกรณ์ InP และการบรรจุภัณฑ์ และนี่คือจุดที่ Lumentum ได้รับความไว้วางใจจากลูกค้ารายใหญ่รายใหญ่อย่าง Nvidia

ในการแถลงผลประกอบการครั้งล่าสุด ผู้บริหารได้เปิดเผยคำสั่งซื้อเลเซอร์กำลังสูงพิเศษมูลค่าหลายร้อยล้านดอลลาร์ โดยมีแผนเริ่มส่งมอบในช่วงครึ่งแรกของปี 2027 สิ่งที่สำคัญกว่าคือ บริษัทกำลังขยายขอบเขตจากการจัดหาชิปเลเซอร์เปล่า ไปสู่การส่งมอบโมดูล ELS (External Laser Source) แบบเต็มรูปแบบ ซึ่งสร้างรายได้ต่อหน่วยสูงกว่าชิปเดี่ยวประมาณ 2 ถึง 2.5 เท่า ช่วยขยายโอกาสทางการตลาดที่บริษัทเข้าถึงได้ (Addressable Market) ได้อย่างมีนัยสำคัญ

เครื่องยนต์ตัวที่ 3: ระบบสลับสัญญาณวงจรแสง OCS

ระบบ OCS รุ่น R300 ของ Lumentum ซึ่งใช้เทคโนโลยีไมโครมิเรอร์ 3D-MEMS ปัจจุบันมียอดคำสั่งซื้อค้างส่ง (backlog) มูลค่ากว่า 400 ล้านดอลลาร์จากลูกค้าคลาวด์ระดับไฮเปอร์สเกลรายใหญ่ 3 ราย โดยในการแถลงผลประกอบการไตรมาส 2 ปีงบประมาณ 2026 ผู้บริหารระบุว่าความเร็วในการจัดส่ง OCS สูงกว่าที่คาดการณ์ไว้ภายใน โดยรายได้รายไตรมาสทะลุระดับ 10 ล้านดอลลาร์เร็วกว่าที่วางแผนไว้ และคาดว่ายอดค้างส่งส่วนใหญ่จะจัดส่งได้ในช่วงครึ่งหลังของปี 2026

Mizuho ประมาณการว่าภายในปี 2029 มูลค่าตลาดรวม (TAM) ของ OCS ในดาต้าเซ็นเตอร์จะอยู่ที่ประมาณ 1.9 พันล้านดอลลาร์ (คิดเป็นอัตราการเติบโตเฉลี่ยต่อปีหรือ CAGR ประมาณ 44%) และ Lumentum อาจครองส่วนแบ่งการตลาดได้ 30-40%

เครื่องยนต์ตัวที่ 4: โมดูลแสงสำหรับคลาวด์

ธุรกิจทรานซีฟเวอร์ความเร็วสูงที่ได้มาจากการควบรวมกิจการ Cloud Light กำลังขยายตัวอย่างรวดเร็ว โดยในไตรมาส 2 ปีงบประมาณ 2026 รายได้จากส่วนระบบสูงถึง 221.8 ล้านดอลลาร์ (เพิ่มขึ้น 60% เมื่อเทียบเป็นรายปี) โดยมีโมดูลแสงสำหรับคลาวด์เป็นแรงขับเคลื่อนการเติบโตที่ใหญ่ที่สุด ทั้งนี้ ผู้บริหารเน้นย้ำว่าโมดูลระดับ 1.6T มีอัตรากำไรดีกว่าผลิตภัณฑ์ 800G อย่างมีนัยสำคัญ ดังนั้น เมื่อการผลิต 1.6T เร่งตัวขึ้น ความสามารถในการทำกำไรในส่วนนี้จะพัฒนาขึ้นอย่างต่อเนื่อง

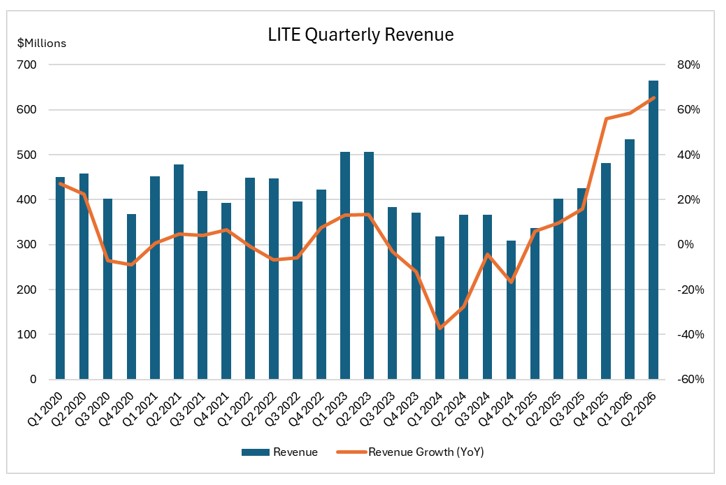

จุดเปลี่ยนทางการเงิน: ให้ตัวเลขเป็นเครื่องพิสูจน์

จากตัวเลขที่ชัดเจน จุดเปลี่ยนของ Lumentum สามารถมองเห็นได้ด้วยตาเปล่า โดยในไตรมาส 2 ปีงบประมาณ 2026 บริษัทมีรายได้ 665.5 ล้านดอลลาร์ เพิ่มขึ้น 65.5% เมื่อเทียบเป็นรายปี และเพิ่มขึ้นเกือบ 25% เมื่อเทียบเป็นรายไตรมาส ซึ่งถือเป็นรายได้รายไตรมาสที่สูงที่สุดนับตั้งแต่จดทะเบียนในตลาดหลักทรัพย์

ที่มา: รายงานรายไตรมาสของ LITE, TradingKey

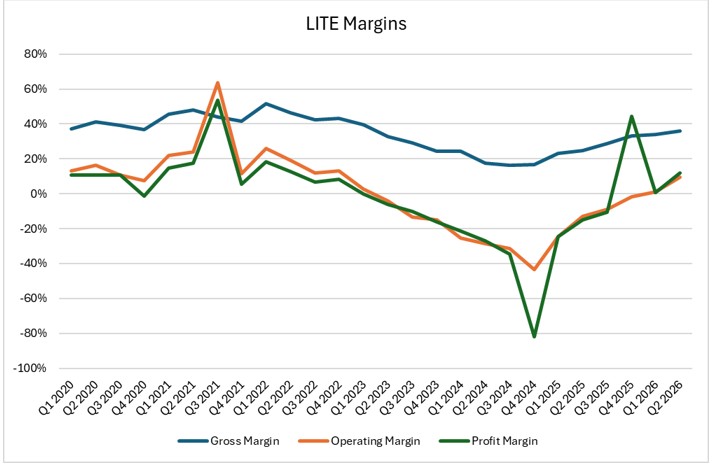

อัตรากำไรขั้นต้นเพิ่มขึ้นจากประมาณ 25% ในปีก่อนหน้าเป็น 36% อัตรากำไรจากการดำเนินงานปรับตัวดีขึ้นจากประมาณ -12.8% เป็น +9.7% และกำไรต่อหุ้น (EPS) ตามหลักการบัญชีทั่วไป (GAAP) พลิกจาก -0.88 ดอลลาร์ในไตรมาส 2 ปีงบประมาณ 2025 เป็น +0.89 ดอลลาร์ในไตรมาส 2 ปีงบประมาณ 2026 การเปลี่ยนแปลงชุดนี้แสดงให้เห็นว่าในขณะที่รายได้เติบโตอย่างรวดเร็ว ความสามารถในการทำกำไรไม่ได้ลดลง แต่บริษัทกำลังก้าวข้ามจากภาวะขาดทุนไปสู่การทำกำไรที่ยั่งยืน

ที่มา: รายงานรายไตรมาสของ LITE, TradingKey

ตั้งแต่ครึ่งหลังของปีงบประมาณ 2025 จนถึงปีงบประมาณ 2026 เส้นกราฟมีความชันเพิ่มขึ้นอย่างชัดเจน รายได้เร่งตัวขึ้น และอัตรากำไรไต่ระดับขึ้นเป็นขั้นบันได ซึ่งเป็นจุดเปลี่ยนแบบคลาสสิกที่เกิดจากทั้งปริมาณการขายและราคาที่เพิ่มขึ้น มากกว่าจะเป็นเพียงการฟื้นตัวชั่วคราวครั้งเดียว

ที่สำคัญกว่านั้น การปรับตัวดีขึ้นนี้ไม่ใช่เรื่องราวเพียงไตรมาสเดียว โดยในไตรมาส 3 ปีงบประมาณ 2026 ผู้บริหารคาดการณ์รายได้ไว้ที่ 780-830 ล้านดอลลาร์ ซึ่งเกือบจะเป็นสองเท่าเมื่อเทียบเป็นรายปี

ความเสี่ยงและประเด็นถกเถียง

มูลค่าหุ้นไม่ถูก

เมื่อพิจารณาจากคาดการณ์กำไรต่อหุ้น (EPS) ปีงบประมาณ 2027 จากความเห็นพ้องของนักวิเคราะห์ (consensus) ที่ประมาณ 11 ดอลลาร์ ราคาหุ้นปัจจุบันที่ประมาณ 670 ดอลลาร์ บ่งชี้ถึงค่า P/E ล่วงหน้าประมาณ 60 เท่า ขณะที่สถาบันที่มองบวกมากกว่าคาดการณ์ EPS ไว้ที่ 17-24 ดอลลาร์ในปีงบประมาณ 2027 ซึ่งจะทำให้มูลค่าหุ้นลดลงมาอยู่ที่ประมาณ 30 เท่า ไม่ว่าจะมองอย่างไร ราคาในวันนี้ได้สะท้อนความคาดหวังในการเติบโตที่แข็งแกร่งไปแล้ว ประเด็นหลักที่ถกเถียงกันคือ Lumentum ยังคงเป็นบริษัทผู้ผลิตชิ้นส่วนแสงตามวัฏจักร หรือได้ก้าวเข้าสู่เส้นทางแพลตฟอร์มการเชื่อมต่อทางแสงสำหรับ AI เชิงโครงสร้างอย่างแท้จริง

ความไม่แน่นอนของเส้นทางเทคโนโลยี

มีความไม่แน่นอนระหว่างการทดสอบระบบ CPO กับการใช้งานจริงในระดับขนาดใหญ่ (large-scale) โดย CPO ในสถานการณ์การขยายขนาด (scale-up) ยังต้องการการตรวจสอบความน่าเชื่อถือในระยะยาวในสภาพแวดล้อมจริง นอกจากนี้ ทางเลือกอื่นอย่างเช่น Co-packaged Copper (CPC) ก็กำลังแข่งขันเพื่อตอบสนองความต้องการการเชื่อมต่อระยะใกล้ในกรณีการใช้งานแบบขยายขนาดเช่นกัน

การกระจุกตัวของลูกค้า

ปัจจุบันคำสั่งซื้อ OCS มาจากลูกค้าไฮเปอร์สเกล 3 รายเป็นหลัก หาก OCS ไม่สามารถขยายฐานลูกค้าจากกลุ่มผู้ให้บริการคลาวด์ชั้นนำเหล่านี้ไปยังตลาดที่กว้างขึ้นได้ เพดานการเติบโตก็อาจต่ำกว่าที่คาดการณ์ไว้

การแข่งขันที่เพิ่มขึ้น

ในด้านเลเซอร์ Coherent กำลังอัปเกรดสายการผลิต InP จากเวเฟอร์ขนาด 4 นิ้วเป็น 6 นิ้ว ซึ่งอาจช่วยเพิ่มกำลังการผลิตต่อเวเฟอร์ได้ถึงสี่เท่า ในส่วนของโมดูลแสง ผู้ผลิตจากจีน (เช่น Innolight และรายอื่น ๆ) กำลังขยับขึ้นไปสู่การผลิตชิปเลเซอร์ ความสามารถของ Lumentum ในการรักษาความเป็นผู้นำด้านเทคโนโลยีและกำลังการผลิตในปัจจุบันจะขึ้นอยู่กับการรักษาความต่อเนื่องของจังหวะการวิจัยและพัฒนา (R&D)

บทสรุป

ตรรกะการเติบโตของ Lumentum สามารถสรุปเป็นห่วงโซ่เหตุและผลที่ชัดเจนดังนี้: คลัสเตอร์ AI ขยายขนาดอย่างต่อเนื่อง → ความต้องการแบนด์วิดท์ระหว่าง GPU สู่ GPU เติบโตแบบทวีคูณ → สายทองแดงถึงขีดจำกัดทางกายภาพ → การเชื่อมต่อทางแสงกลายเป็นทางออกเดียว → เลเซอร์อยู่ที่จุดเริ่มต้นของห่วงโซ่ทางแสง → จำนวนบริษัทที่สามารถผลิตเลเซอร์ระดับ AI คุณภาพสูงมีน้อยมาก → ด้วยการรวมตัวในรูปแบบ IDM และการควบรวมกิจการมานานนับทศวรรษ Lumentum จึงได้สร้างรากฐานที่กว้างขวางที่สุดในตำแหน่งที่เป็นจุดคอขวดนี้

บริษัทกำลังอยู่บนกระแสการเติบโตสามสายพร้อมกัน ได้แก่ การเร่งตัวของโมดูลแบบถอดเสียบได้ (pluggable) ขนาด 800G/1.6T, การเปลี่ยนผ่านเชิงพาณิชย์ของ CPO/NPO จากจุดเริ่มต้น และการขยายตัวของ OCS ในกลุ่มคลาวด์ไฮเปอร์สเกลหลายราย การที่ทั้งสามกระแสเติบโตขึ้นพร้อมกันในปี 2026-2027 ถือเป็นปรากฏการณ์ที่หาได้ยากยิ่งในประวัติศาสตร์ของการสื่อสารทางแสง

แน่นอนว่าที่ราคา 670 ดอลลาร์ หุ้นตัวนี้ได้สะท้อนความคาดหวังที่สูงมากไว้แล้ว ข้อพิสูจน์สำคัญกำลังรออยู่ข้างหน้า: งาน GTC และ OFC ในสัปดาห์หน้าจะส่งสัญญาณสำคัญเกี่ยวกับกำหนดการขยายตัวของ CPO, การกระจายตัวของลูกค้า OCS และบทบาทของการเชื่อมต่อทางแสงในสถาปัตยกรรมยุคถัดไปของ Nvidia

คำเตือน: บทความนี้มีวัตถุประสงค์เพื่อการวิเคราะห์อุตสาหกรรมและแบ่งปันข้อมูลเท่านั้น ไม่ถือเป็นคำแนะนำหรือข้อเสนอแนะในการลงทุนใด ๆ การลงทุนมีความเสี่ยง การตัดสินใจลงทุนควรขึ้นอยู่กับการใช้วิจารณญาณส่วนบุคคลและการปรึกษาหารือกับที่ปรึกษามืออาชีพ

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ