พรีวิวฤดูกาลประกาศผลประกอบการไตรมาส 2 ปี 2025: การทดสอบครั้งแรกภายใต้นโยบายภาษีศุลกากรของทรัมป์

พรีวิวฤดูกาลประกาศผลประกอบการไตรมาส 2 ปี 2025: การทดสอบครั้งแรกภายใต้นโยบายภาษีศุลกากรของทรัมป์

พรีวิวฤดูกาลประกาศผลประกอบการไตรมาส 2 ปี 2025: การทดสอบครั้งแรกภายใต้นโยบายภาษีศุลกากรของทรัมป์

TradingKey – ช่วงกลางเดือนกรกฎาคมจะถือเป็นฤดูกาลรายงานผลประกอบการครั้งแรกนับตั้งแต่นโยบายภาษีของประธานาธิบดีโดนัลด์ ทรัมป์ มีผลบังคับใช้ ซึ่งจะเปิดโอกาสให้นักลงทุนได้เห็นภาพว่า บริษัทอเมริกันจัดการกับผลกระทบของความตึงเครียดทางการค้าอย่างไร

นักวิเคราะห์เชื่อว่า ด้วยความคาดหวังที่ต่ำสำหรับไตรมาส 2 อาจทำให้บริษัทต่าง ๆ สร้างความประหลาดใจเชิงบวกได้ง่ายขึ้น — โดยเฉพาะบริษัทที่มีอำนาจการตั้งราคาที่แข็งแกร่งหรือควบคุมต้นทุนได้อย่างมีประสิทธิภาพ

ตามข้อมูลจาก LSEG นักวิเคราะห์คาดว่า กำไรของ S&P 500 ในไตรมาส 2 จะเติบโต 5.8% เมื่อเทียบกับปีที่แล้ว ลดลงอย่างมากจาก 13.7% ในไตรมาส 1

บางประมาณการชี้ว่า การเติบโตของกำไรต่อหุ้น (EPS) ของบริษัทในดัชนี S&P 500 จะชะลอตัวจาก 12% ในไตรมาส 1 เหลือเพียง 4% ในไตรมาส 2 สะท้อนผลกระทบของภาษีที่สูงขึ้นต่ออัตรากำไรของบริษัท

ต้นทุนภาษีส่งผลกระทบต่อบริษัทอย่างไร?

เมื่อวันที่ 2 เมษายน ประธานาธิบดีทรัมป์ได้ประกาศเรียกเก็บภาษีใหม่อย่างกว้างขวางต่อหลายสิบประเทศ ตามมาด้วยช่วงระงับชั่วคราวซึ่งสิ้นสุดในวันที่ 9 กรกฎาคม — เปิดโอกาสให้บริษัทอเมริกันและคู่ค้าต่อรองเงื่อนไขใหม่ที่ดีกว่า

นักวิเคราะห์กล่าวว่า แม้ยอดขายและกำไรของบริษัทจะชะลอลงเมื่อเทียบกับไตรมาส 1 แต่ก็ยังคงมีความยืดหยุ่น — และยังไม่อยู่ในภาวะถดถอย

คำถามสำคัญสำหรับฤดูกาลรายงานผลประกอบการนี้คือ: บริษัทต่าง ๆ จัดการกับต้นทุนที่เพิ่มขึ้นจากภาษีอย่างไร? พวกเขารับภาระไว้เอง ส่งต่อให้ผู้บริโภค หรือหาทางลดต้นทุนในส่วนอื่น?

โกลด์แมน แซคส์ ระบุว่า จนถึงขณะนี้ การขึ้นภาษียังส่งผลกระทบจำกัดต่อประมาณการยอดขายโดยรวมของดัชนี แต่เตือนว่า บางบริษัทอาจเผชิญแรงกดดันต่ออัตรากำไร หากไม่สามารถผลักภาระต้นทุนออกไปได้อย่างมีประสิทธิภาพ

ธนาคารประเมินว่า ประมาณ 70% ของต้นทุนภาษีโดยตรงได้ถูกส่งต่อไปยังผู้บริโภค — ซึ่งช่วยลดแรงกระแทกต่อความสามารถในการทำกำไร

การคาดการณ์ที่ต่ำอาจเป็นเรื่องดี

ตลอดหลายเดือนที่ผ่านมา นักวิเคราะห์ได้ปรับลดการคาดการณ์กำไรของไตรมาส 2 อย่างต่อเนื่อง สะท้อนความกังวลเกี่ยวกับสภาวะทางการเงินที่ตึงตัวขึ้น และความไม่แน่นอนทางนโยบาย

ตามข้อมูลจาก FactSet ระหว่างเดือนมีนาคมถึงมิถุนายน นักวิเคราะห์ได้ปรับลดประมาณการ EPS สำหรับ 10 จาก 11 ภาคอุตสาหกรรม โดยรวมมีการปรับลดลง 3.6% ในครึ่งปีแรกของปี 2025 ซึ่งมากกว่าค่าเฉลี่ยของการปรับประมาณการในช่วง 5 ปี (3.3%) และ 10 ปี (2.4%) ที่ผ่านมา

แต่อย่างไรก็ตาม สิ่งนี้ไม่ได้บ่งชี้ถึงข่าวร้ายเสมอไป ด้วยความคาดหวังที่ต่ำ บริษัทหลายแห่งอาจสามารถเอาชนะประมาณการได้ง่ายขึ้น — ซึ่งมักเกิดขึ้นในอดีตสำหรับบริษัทในดัชนี S&P 500

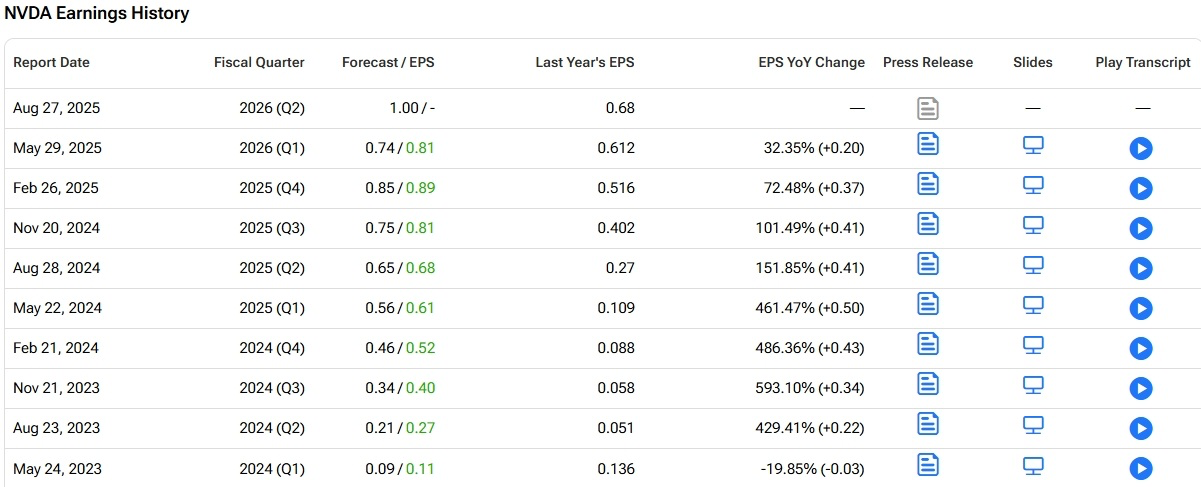

ข้อมูลจาก Tipranks แสดงว่า ผู้นำด้าน AI อย่าง NVIDIA (NVDA.US) และยักษ์ใหญ่ค้าปลีก Walmart (WMT.US)เอาชนะประมาณการ EPS ของนักวิเคราะห์ได้อย่างต่อเนื่องมาแล้วอย่างน้อยเก้าไตรมาสติดต่อกัน

NVDA Estimated vs. Actual Earnings, Source: Tipranks

นอกจากนี้ แม้การเติบโตของกำไรในไตรมาสที่แล้วจะชะลอลง แต่ค่าเงินดอลลาร์สหรัฐที่อ่อนค่าลง — ลดลง 11% ในช่วงครึ่งปีแรกของ 2025 ซึ่งถือว่าแย่ที่สุดในรอบครึ่งศตวรรษ — ก็ช่วยเพิ่มความสามารถในการแข่งขันของการส่งออกของสหรัฐฯ ชดเชยบางส่วนของผลกระทบจากภาษี

Chase Investment Counsel ชี้ว่า บริษัท Fortune 500 จำนวนมากสร้างรายได้เกือบครึ่งหนึ่งจากตลาดต่างประเทศ ซึ่งอาจสร้างปัจจัยบวกที่ไม่คาดคิดและช่วยลดความกังวลเกี่ยวกับภาษีในอนาคต

การประเมินมูลค่าและแนวโน้มในอนาคตมีความสำคัญ

ในขณะที่แนวโน้มกำไรยังไม่ชัดเจน กลุ่มนักลงทุนสายกระทิงยังคงผลักดันตลาดให้เดินหน้า — โดยดัชนี S&P 500 ทำสถิติสูงสุดในช่วงต้นเดือนกรกฎาคม ทำให้เกิดคำถามว่า ปัจจัยพื้นฐานสามารถรองรับมูลค่าปัจจุบันได้หรือไม่

ปัจจุบัน อัตราส่วน P/E ล่วงหน้าของ S&P 500 อยู่ที่ 22 เท่า สูงกว่าค่าเฉลี่ย 10 ปีที่ 18 เท่า

Charles Schwab เน้นย้ำว่า ท่ามกลางความไม่แน่นอนที่ยังคงมีอยู่ในเรื่องการค้า ภาษี และอัตราดอกเบี้ย แนวโน้มกำไรและความประหลาดใจจากผลประกอบการจะมีความสำคัญมากกว่าปกติในฤดูกาลนี้

นอกจากนี้ บริษัทยังชี้ว่า ปฏิกิริยาของนักลงทุนต่อผลประกอบการนั้นไม่สมมาตร: ถ้าพลาดเป้าผลประกอบการ ราคาหุ้นมักจะร่วงแรงกว่าผลบวกเมื่อเกินเป้า

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ