Natura (NTCO3): Como analistas avaliaram acordo com credores da Avon?

Investing.com – Após o anúncio de que a Natura (BVMF:NTCO3) chegou a acordo com credores referentes ao processo de recuperação judicial da Avon, analistas avaliaram a medida como necessária e que aproxima a empresa do fim deste processo. No entanto, analistas divergem sobre as recomendações para a companhia.

Saber economizar é a primeira regra de investimento! Aproveite os preços especiais de Black Friday para usar o InvestingPro!

A XP (BVMF:XPBR31) viu o anúncio de forma positiva, fechando um capítulo importante para a empresa. Os analistas Daniella Eiger, Gustavo Senday e Laryssa Sumer apontaram que “uma vez que o pagamento em dinheiro está abaixo das nossas e das expectativas do mercado, e que o acordo efetivamente diminui a probabilidade de que a recuperação judicial não vá adiante”. Assim, reforçaram recomendação de compra para a Natura, com preço-alvo de R$19 para o fim de 2025.

A XP ainda cortou projeções de Ebitda ajustado para 2024 em 2% e para 2025 em 13%, mas ajustou para cima as estimativas de lucro líquido em 25% e 13% para os mesmos períodos.

“Após a conclusão da recuperação judicial da API, a NTCO não apenas se beneficiará de uma demonstração de resultados mais leve, mas também de uma estrutura de negócios significativamente mais limpa”, completou.

Os analistas do Goldman Sachs (NYSE:GS) Irma Sgarz, Felipe Rached e Gabriela Leme afirmaram que mesmo que o acordo ainda precise de aprovação final do tribunal, retira uma pendência importante das ações.

“Com base nas nossas conversas com investidores, muitos esperavam que esses termos fossem o ponto de partida das conversas e viam o risco de ser alcançado um acordo final que implicaria potencialmente maiores saídas de caixa”, disseram. Apesar do potencial de valorização estimado em 35%, com preço-alvo de R$20, o GS possui indicação neutra, no entanto.

O BTG (BVMF:BPAC11) vai na mesma linha e entende que ainda que o Chapter 11 tenha tornado a tese mais complexa, “deverá eventualmente simplificar a sua estrutura e resolver as questões judiciais nos EUA, e o anúncio de hoje é um passo importante para a sua conclusão (e um passo significativo como gatilho para a ação)”, disseram Luiz Guanais, Gabriel Disselli e Pedro Lima, que também têm neutro no papel.

Alavancagem em foco

Os investidores e analistas monitoram as implicações do acordo para a alavancagem da companhia. De acordo com o Goldman, que usa dados do segundo trimestre, último antes do Chapter 11, a saída de caixa levaria a alavancagem da Natura medida pela relação dívida líquida/Ebitda de 0,97x para 1,17x.

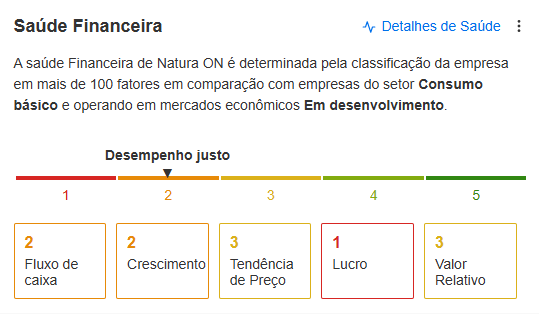

O InvestingPro, plataforma premium do Investing.com, classifica a pontuação geral de saúde financeira da Natura em 2,15, nota C, considerada justa pela plataforma. Entre os modelos, a pior métrica é de lucro, com nota 1,46 de 5, enquanto a melhor é o de valor relativo, com 2,77. Veja todos os cinco modelos ao ser um usuário da plataforma, que está com preços promocionais de Black Friday!

Como ver a saúde financeira de uma empresa usando o InvestingPro? Veja no vídeo abaixo:

Artigos recomendados

Comentários (0)

Clique no botão $, digite o código do ativo e selecione para vincular uma ação, ETF ou outro ticker.