O que você precisa saber sobre as violentas oscilações das ações da líder em memórias SK Hynix

Podcast IA

A volatilidade recente da SK Hynix reflete ajustes técnicos e liquidações de ETFs alavancados, não a deterioração de fundamentos. Relatórios divergentes sobre lucros operacionais e restrições contratuais de HBM geraram pânico, mas a demanda por IA permanece sólida. A recuperação em "V" foi impulsionada por perspectivas otimistas de analistas e intervenções regulatórias sobre ETFs. Embora os fundamentos do HBM sejam robustos para 2026-2027, investidores devem monitorar resultados de big techs para validar a demanda. Estratégias de entrada gradual ou cautela pré-balanços são recomendadas diante da persistente volatilidade setorial.

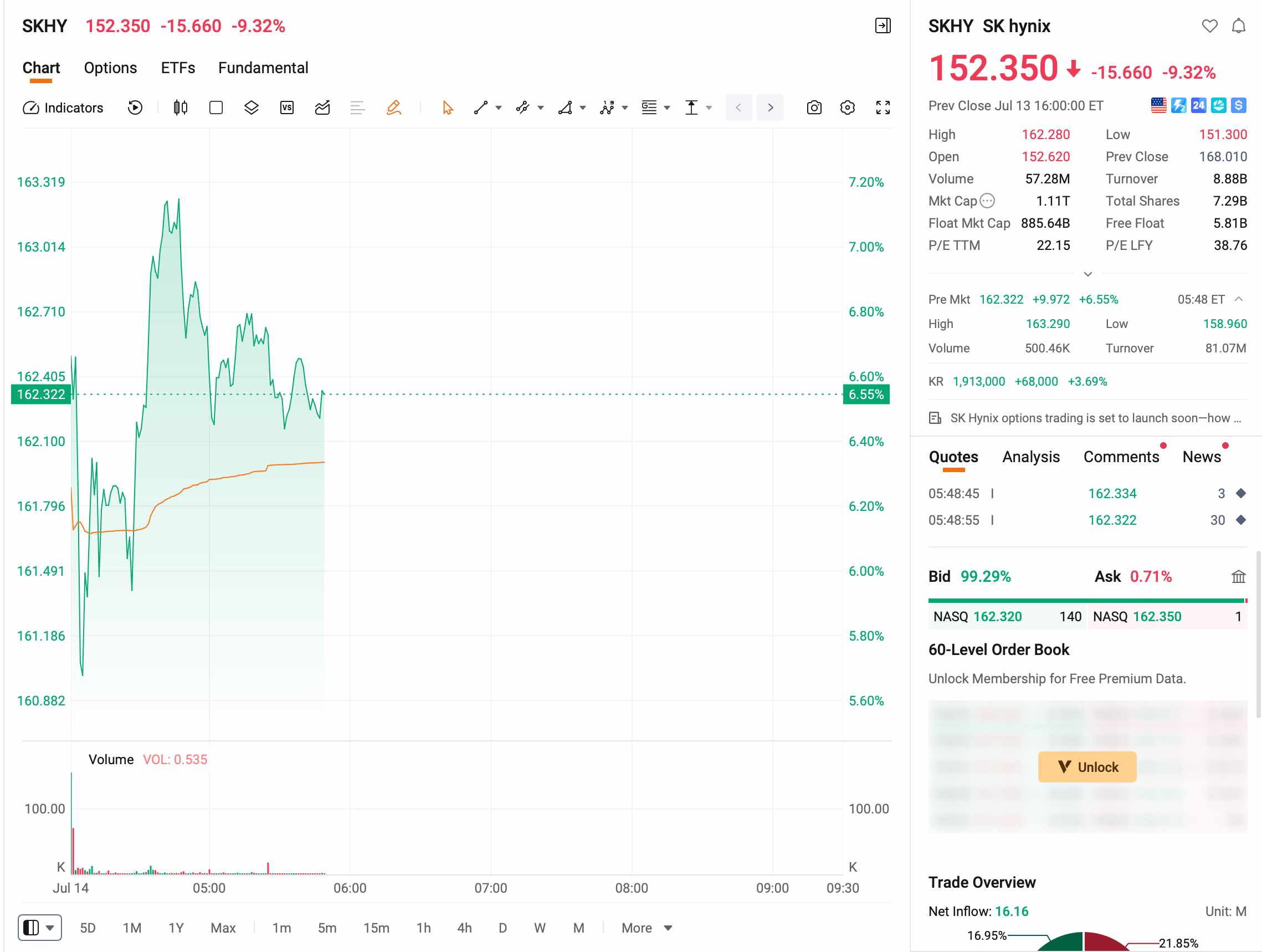

TradingKey - Em 10 de julho, no horário do Leste, os ADRs da SK Hynix ( SKHY) foram listados na Nasdaq, captando US$ 26,5 bilhões e estabelecendo um novo recorde para o IPO de uma empresa estrangeira nos EUA, com os ADRs fechando em alta de 12,76% no primeiro dia.

Em 13 de julho, as ações subjacentes sul-coreanas despencaram 15,37%, registrando sua maior queda em um único dia desde a listagem e recuando 35% em relação ao seu pico de junho. Os ADRs despencaram quase 9% em um único dia, devolvendo quase todos os seus ganhos. No dia seguinte, as ações sul-coreanas encenaram uma recuperação em V. Até o momento desta publicação, os ADRs subiam mais de 6% no pré-mercado, e a batalha entre comprados e vendidos nesses dois dias tem sido brutalmente feroz.

[Fonte: Futu]

Por que a SK Hynix caiu?

Um relatório "abaixo das expectativas" provocou pânico

O gatilho direto para a despencada aponta para o relatório de prévia de resultados divulgado pela Korea Investment & Securities (KIS) naquele dia. A KIS previu o lucro operacional do segundo trimestre da SK Hynix em 60,4 trilhões de wons, um aumento de 556% na comparação anual, mas ainda cerca de 8% abaixo do consenso de mercado de 65 trilhões de wons.

O relatório explicou que, como os chips HBM são precificados principalmente sob acordos de longo prazo de três a cinco anos, uma alta proporção de remessas acabou limitando o crescimento do preço médio geral de venda. Diante de uma alta acumulada da SK Hynix que supera os 200% neste ciclo, uma única frase como "abaixo das expectativas" foi suficiente para desencadear vendas por pânico.

A espiral de liquidação de ETFs alavancados é o verdadeiro catalisador

Goldman Sachs ( GS) apontou em relatório que a liquidação forçada de ETFs alavancados foi o motor central por trás da despencada de segunda-feira. Após quedas acentuadas nesses produtos, os emissores foram forçados a realizar um agressivo rebalanceamento de risco, com essas vendas representando 62% das vendas líquidas por parte de instituições locais.

Mais de 10 ETFs alavancados que rastreiam a Samsung Electronics e a SK Hynix, listados no final de maio, viram seus preços caírem quase pela metade. Entre eles, o KODEX SK Hynix Single Stock Leveraged ETF, o maior em tamanho, registrou uma queda acumulada de 45% desde sua listagem, recuando mais de 60% em relação ao seu pico de junho.

Ainda mais impressionante é o custo para os investidores de varejo. Até segunda-feira, mais de 1,2 milhão de contas alavancadas de investidores de varejo em todo o mercado sul-coreano haviam atingido os limites de chamada de margem, com aproximadamente 320.000 a 360.000 contas já totalmente liquidadas, eliminando o capital principal. Algumas contas inclusive apresentam dívidas pendentes com as corretoras.

Recuperação em V no dia seguinte: SemiAnalysis otimista, reguladores intervêm

Em 14 de julho, as ações sul-coreanas prolongaram o movimento de pânico no início do pregão, com a SK Hynix despencando quase 9% em determinado momento. O mercado protagonizou uma reviravolta dramática à tarde, e a SK Hynix fechou em alta de 3,68%, apagando todas as perdas registradas ao longo do dia.

O catalisador imediato veio da SemiAnalysis, uma empresa de pesquisa independente. A empresa divulgou um relatório naquele dia intitulado 'Be Greedy When Others Are Fearful' ('Seja ganancioso quando os outros estiverem com medo'), assumindo uma postura inequivocamente otimista. O relatório projeta que o preço médio de venda misto de DRAM da SK Hynix no segundo trimestre aumente cerca de 45% na comparação trimestral, significativamente acima da previsão de 28,9% da KIS, com o lucro operacional atingindo aproximadamente 55 trilhões de wons sul-coreanos, superando o consenso de mercado, impulsionado principalmente por um salto de cerca de 60% na comparação trimestral nos preços de DRAM de commodity. Os analistas acreditam que, após esta rodada de correção, a SK Hynix 'é atualmente uma das oportunidades de investimento com a melhor relação risco-retorno no setor de semicondutores'.

Ao mesmo tempo, o governo sul-coreano anunciou que realizará uma reunião de emergência na quinta-feira para estudar contramedidas em relação ao impacto de ETFs alavancados de uma única ação no mercado de ações. Isso marca a primeira vez que o tema entra em discussão na plataforma de coordenação econômica de mais alto nível.

No mesmo dia, na conferência anual SoftBank World realizada em Tóquio, o CEO do SoftBank, Masayoshi Son, previu que, até 2040, o setor de inteligência artificial exigirá um investimento anual de US$ 5 trilhões, e descartou categoricamente as preocupações do mercado sobre uma bolha de IA, o que impulsionou significativamente o sentimento, apoiando de forma sinérgica a recuperação à tarde das ações de semicondutores da região da Ásia-Pacífico.

Os fundamentos da SK Hynix mudaram?

Apesar da enorme volatilidade no preço das ações, a narrativa de fundamentos da SK Hynix não sofreu uma reversão relevante em meados de julho:

Dimensão de Fundamentos | Status Atual |

Capacidade de HBM | A capacidade total para o ano de 2026 foi completamente reservada por clientes, com alguns pedidos já programados até 2027 |

Estrutura de Clientes | Nvidia ( NVDA ), AMD e outras grandes fabricantes de chips de IA são clientes-chave, proporcionando forte visibilidade de pedidos |

Barreiras Tecnológicas | A tecnologia de empilhamento de 12 camadas HBM3E ainda lidera frente à Samsung e à Micron Technology ( MU ) |

Poder de Precificação | A demanda supera a oferta, e os preços médios de venda de HBM continuam subindo sequencialmente |

Perspectiva de Resultados | O consenso de mercado prevê que o lucro operacional anual de 2026 crescerá mais de 60% na comparação anual |

Se os resultados das gigantes da tecnologia a partir de 22 de julho mostrarem uma desaceleração no crescimento das receitas de IA, o mercado poderá revisar para baixo as projeções de demanda por HBM para 2027, o que representa o real risco para os fundamentos.

Como Wall Street vê a SK Hynix

Os otimistas dominam. O UBS ( UBS) divulgou um relatório no início de julho, elevando seu preço-alvo para 3,2 milhões de wons sul-coreanos e reiterando a recomendação de "Compra". O banco espera que o lucro operacional da SK Hynix em 2026 atinja 32,7 trilhões de wons sul-coreanos, cerca de 27% acima do consenso de mercado, e suba ainda mais para 62,3 trilhões de wons sul-coreanos em 2027, superando as expectativas em cerca de 54%. O UBS acredita que a finalização de acordos de fornecimento de longo prazo, a produção em massa do HBM4 e potenciais recompras de ações após uma listagem de ADR servirão como três grandes catalisadores para impulsionar uma reprecificação do valuation. O Citi ( C) já havia elevado seu preço-alvo para 3,1 milhões de wons sul-coreanos em maio, representando um potencial de alta de cerca de 68% em relação ao preço das ações na época.

Embora a Korea Investment & Securities (KIS) tenha reduzido sua projeção de resultados para o segundo trimestre, manteve seu preço-alvo de 3,8 milhões de wons sul-coreanos e a recomendação "Overweight", afirmando que a revisão para baixo foi apenas um ajuste nos acordos de longo prazo, e não uma deterioração dos fundamentos.

Os resultados de 29 de julho da Microsoft ( MSFT) e os resultados de 30 de julho da Amazon ( AMZN ) — ambas grandes clientes indiretas da Nvidia e da SK Hynix — validarão diretamente a força da demanda por HBM por meio da taxa de crescimento das receitas de IA de seus negócios de nuvem.

Lógica de Longo Prazo: Contratos de Longo Prazo de HBM Estão Remodelando os Sistemas de Valuation

A controvérsia central dessa turbulência é justamente a restrição que o mecanismo de contratos de longo prazo de HBM impõe à elasticidade de preços de curto prazo. A Korea Investment & Securities acredita que os preços travados nos contratos de longo prazo de HBM limitaram a medida em que a SK Hynix se beneficia do ciclo convencional de alta de preços de DRAM. Enquanto isso, a SemiAnalysis aposta que os robustos aumentos de preços da DRAM de commodity serão suficientes para compensar esse impacto, e que a produção em massa do HBM4 também fornecerá um impulso subsequente.

O CEO da SK Hynix, Kwak Noh-jung, afirmou anteriormente que 2027 se tornará o ano de oferta mais restrita na história do setor de memórias. O Banco da Coreia também divulgou um relatório na tentativa de tranquilizar o mercado, afirmando que o superciclo do setor impulsionado por IA deve persistir, com o ímpeto atual sendo movido por investimentos corporativos competitivos em antecipação à revolução da IA, em vez da demanda cíclica tradicional.

A essência dessa volatilidade é uma revisão coletiva por parte do mercado da lógica de valuation da SK Hynix. Antes da listagem das ADRs, o preço das ações locais na Coreia do Sul já havia precificado totalmente o efeito de "restrição de aumento de preços" dos acordos de longo prazo de HBM; após a listagem das ADRs, os investidores começaram a avaliar a empresa por meio de uma estrutura diferente. Embora a volatilidade de curto prazo possa não ter chegado ao fim, o que mais merece atenção do que a queda em si é se os contratos de longo prazo podem realmente alterar a ciclicidade inerente do setor de memórias. Se os lucros futuros de fato se estabilizarem, a lógica atual de valuation poderá precisar ser reexaminada.

O que fazer na posição atual?

Já possui ADRs: Uma forte queda em um único dia não deve ser usada como base para decisões de trading. Se a tese de compra se baseia na escassez de oferta de HBM e nos elevados investimentos em IA, não houve alteração relevante nos fundamentos por enquanto, e a tendência de longo prazo da IA continua intacta. No entanto, é muito provável que a volatilidade aumente durante a temporada de balanços; os investidores podem definir níveis de stop-loss ou reduzir posições em lotes para gerenciar o risco.

Preparando-se para montar ou aumentar posições: Os níveis atuais podem não representar o fundo definitivo, mas entraram em uma faixa relativamente razoável. Os investidores podem adotar uma abordagem 'em pirâmide' para comprar em lotes, estabelecendo primeiro uma posição inicial de 30% e adicionando mais se o preço cair ainda mais.

Apenas observando: Pode ser melhor aguardar o relatório de resultados da Microsoft em 28 de julho. Se o crescimento do Azure superar as expectativas, é altamente provável que a SK Hynix se recupere; se vier abaixo das expectativas, pode haver pontos de preço mais baixos pela frente.

A queda atual da SK Hynix decorre mais de correções técnicas e choques de liquidez após altas excessivas anteriores, e a dinâmica de oferta e demanda de médio prazo do HBM não sofreu nenhuma mudança direcional. Investidores com posições pequenas ou sem posições podem usar esta correção para reavaliar os níveis de entrada, embora o momento exato deva ser determinado em conjunto com os próximos dados de resultados.

Este conteúdo foi traduzido por IA e revisado por humanos. Ele é fornecido apenas para fins informativos e de referência, não constituindo aconselhamento financeiro ou recomendação de investimento.

Artigos recomendados

Comentários (0)

Clique no botão $, digite o código do ativo e selecione para vincular uma ação, ETF ou outro ticker.