Perspectivas para Metais Preciosos de Junho: O Ouro Pode Apresentar uma Recuperação Periódica, a Volatilidade da Prata Ainda Pode Ser o Consenso do Mercado

Podcast IA

O mercado de metais preciosos passou por um tom corretivo desde maio, com ouro e prata sofrendo quedas significativas. Ações americanas em máximas e realização de lucros impulsionaram um retorno parcial de capital para metais preciosos. O ouro está retomando seu status de porto seguro, otimizado pela saída de capital especulativo de curto prazo. O desempenho da prata deve ser mais fraco, afetado por dinâmica de oferta/demanda e redução na previsão de déficit. Suportes chave para prata estão em US$ 70,86 e US$ 61-67. Perspectivas institucionais indicam que o ouro iniciou uma fase de formação de fundo, com potencial de alta no segundo semestre, enquanto a prata deve permanecer volátil.

TradingKey — Desde maio, o mercado de metais preciosos tem mantido seu tom corretivo. O ouro à vista recuperou-se ligeiramente após cair abaixo do nível de US$ 4.500 diversas vezes durante o mês, o que representa uma retração significativa em relação às suas máximas do ano. A prata à vista caiu brevemente abaixo de US$ 75 durante o mês, com a volatilidade entre o pico e o vale superando 15%.

Ao entrar em junho, à medida que alguns dos fatores que pressionam o mercado cedem na margem, a âncora de precificação dos metais preciosos entra em uma janela de reavaliação estrutural.

Realização de lucros em ações dos EUA em máximas históricas; metais preciosos posicionados como beneficiários de "transbordamento"

As ações dos EUA entraram em uma faixa de consolidação em patamares elevados após uma tendência de alta contínua desde abril. Em 20 de maio, a volatilidade intensificou-se significativamente depois que o Dow ultrapassou a marca de 50.000 pontos, com o S&P 500 e a Nasdaq entrando simultaneamente em uma fase de consolidação após atingirem recordes históricos.

À medida que a volatilidade das ações dos EUA aumentou e parte do capital realizou lucros, os fundos que anteriormente haviam saído dos metais preciosos para buscar ativos de risco começaram a mostrar sinais de um fluxo de retorno parcial.

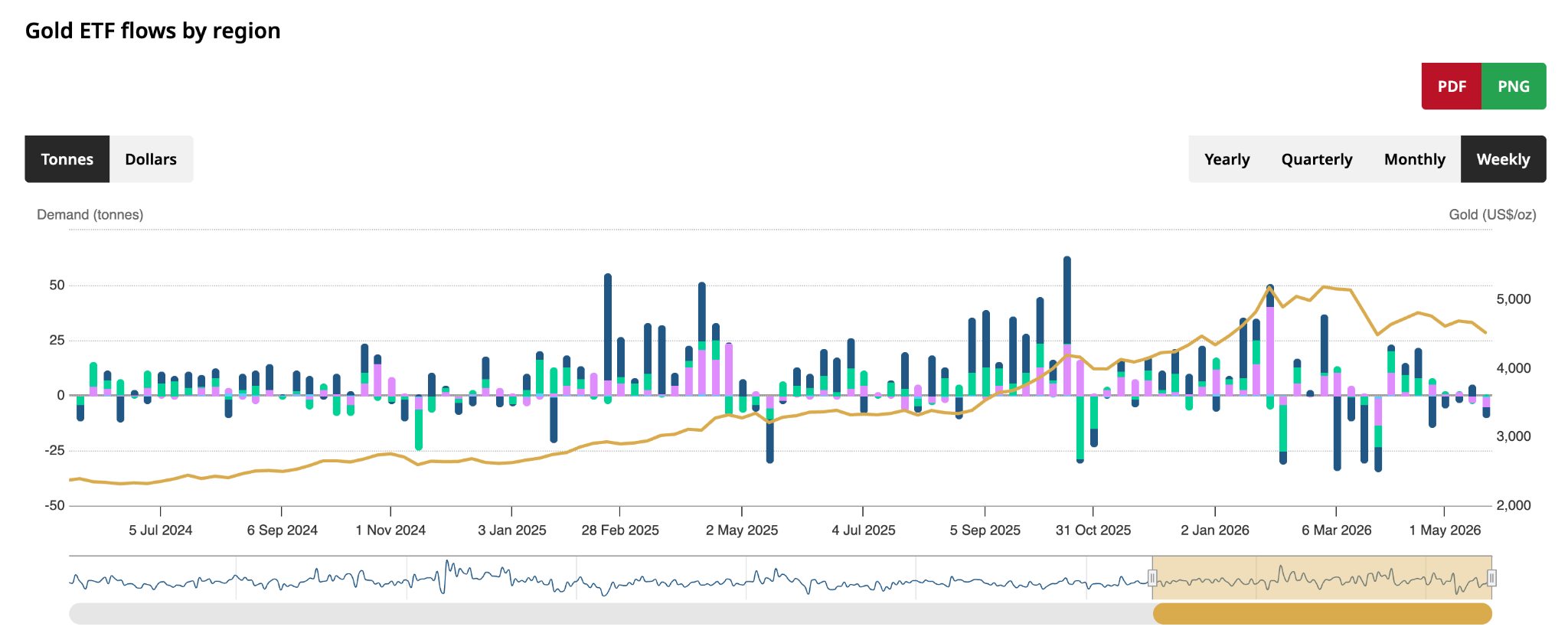

Sob a perspectiva das estruturas de negociação de hedge macro global, as posições líquidas compradas de especuladores de ouro na COMEX aumentaram em 4.963 contratos, totalizando 100.627 em meados de maio, enquanto as posições líquidas compradas de prata subiram simultaneamente em 5.254 contratos, para 16.195.

A recorrência do padrão de "alta simultânea em ações e ouro" sugere que o capital não está fluindo unidirecionalmente do ouro para ativos de risco; em vez disso, está começando a ser alocado de forma diferenciada entre as duas classes de ativos, fornecendo uma variável de suporte pelo lado da demanda para os preços dos metais preciosos em junho e para o ano todo.Prata: Padrão Volátil Difícil de Mudar em Meio ao Macro e ao Aumento da Oferta

Espera-se que o desempenho da prata em junho seja mais fraco que o do ouro. O principal fator de pressão continua sendo a dinâmica de oferta e demanda; além disso, o apelo de porto seguro da prata é muito menos reconhecido pelo mercado do que o do ouro. Em circunstâncias extremas, as propriedades fundamentais de porto seguro da prata podem falhar.

Anteriormente, o UBS reduziu significativamente sua previsão para o déficit de oferta e demanda de prata, estreitando-a de uma estimativa no início do ano de aproximadamente 300 milhões de onças para algo entre 60 e 70 milhões de onças. O fator triplo do enfraquecimento da demanda solar, saídas de capital de investimento e aumento da oferta mineradora combinou-se para conter o ímpeto de alta dos preços da prata. O suporte fundamental da prata está enfraquecendo.

[Faixa das Bandas de Bollinger da prata e seus níveis de suporte chave, Fonte: TradingView]

Tecnicamente, o suporte principal para a prata à vista está localizado próximo a US$ 70,86. Se este nível for rompido, o próximo suporte de longo prazo situa-se na faixa de US$ 61 a US$ 67. A resistência para um repique está concentrada entre US$ 81 e US$ 83, e um rompimento exigiria coordenação macro na forma de um dólar mais fraco ou uma queda sistêmica nos rendimentos dos Treasuries. No curto prazo, como é improvável que os dois principais fatores de pressão — o dólar e os rendimentos dos Treasuries — cedam simultaneamente, a prata provavelmente manterá uma ampla faixa de volatilidade.

De uma perspectiva quantitativa, o JPMorgan espera que a relação ouro/prata se recupere para cerca de 75:1, o que implica que o nível atual de aproximadamente 58:1 tem espaço para uma correção descendente adicional.

Capital especulativo de curto prazo liquidado; ouro retoma status de porto seguro.

Em 13 de maio, o rendimento máximo no leilão de títulos de 30 anos do Tesouro dos EUA foi fixado em 5,046%, marcando a primeira vez que se manteve firmemente no nível de 5% desde 2007, subindo posteriormente para até 5,13% para atingir uma nova máxima de dez meses.

Com o rendimento dos títulos de 30 anos do Tesouro dos EUA ultrapassando 5%, um grande volume de capital de curto prazo que anteriormente apostava em 'expectativas de corte de juros' foi forçado a acionar ordens de stop-loss, levando a saídas contínuas de ETFs de ouro, com os mercados norte-americanos representando a grande maioria desses fluxos de saída.

A liquidação concentrada de capital de curto prazo otimizou a estrutura de posicionamento do ouro. À medida que parte do 'capital especulativo' sai, o ouro retornou de forma mais pura a um modelo de precificação baseado na proteção contra a inflação e em atributos de alocação de longo prazo.

Notavelmente, o status de 'porto seguro' do ouro está sendo suprimido no atual ambiente macroeconômico. De acordo com a análise da TradingKey, se as tensões diminuírem substancialmente, pode haver mais espaço para a recuperação dos preços do ouro e da prata; no entanto, se o impasse geopolítico persistir, poderá continuar a impulsionar os preços do petróleo e os rendimentos dos títulos do Tesouro dos EUA, exercendo pressão de baixa sobre o ouro e a prata.

À medida que o processo de negociação de junho avança, a pressão de venda sistêmica que anteriormente forçou a saída de capital não desapareceu, mas o piso para os preços do ouro está sendo repetidamente solidificado por meio de ajustes anteriores.

Arrefecimento dos preços do petróleo pode ser o fator-chave para um rompimento nos metais preciosos

Instituições de mercado observaram que, quando a situação no Estreito de Ormuz eventualmente esfriar, os atuais ventos contrários macroeconômicos para o ouro — incluindo as altas taxas de juros reais e o dólar americano forte — diminuirão efetivamente, e os preços do ouro provavelmente atingirão o fundo e se recuperarão.

Em um cenário onde o Estreito de Ormuz permaneça fechado por mais tempo e os preços de energia fiquem elevados por um período mais sustentado, as preocupações do mercado mudarão de "inflação sem recessão" para "estagflação", momento em que a lógica de hedge macroeconômico para metais preciosos passará por uma mudança qualitativa.

O impacto da queda dos preços do petróleo sobre os metais preciosos envolve dois níveis de transmissão. Primeiro, os preços mais baixos do petróleo aliviarão as pressões inflacionárias importadas, enfraquecendo assim o ímpeto para uma alta sustentada nos rendimentos dos Treasuries e "libertando" o ouro. Segundo, à medida que os preços do petróleo recuam, a pressão marginal da postura hawkish do Federal Reserve diminuirá simultaneamente, e o pivô de precificação para a taxa de fundos federais poderá passar por uma correção moderada.

Se as negociações avançarem sem percalços em junho e os preços do petróleo continuarem a recuar de seus picos atuais, o ouro atingirá seu ponto de inflexão periódico mais significativo do ano. Caso as negociações voltem a um impasse, a pressão de curto prazo sobre o ouro continuará difícil de reverter; no entanto, com a política de taxas de juros "higher for longer" do Fed amplamente precificada pelo mercado, o espaço marginal para novas quedas já é limitado.

Com base em previsões institucionais, o JPMorgan acredita que a tendência de alta do ouro está em uma "pausa e não em uma reversão", com seu cenário base assumindo que o Estreito de Ormuz reabra em junho, os preços do ouro desafiando a faixa de US$ 4.900 a US$ 5.100 e uma meta de final de ano de US$ 6.000. O Goldman Sachs também mantém sua meta de final de ano de US$ 5.400, argumentando que as compras de ouro pelos bancos centrais e a desdolarização oferecem suporte estrutural.

Em relação à prata, à medida que o ciclo de déficit de cinco anos se aproxima do fim e a demanda de prata para fins fotovoltaicos pode potencialmente despencar, a lógica para que ela supere o ouro basicamente ruiu, e espera-se que a proporção ouro-prata se recupere em direção a 75:1.

No geral, à medida que o capital de curto prazo é gradualmente eliminado, as altas taxas de juros são totalmente precificadas e os preços do petróleo começam a recuar marginalmente, o ouro entrou em uma fase de formação de fundo, com a probabilidade de um movimento de alta no segundo semestre tendendo a aumentar. Espera-se que a prata continue operando em uma faixa ampla até que a pressão do dólar americano e dos rendimentos dos Treasuries seja aliviada, aguardando a reprecificação das expectativas de corte de juros ou sinais de recuperação na demanda industrial.

Este conteúdo foi traduzido por IA e revisado por humanos. Ele é fornecido apenas para fins informativos e de referência, não constituindo aconselhamento financeiro ou recomendação de investimento.

Artigos recomendados

Comentários (0)

Clique no botão $, digite o código do ativo e selecione para vincular uma ação, ETF ou outro ticker.