한국 증시 폭락이 미국 증시 하락 압박: 샌디스크 12% 급락, SK하이닉스 10% 이상 하락, 메모리 섹터 비이성적 매도세 발생

AI 팟캐스트

동부시간 7월 13일, 메모리 섹터는 한국 증시 투매와 연동되어 전반적인 하락세를 보였다. SK하이닉스는 실적 기대치가 시장 컨센서스를 밑돌며 급락했으나, 한국투자증권은 이번 조정이 HBM 수요 둔화가 아닌 장기 공급 계약에 따른 단기적 가격 차이 때문으로 분석했다. 3분기 HBM4 출하가 본격화되면 제품 믹스 최적화로 평균 판매 단가가 상승할 전망이다.

한편, 골드만삭스는 낸드 플래시 공급 부족 지속과 수요 회복을 근거로 샌디스크의 목표 주가를 상향하며 매수 의견을 유지했다. 시장은 기존 현물 가격 중심에서 장기 계약 기반의 AI 메모리 산업 모델로 전환되는 과정에 있다.

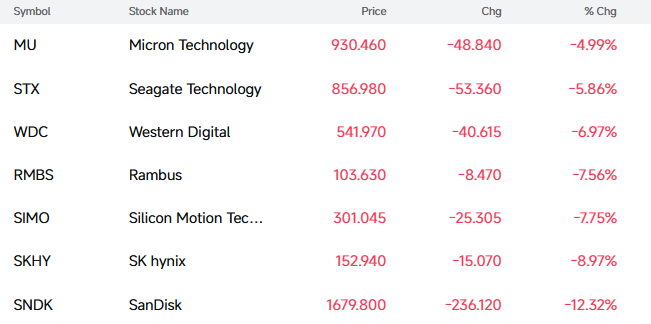

TradingKey - 동부시간 7월 13일, 오늘 메모리 주식 섹터는 전반적인 하락세를 겪었다. 마감 시점 기준 샌디스크( SNDK)는 12.32% 하락했고, SK하이닉스( SKHY)는 8.97% 하락했으며, 웨스턴디지털( WDC)은 6.97% 하락했고, 씨게이트 테크놀로지( STX)는 5.86% 하락했으며, 마이크론 테크놀로지( MU)는 4.99% 하락했다.

특히 메모리 섹터의 이번 하락은 한국 증시의 투매 현상과 밀접하게 연관되어 있다. 한국 코스피 지수는 8% 이상 폭락하며 서킷브레이커가 발동되었고, SK하이닉스는 15% 폭락했으며, 삼성은 10% 이상 하락했다.

[출처: FutuBull]

시장 분석에 따르면 이번 투매는 주로 SK하이닉스의 미국 증시 상장에 따른 차익 실현과 한국투자증권(KIS)의 실적 전망치 하향 조정에 기인한 것으로 보인다.

구체적으로 한국투자증권의 최신 전망에 따르면, SK하이닉스의 2026년 2분기 매출은 전분기 대비 54% 증가, 전년 동기 대비 264% 급증한 80조 9,000억 원에 달할 것으로 보인다. 또한 영업이익은 전분기 대비 61% 증가, 전년 동기 대비 556% 폭등한 60조 4,000억 원에 이를 것으로 예상된다.

하지만 이 같은 실적은 시장 컨센서스를 밑도는 수준이다. 영업이익 전망치는 기존 컨센서스인 65조 원에서 약 8% 하향 조정되었다. 실적 발표 이후 시장의 핵심 관심사는 '실적 기대치 미달'로 빠르게 이동했으며, 이는 오늘 한국 주식의 투매를 촉발했다.

코인 뷰로(Coin Bureau)의 창립자이자 자산 분석가인 닉 퍼크린(Nic Puckrin)은 보고서에서 다음과 같이 밝혔다. "아시아 거래 시간 동안 발생한 오늘 SK하이닉스의 기록적인 수준에 근접한 하락은 더 이상 한국만의 문제가 아니며, 이제 이 변동성을 나스닥으로 전이시키고 있다."

그는 다음과 같이 말했다. "사실 두 시장은 서로의 기술주 집중도에 영향을 받으며 그 어느 때보다 긴밀하게 얽혀 가고 있다. 이는 주식 투자자들이 우려해야 할 악순환이다."

하지만 한국투자증권의 연구 보고서를 자세히 들여다보면, 이번 전망치 조정이 HBM 수요 둔화에서 비롯된 것이 아니라 제품 구조 및 가격 책정 모델의 변화로 인한 일시적인 차질 때문임이 분명해진다. 2분기 중 SK하이닉스의 HBM 출하량 비중은 계속해서 상승했으나, 해당 제품들의 가격이 장기 공급 계약(LTA)을 통해 사전에 고정되어 있어 평균 판매 단가(ASP)가 같은 기간 시장 현물 가격 수준을 밑돌았다.

간단히 말해, 현재 메모리 시장은 가격이 빠르게 상승하는 추세에 있으며, 전통적인 DRAM 및 낸드(NAND)의 현물 가격이 급격히 반등하고 있다. 반면, HBM 주문 가격을 사전에 확정한 SK하이닉스는 단기적인 가격 급등이 가져다주는 한계 매출 이익을 완전히 누리지 못하고 있다.

하지만 이러한 영향은 실적 흐름상 단기적인 차이에 불과하다. 3분기에 HBM4가 본격적인 대량 출하 단계에 진입함에 따라, 차세대 고부가가치 제품의 공급 물량 확대가 제품 믹스를 최적화하고 전반적인 평균 판매 단가(ASP)를 더욱 끌어올릴 것이다. 한국투자증권의 계산에 따르면 2분기 DRAM 및 낸드 플래시 메모리의 평균 판매 단가는 1분기 대비 각각 약 30%와 50% 상승해, 메모리 산업의 타이트한 수급 역학이 근본적으로 변하지 않았음을 보여준다.

동사는 2026년과 2027년 영업이익 전망치를 각각 9%와 11% 하향 조정했다. 핵심 원인은 펀더멘털의 악화가 아니라, 기관들이 장기 공급 계약 체계를 바탕으로 실적 추정 모델을 수정하기 시작했기 때문이다. 현물 가격에 크게 의존했던 과거 메모리 사이클과 달리, AI 시대의 메모리 산업은 '장기 계약 고정 + 고부가가치 제품'이라는 새로운 모델로 전환하고 있다. 장기 계약은 수요의 확실성과 실적 가시성을 높이지만, 가격 급등기 동안 실적 고점을 완만하게 만드는 경향도 있다.

특히 골드만삭스는 샌디스크의 목표 주가를 1,200달러에서 2,200달러로 상향 조정하고 '매수' 의견을 유지했다. 골드만삭스는 샌디스크가 매우 강력한 분기 실적을 발표할 예정이라고 전망했다.

골드만삭스는 전 세계 낸드 플래시 메모리 반도체 공급 부족이 2026년까지 지속되는 동시에 모바일, PC, 데이터 센터 부문의 수요도 함께 회복될 것으로 보고 있다. 한편, 생산 능력이 하이엔드 AI 메모리 부문으로 집중되면서 기존 제품의 공급 부족 현상이 나타나고 시장 가격이 상승세를 타고 있다. 샌디스크 경영진은 6월 초 미즈호 테크놀로지 콘퍼런스에서 새로운 비즈니스 모델(NBM) 계약의 가격대 최저 수준에서도 "이러한 마진 수준에 만족한다"라며 "4분기 가이드라인으로 제시된 마진과 일치할 것"이라고 밝혔다.

이 콘텐츠는 AI를 활용하여 번역되었으며, 명확성을 확보할 수 있도록 검토 과정을 거쳤습니다. 정보 제공 용도로만 제공됩니다.

코멘트 (0)

$ 버튼을 클릭하고, 종목 코드를 입력한 후 주식, ETF 또는 기타 티커를 연결합니다.