STAA 20% 이상 급등, 지금도 여전히 매수하기 좋은가?

AI 팟캐스트

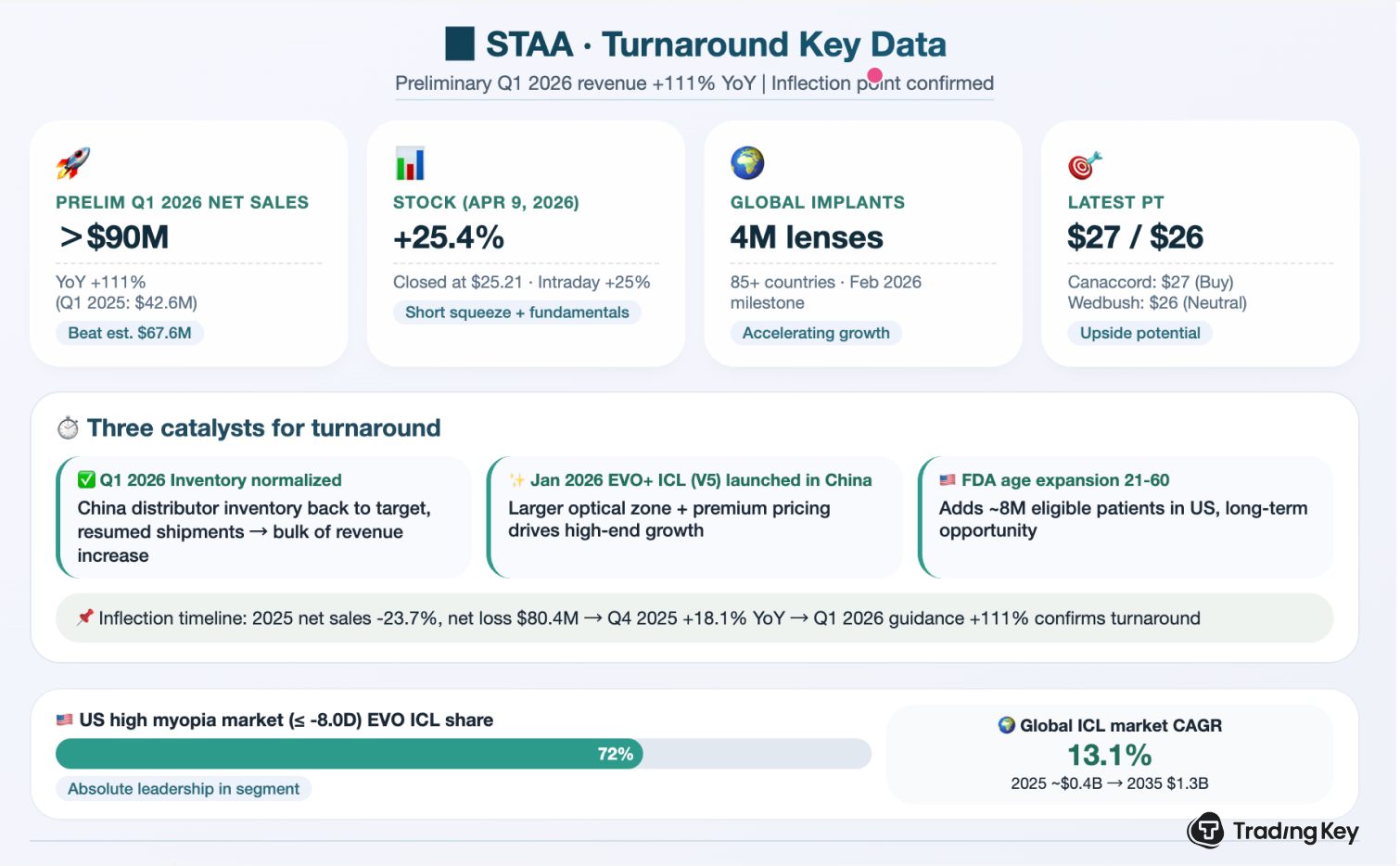

STAAR Surgical (STAA)은 2026년 1분기 순매출이 9,000만 달러를 상회할 것으로 예상되는 깜짝 잠정 실적을 발표했다. 이는 애널리스트 컨센서스를 크게 웃도는 수치로, 전년도 실적 부진에서 벗어나 '실적 변곡점'을 입증했다. 주가는 장중 25% 이상 급등했다.

회사는 EVO 안내삽입렌즈(ICL)를 주력으로 하며 글로벌 ICL 시장을 선도하고 있다. 중국 시장의 재고 소진 완료, 차세대 EVO+ ICL 출시, 미국 FDA의 사용 연령 확대 승인이 성장을 견인했다.

2025년 바닥을 쳤던 STAA는 4분기 실적 개선 조짐에 이어 1분기 가이던스로 턴어라운드를 증명했다. 또한, 공매도 투자자들의 숏커버링이 주가 상승을 더욱 부추긴 것으로 분석된다.

경쟁사 진입 가능성에도 불구하고, STAA는 선점 효과와 기술력으로 시장을 유지하며 성장 모멘텀을 회복하고 있다. 5월 초 발표될 공식 실적이 회복세 지속 여부를 판단할 중요한 이정표가 될 것이다.

TradingKey - 2026년 4월 8일 장 마감 후, STAAR Surgical ( STAA)은 깜짝 잠정 실적 보고서를 발표했다. 2026년 1분기 순매출은 2025년 동기에 기록된 4,260만 달러보다 두 배 이상 증가한 9,000만 달러를 상회할 것으로 예상된다. 이는 팩트셋(FactSet)이 조사한 애널리스트들의 컨센서스 추정치인 6,760만 달러를 크게 웃도는 수준이다. 4월 9일 개장 후 STAA 주가는 장중 25% 이상 급등했으며, 결국 25.21달러 부근에서 마감했다. 불과 한 달 전 발표된 2025년 전체 실적 보고서에서 연간 순매출 23.7% 감소와 8,040만 달러의 순손실을 기록했던 것과 비교하면, 이번 1분기 가이던스는 시장의 기대에 머물렀던 '실적 변곡점'을 데이터로 입증된 현실로 효과적으로 전환시켰다.

I. STAA는 무엇을 하는 기업인가?

STAAR Surgical은 캘리포니아에 본사를 둔 안과용 의료기기 기업으로, 주력 제품은 EVO 안내삽입렌즈(ICL)이다. 일반적인 소프트 콘택트렌즈와 달리 ICL은 시력을 영구적으로 교정하기 위해 최소 침습 수술을 통해 삽입하는 안내 렌즈로, 각막이 너무 얇거나 도수가 너무 높아 레이저 시력 교정 수술이 어려운 이들에게 특히 적합하다. STAAR는 글로벌 ICL 시장에서 지배적인 위치를 유지하고 있으며, 2026년 2월 기준 전 세계 누적 삽입 건수는 400만 건을 돌파했다. 미국의 고도 근시(-8.0D 초과) 부문에서 EVO ICL은 72%의 시장 점유율을 보유하고 있으며, 중국의 유수정체 안내렌즈(PIOL) 시장에서도 STAAR는 약 95%의 점유율을 차지하고 있다. FMI 보고서에 따르면 글로벌 ICL 시장은 연평균 성장률(CAGR) 13.1%로 확대될 전망이다.

II. 성장이 두 배로 달성된 이유는 무엇인가?

중국 시장의 재고 소진 완료가 주요 동인이다. 2025년 1분기 STAAR는 과도하게 높은 재고 누적으로 인해 중국 유통업체들에 대한 출하를 거의 중단했다. 2026년 1분기 말까지 재고 수준은 정상 범위로 회복되었으며 공급이 전면 재개되었다. 또한 2026년 1월 중국에서 공식 출시된 차세대 EVO+ ICL (V5)은 더 넓은 광학존과 우수한 야간 시력을 특징으로 하며, 하이엔드 시장을 공략하기 위해 프리미엄 가격 전략을 채택했다. 미국 시장의 경우, FDA가 EVO ICL의 사용 연령을 21~60세로 확대 승인함에 따라 미국 내 잠재적 환자가 약 800만 명 추가되었다. 이러한 여러 요인의 결합이 실적의 상당한 턴어라운드를 공동으로 견인했다.

III. STAA는 어떻게 턴어라운드를 달성했는가?

2025년은 STAA에게 바닥을 친 한 해였다. 유통업체 재고는 높은 수준이었고, 중국향 출하량은 거의 중단되었으며, Alcon과의 합병은 주주 승인을 얻지 못해 실패했고, CEO와 여러 고위 경영진이 사임했다. 연간 순매출은 $239.4 million으로 전년 대비 23.7% 감소했으며, 순손실은 $80.4 million을 기록해 전년도 $21.3 million의 순이익에서 실적이 급격히 악화했다. 그러나 2025년 4분기에 예비 회복 신호가 나타났다. 4분기 순매출은 전년 동기 대비 18.1% 증가한 $57.8 million에 달했고 매출총이익률은 75.7%로 개선됐다. 경영진은 3월 초 실적 발표에서 2026년을 "진정한 변곡점의 해"로 정의했으며, 100% 이상의 성장을 전망한 4월 초 1분기 가이던스는 이러한 변곡점을 충분히 입증했다.

IV. 숏커버링이 STAA의 일일 상승폭을 확대시켰는가?

펀더멘털의 반등 외에도 STAA의 당일 급등은 쇼트 커버링에 의해 크게 촉발되었습니다. 1년 동안 주가가 지속적으로 하락하며 막대한 공매도 잔고가 쌓인 가운데, 예상을 웃도는 1분기 가이던스가 갑작스럽게 발표되자 주가가 상승했으며, 이는 공매도 투자자들이 포지션을 청산하기 위해 서둘러 환매수에 나서도록 만들었습니다. 이러한 수동적 매수세는 당일의 상승폭을 더욱 확대했습니다.

V. STAA가 직면한 경쟁은 무엇인가?

STAAR에게 경쟁자가 없는 것은 아니다. 중국 시장에서는 에이브라이트 메디컬(Eyebright Medical)의 국산 PIOL 제품인 '크리스탈(Crystal)'이 2025년 1월 시판 허가를 받았으며, 2034년까지 중국 PIOL 시장 점유율의 약 14%를 차지할 것으로 전망된다. 다만 STAAR의 제품은 이미 V5 세대로 업그레이드되었으며, 선점 효과와 기술적 장벽은 단기간에 극복하기 어려운 상황이다. 4월 9일, 여러 기관이 투자 의견과 목표주가를 상향 조정했다. 캐너코드 제뉴이티(Canaccord Genuity)는 투자 의견을 '보유(Hold)'에서 '매수(Buy)'로 상향하고 목표주가를 22달러에서 27달러로 높였으며, 웨드부시(Wedbush)는 '중립(Neutral)' 의견을 유지하면서도 목표주가를 21달러에서 26달러로 상향했다.

VI. 결론

STAA 최근 랠리의 본질은 "턴어라운드" 가설을 입증하는 핵심적인 근거이며, 5월 초 발표될 공식 1분기 실적은 이러한 회복세의 지속 가능 여부를 판단할 다음 이정표가 될 전망이다. ICL 시장의 글로벌 리더인 STAAR는 중국 내 독점에 가까운 점유율과 미국 고도근시 시장에서의 지배력을 활용해 저점에서 성장 모멘텀을 회복하고 있으며, 재고 회복 및 신제품 출시와 같은 촉매제도 함께 작용하고 있다.

이 콘텐츠는 AI를 활용하여 번역되었으며, 명확성을 확보할 수 있도록 검토 과정을 거쳤습니다. 정보 제공 용도로만 제공됩니다.

코멘트 (0)

$ 버튼을 클릭하고, 종목 코드를 입력한 후 주식, ETF 또는 기타 티커를 연결합니다.