7月17日のVenture Global Inc (VG) 値動きは8.56%上昇:主な推進要因が明らかにされました

Venture Global Inc (VG) 値動きは8.56%上昇しました。エネルギー - 化石燃料セクターは1.34%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Exxon Mobil Corp (XOM) 上昇 1.34%、Chevron Corp (CVX) 上昇 1.65%、Shell PLC (SHEL) 上昇 2.22%。

本日のVenture Global Inc(VG)の株価上昇の要因は何ですか?

本日の取引で同社株は大幅な上昇を記録した。これは主に、同社のクラウドネイティブ統合戦略に関する暫定アップデートが予想を上回る内容だったことが要因となった。同社がエンタープライズ向けコミュニケーション・スイート内における新しい人工知能(AI)モジュールの拡張性を実証したことで、機関投資家は大幅なマージン拡大を見込んでポジションの再構築に動いている模様だ。この好調な反応は、同社が従来のサービスプロバイダーから高付加価値のテクノロジープラットフォームへの移行を順調に進め、より規模が大きく俊敏性に欠ける競合他社から効果的に市場シェアを奪っているという信頼感の高まりを反映している。

マクロ経済の追い風も、本日の好調なパフォーマンスに大きく寄与した。直近の労働市場データを受けて、米連邦準備制度理事会(FRB)が安定した金利環境を維持する余地が生じたことは、グロース指向のテクノロジー株に大きな恩恵をもたらしている。負債コストが安定する中、同社が最近実施したデータセンターインフラへの設備投資は、流動性を圧迫する要因ではなく、賢明な長期投資であると市場から受け止められるようになっている。こうした見方の変化により買い注文が連鎖的に集まり、日中のボラティリティ上昇を招くとともに、最終的には主要なテクニカル抵抗線を上抜ける展開となった。

さらに株価上昇を後押ししたのは、同社の継続的な収益源(リカーリングレベニュー)に対する見通しを引き上げた著名アナリストらによる一連の強気なレポートだった。これらの調査レポートは、次期会計年度における契約更新の大幅な増加と平均契約規模の拡大を強調している。これは、世界的なソフトウェア支出の減速に対する懸念が広がる中でも、同社の提供する価値が引き続き強固であることを示唆している。その結果として生じた機関投資家資金の流入と、長期保有者が株を手放さず市場の浮動株が減少(品薄化)したことが相まって、本日終日見られた急激な上昇を促す環境が整った。

先行きについては、足元のセンチメントは極めて良好であるものの、市場関係者はこれらの成長トレンドを確認するため、近く予定されている四半期決算説明会を注視している。主なリスクとしては、海外市場における事業展開の遅れや、連結業績に影響を与える可能性のある為替変動が挙げられる。それにもかかわらず、現在の値動きは経営陣のビジョンや、競争の激しいテクノロジー業界において同社が持続可能な価値を提供する能力を強く支持していることを示している。

Venture Global Inc(VG)のテクニカル分析

技術的に見ると、Venture Global Inc (VG)はMACD(12,26,9)の数値が0.486で、中立のシグナルを示しています。RSIは55.304で中立の状態、Williams%Rは30.662で買いの状態を示しています。ご注意ください。

Venture Global Inc(VG)のファンダメンタル分析

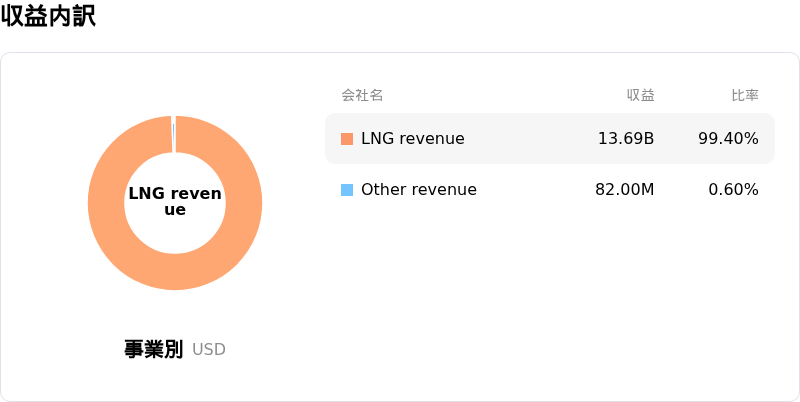

Venture Global Inc (VG)はエネルギー - 化石燃料業界に属しています。最新の年間売上高は$13.77Bで、業界内で31位です。純利益は$2.26Bで、業界内では20位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$15.97、最高は$22.00、最低は$7.50です。

Venture Global Inc(VG)に関する詳細

企業固有のリスク:

- 内部関係者による積極的な株式売却:法律顧問のキース・ラーソン氏は、2026年7月15日から16日にかけて、110万株を超える直接保有株のすべてを売却した。これは、6月にCFOが同様に大量の株式売却を行ったことに続くもので、経営陣が現在の株価評価に対して確信を持てていない可能性を示唆している。

- 差し迫るマージン圧迫:金融アナリストは2026年7月16日に最新の業績見通し(ガイダンス)を提示し、プレクマインズ施設が今年後半に収益性の高いスポット価格から固定の長期契約に移行するのに伴い、深刻な「マージンの崖」が生じるリスクがあると警告した。これにより、2027年にかけてEBITDA成長が急減速すると予想されている。

- 高いレバレッジと借り換え負担:満期を迎える債務の借り換えを目的に、2026年7月16日に22億5,000万ドルの第一担保特約付シニア社債の発行を完了したことは、同社が信用市場に大きく依存していることを浮き彫りにしている。同社のD/Eレシオ(負債資本倍率)は約4.24倍と、同業他社に比べて依然として大幅に高く、金利変動リスクへのさらされ具合を高めている。

- 欧州の規制遵守コスト:EUが新たに提案したメタン排出量の監視および報告基準に関して、2026年7月16日に発せられた警告は、欧州市場への極めて重要な輸出資格を維持するために、同社が予期せぬ多額の設備投資や運営費用の負担に直面していることを示している。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。