7月17日のSynopsys Inc (SNPS) 値動きは9.49%下落:値動きの背後にある要因

Synopsys Inc (SNPS) 値動きは9.49%下落しました。ソフトウェア & ITサービスセクターは1.45%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Meta Platforms Inc (META) 下落 2.31%、Microsoft Corp (MSFT) 下落 1.55%、Netflix Inc (NFLX) 下落 7.30%。

本日のSynopsys Inc(SNPS)の株価下落の要因は何ですか?

シノプシス株の急落は、セクター特有の逆風と規制当局による監視の強化が重なったことを反映している。半導体設計エコシステムの基盤であるシノプシスは、ハードウェアの設備投資の動向や、大規模な業界再編を巡る規制環境の変化に対して敏感に反応しやすい。現在の株価下押し圧力は、現在進行中であるアンシスの買収を巡り、反トラスト法上の課題が深刻化しているとの報道が主な要因となっている。投資家の間では、訴訟の長期化や大規模な資産売却の義務付けによって、包括的な統合設計・シミュレーションの強固な基盤を構築するという合併の戦略的価値が薄れるのではないかとの懸念が強まっている。

合併を巡る不確実性に加え、主要な半導体ファウンドリや設計パートナーからの慎重な見通しも市場心理を冷え込ませている。人工知能(AI)向け半導体の需要は依然として旺盛であるものの、シノプシスのソフトウェア・ライセンス事業の主要な成長ドライバーである車載および産業向けセグメントにおける循環的な減速を示す兆候が増えている。半導体メーカーの間で研究開発費の伸びが鈍化する兆候が見られれば、電子設計自動化(EDA)プロバイダーは不釣り合いなほど大きな影響を受ける傾向がある。これは、彼らの収益が新規設計着手件数と密接に結びついているためである。これにより、一部の機関投資家のデスクは短期的な成長予測を下方修正し、割高なバリュエーションのソフトウェア銘柄からのローテーションを促す結果となっている。

マクロ経済要因、具体的には直近のインフレ指標や、その後の米連邦準備制度理事会(FRB)高官による発言も影響を及ぼしている。金利がより長く高水準にとどまる(長期化する)との予想は、高成長テクノロジー企業のディスカウントキャッシュフロー(DCF)バリュエーションの重荷となり続けている。直近のボラティリティの上昇により、株価が主要な支持線を割り込んだことでテクニカル的な売りシグナルが点灯し、自動化された強制決済の連鎖やクオンツファンドによるエクスポージャー縮小を招いた。さらに、特定の海外市場に対するハイエンド設計ソフトウェアの輸出規制強化への懸念が、地政学的リスクとして株式リスクプレミアムに織り込まれつつある。

今後について言えば、シノプシスの動向は、アンシス買収案件の最終的な決着と、営業コストが上昇する中で利益率を維持できるかどうかに大きく左右されることになる。AI導入に伴う半導体の複雑化という長期的な構造的追い風は揺るぎないものの、当面の見通しはこうした規制上およびマクロ経済上の障害によって遮られている。次の決算発表サイクルにおいて、統合のスケジュールや半導体業界全体の財務健全性に関する透明性がさらに高まるまでは、機関投資家は様子見姿勢を維持する可能性が高い。

Synopsys Inc(SNPS)のテクニカル分析

技術的に見ると、Synopsys Inc (SNPS)はMACD(12,26,9)の数値が-3.233で、売りのシグナルを示しています。RSIは32.500で中立の状態、Williams%Rは98.556で売られ過ぎの状態を示しています。ご注意ください。

Synopsys Inc(SNPS)のファンダメンタル分析

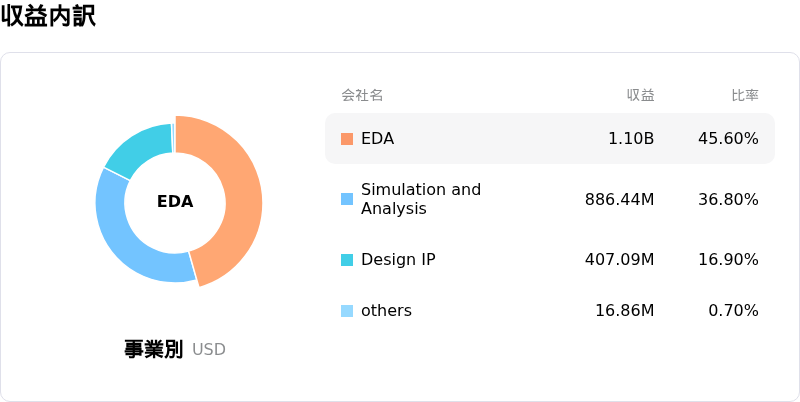

Synopsys Inc (SNPS)はソフトウェア & ITサービス業界に属しています。最新の年間売上高は$7.05Bで、業界内で46位です。純利益は$1.33Bで、業界内では38位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$562.99、最高は$650.00、最低は$403.85です。

Synopsys Inc(SNPS)に関する詳細

企業固有のリスク:

- Ansys買収を巡る規制当局の審査:進行中の350億ドル規模のAnsys買収は、世界の規制当局、特に英国の競争市場庁(CMA)や中国の国家市場監督管理総局(SAMR)から重大な独占禁止法上の障壁に直面しており、手続きの長期的な遅延や、取引の戦略的価値を損なう事業売却の義務付けにつながる可能性があります。

- マクロ要因によるソフトウェア・バリュエーションの縮小:広範なエンタープライズ・ソフトウェア同業他社による最近の決算未達を受けて、機関投資家が高マルチプル銘柄の再評価を行っており、SNPSは「連れ安(巻き添え)」によるボラティリティに見舞われています。これにより、同社固有のファンダメンタルズ業績とは無関係に、日中の売りが引き起こされています。

- ハードウェア・エミュレーションにおける収益のばらつき:エミュレーションおよびプロトタイピング部門(ZeBu)は、不規則な納品サイクルや大口契約への依存という課題を抱えています。アナリストは、半導体の研究開発(R&D)支出に変化が生じた場合、これら高額なハードウェア・システムにおいて短期的な減収を招く恐れがあると懸念を表明しています。

- 設計IP成長の正常化:最近の市場分析によると、AI関連のチップ設計における初期の急増が正常化し始める中で、設計IP部門が減速する可能性があります。これにより、前年同期比での比較基準が厳しくなり、同社の高利益率なリカーリング収益の成長目標達成が脅かされる恐れがあります。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。