7月16日のDell Technologies Inc (DELL) 値動きは4.13%下落:値動きの背後にある事実

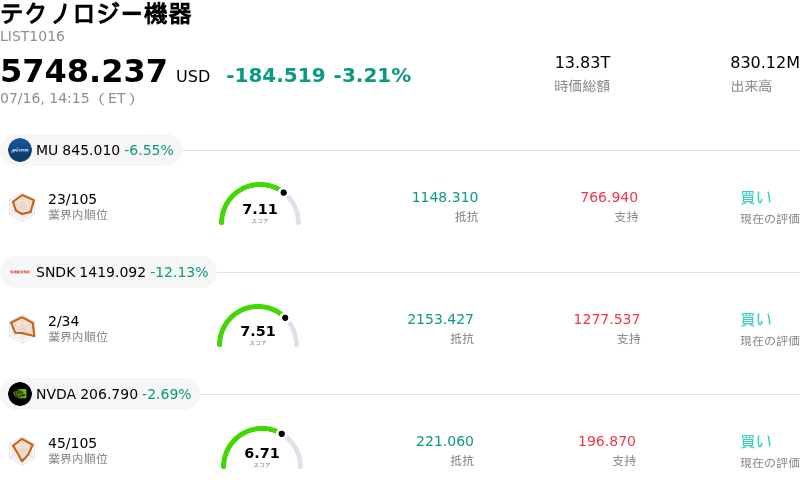

Dell Technologies Inc (DELL) 値動きは4.13%下落しました。テクノロジー機器セクターは3.21%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Micron Technology Inc (MU) 下落 6.55%、SanDisk Corporation (SNDK) 下落 12.41%、NVIDIA Corp (NVDA) 下落 2.77%。

本日のDell Technologies Inc(DELL)の株価下落の要因は何ですか?

デル・テクノロジーズに対する最近の下押し圧力は、主に人工知能(AI)ハードウェアセクターにおける期待値の広範な再調整によるものです。同社はAIサーバー需要の急増から多大な恩恵を受けてきたものの、投資家の間では、これら高成長セグメントの長期的な収益性(マージンプロファイル)に対する懸念が強まっています。最近の業界データによると、他のOEM(自社ブランド製造元)や専門のサーバーインテグレーターとの競争が激化するにつれ、先行者がこれまで享受していた価格決定力は正常化しつつあります。この変化を受けて、今後の四半期における潜在的な利益率の圧縮を警戒する機関投資家の間では、慎重な姿勢が広がっています。

マクロ経済の逆風も、現在の株価動向に大きな影響を与えています。連邦準備制度理事会(FRB)が金利の高止まり(higher-for-longer)環境を示唆し続けていることは、テクノロジー・ハードウェア分野全体のセンチメントを冷え込ませています。高金利は企業顧客の資本コストを増加させ、大規模なインフラ刷新やデジタルトランスフォーメーション(DX)プロジェクトのペースを鈍化させる可能性があります。企業のIT支出に大きく依存しているデルのような企業にとって、予算の圧縮や法人向けPCの買い替えサイクルの遅れを示す兆候は、市場関係者による即座のバリュエーション調整につながります。

さらに、PC市場回復の持続可能性に対する懸念も高まっています。AI搭載PCへの移行は力強い買い替えサイクルを引き起こすと期待されていましたが、最近のサプライチェーン調査によると、企業の調達姿勢は依然として慎重です。クライアント・ソリューションズ・グループで予想されていた急増は、サーバー部門におけるセンチメントの冷え込みを相殺するのに必要な規模ではまだ十分に顕在化していません。強気なアナリスト予測と企業の予算サイクルという現実との間のこうした乖離は、短期的な業績予想の相次ぐ下方修正につながっています。

テクニカルおよび機関投資家の観点からは、年初からの好調なパフォーマンスを受けた買われすぎポジションの解消に伴い、株価は大幅なボラティリティに直面しています。四半期中盤によく見られる大規模なポートフォリオのリバランスは、同業他社を大幅にアウトパフォームした銘柄に対する売り圧力の増加につながることがよくあります。こうした機関投資家による資金移動に加え、次回の決算発表を前に新たな好材料を欠いていることが、日中の乱高下に対して株価を脆弱にしています。市場がこれらの要因を消化する中、同社が業務効率を犠牲にすることなく受注残高の勢いを維持できるかどうかに引き続き注目が集まっています。

Dell Technologies Inc(DELL)のテクニカル分析

技術的に見ると、Dell Technologies Inc (DELL)はMACD(12,26,9)の数値が-7.461で、中立のシグナルを示しています。RSIは51.659で中立の状態、Williams%Rは59.892で売りの状態を示しています。ご注意ください。

Dell Technologies Inc(DELL)のメディア報道

メディア報道に関して、Dell Technologies Inc (DELL)はメディア注目度スコア66を示しており、メディア注目度は高いレベルです。全体の市場センチメント指数は現在極端な強気ゾーンにあります。

Dell Technologies Inc(DELL)のファンダメンタル分析

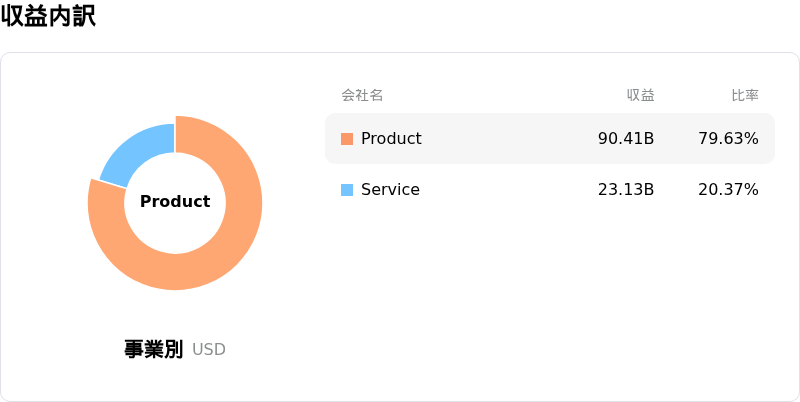

Dell Technologies Inc (DELL)はテクノロジー機器業界に属しています。最新の年間売上高は$113.54Bで、業界内で2位です。純利益は$5.94Bで、業界内では2位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$482.08、最高は$700.00、最低は$213.00です。

Dell Technologies Inc(DELL)に関する詳細

企業固有のリスク:

- AIインフラストラクチャーのマージン低下:機関投資家のアナリストは、デルの最近のAIサーバー受注残高の増加に伴う営業利益率が「ほぼゼロ」であることに懸念を示している。部品コストの高騰や、GPUを高密度に搭載したシステムにおける競争力のある価格設定が、同社全体の連結営業利益率を押し下げる恐れがあるためだ。

- 高利益率のストレージ売上高の停滞:AI関連需要が急増しているにもかかわらず、デルのインフラストラクチャー・ソリューションズ・グループ(ISG)は、通常はより高い収益性をもたらす従来のストレージ部門において引き続き逆風に直面している。ストレージ支出のさらなる減速は、今後数四半期における1株当たり利益(EPS)の大幅な下振れを招く恐れがある。

- ハードウェア競争の激化:液冷サーバー分野において、スーパー・マイクロ・コンピューター(SMCI)やヒューレット・パッカード・エンタープライズ(HPE)といった競合他社が積極的に市場シェアを獲得しているため、デルは「ティア1」プロバイダーとしての地位を維持するためにプレミアム価格設定の犠牲を余儀なくされており、これがフリーキャッシュフローの持続的な重荷となっている。

- 法人向けPC更新の遅れ:期待されていた「AI PC」への買い替えサイクルが予想よりも遅れて具体化しているとの報道が、市場のボラティリティを悪化させている。これは、法人顧客がクライアント側のハードウェアアップグレードよりもデータセンターへの設備投資を優先しているためであり、クライアント・ソリューションズ・グループ(CSG)における在庫滞留のリスクをもたらしている。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。