7月16日のQualcomm Inc (QCOM) 値動きは3.26%下落:値動きの背後にある要因

Qualcomm Inc (QCOM) 値動きは3.26%下落しました。テクノロジー機器セクターは2.57%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Micron Technology Inc (MU) 下落 5.80%、SanDisk Corporation (SNDK) 下落 9.98%、NVIDIA Corp (NVDA) 下落 2.46%。

本日のQualcomm Inc(QCOM)の株価下落の要因は何ですか?

本日のクアルコムのバリュエーション下落は、主にマクロ経済予測の変化をきっかけとした、半導体業界全体における広範な売り圧力を反映したものです。最近の労働市場データが個人消費の減速の可能性を示唆したことで、スマートフォンの買い替えサイクルの持続性に懸念が生じており、投資家は高成長のテクノロジー銘柄から資金をシフトさせている模様です。このようなマクロ経済的な背景が、人工知能(AI)ハードウェア分野での持続的な好調な推移を経た後の利益確定売りを加速させ、半導体セクター全体の主要企業に影響を与えています。

業界特有の動向、特に5GモデムやAI対応プロセッサを巡る競争環境が投資家心理の重荷となっています。大手端末メーカーが独自のコネクティビティ(通信)ソリューションへの移行スケジュールを前倒しするとの報道は、同社の長期的なライセンスおよびチップ供給事業の売上高にとって逆風となっています。さらに、ARMアーキテクチャによるPC市場への進出は主要な成長シナリオであったものの、最近のチャネルチェックでは、一部の強気なアナリストが当初予測していたよりも普及ペースが緩やかであることが示されており、短期的な売上予測の見直しにつながっています。

地政学的緊張が引き続き半導体セクターに影を落としており、先端コンピューティング技術の輸出規制をめぐる議論の再燃が、海外事業比率の高い企業に影響を及ぼしています。グローバルな製造・設計拠点において大きな存在感を持つ同社にとって、クロスボーダー貿易におけるいかなる摩擦や、国際的な規制枠組みの変化も、事業見通しに直接的な影響を与えます。この規制を巡る不透明感に、近く控える四半期決算発表を前にした機関投資家のポートフォリオ調整が加わり、本日の取引で見られた売り圧力を一段と強める結果となりました。

さらに、株式アナリストから相次いで慎重な見方が示されたことで、市場の関心は携帯端末部門における利益率低下(マージン圧縮)の可能性へと向かっています。同社はエッジコンピューティングやオンデバイスAI의の分野でリーダーの地位を維持しているものの、これまで同社株に付与されていた高いバリュエーション・マルチプルは、より選別的な目を持つ投資家層によって真価を問われています。主力のスマートフォン事業におけるサイクル的な逆風と、車載および産業向けIoT分野への多角化に伴う事業遂行リスクが相まって、機関投資家による防衛的な姿勢を促し、現在の価格変動(ボラティリティ)を助長しています。

Qualcomm Inc(QCOM)のテクニカル分析

技術的に見ると、Qualcomm Inc (QCOM)はMACD(12,26,9)の数値が-2.481で、売りのシグナルを示しています。RSIは40.438で中立の状態、Williams%Rは87.614で売られ過ぎの状態を示しています。ご注意ください。

Qualcomm Inc(QCOM)のメディア報道

メディア報道に関して、Qualcomm Inc (QCOM)はメディア注目度スコア48を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在弱気ゾーンにあります。

Qualcomm Inc(QCOM)のファンダメンタル分析

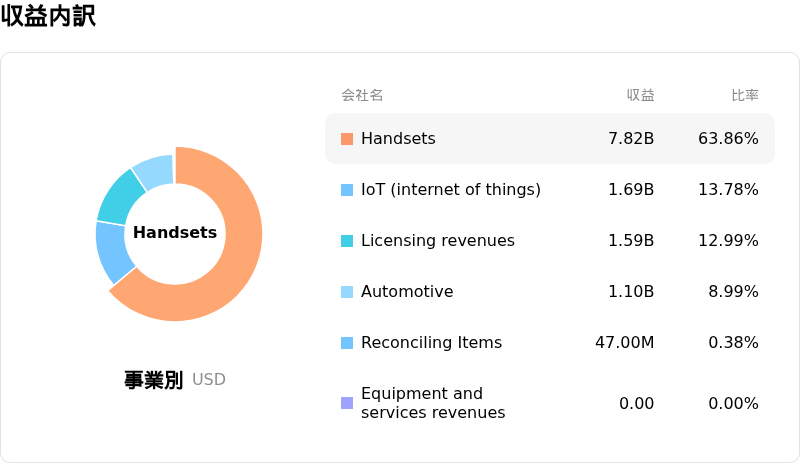

Qualcomm Inc (QCOM)はテクノロジー機器業界に属しています。最新の年間売上高は$44.28Bで、業界内で5位です。純利益は$5.54Bで、業界内では7位です。会社概要

過去1か月で複数のアナリストが同社を中立と評価しました。目標株価の平均は$217.62、最高は$314.00、最低は$100.00です。

Qualcomm Inc(QCOM)に関する詳細

企業固有のリスク:

- 中国市場におけるシェア低下:ファーウェイ独自のKirinチップセットの復活と、中国における現地調達義務化の動きは、ハイエンドAndroid市場におけるクアルコムの支配的地位に対する直接的な脅威となっており、同社最大の地域セグメントにおける大幅な減収リスクをもたらしています。

- AI PC移行における実行リスク:先日のSnapdragon X Eliteの発売にもかかわらず、x86アプリのエミュレーション性能に対する懸念や、インテルのLunar Lakeアーキテクチャによる競合対抗策が間近に迫っていることが日中のボラティリティを誘発しており、これがクアルコムのWindows PC市場への浸透を制限する可能性があります。

- 顧客集中と契約の崖:クアルコムは、アップルによる自社製5Gモデムの継続的な開発に対して依然として極めて脆弱です。現在の供給契約の期限が近づく中、この大口顧客の喪失は、長期的な収益の安定性に対する重大な脅威となります。

- バリュエーションとマージン圧迫:AIへの楽観論に後押しされた最近の株価急騰を受け、同社は「完璧なシナリオを前提とした価格設定(priced-for-perfection)」のリスクに直面しています。AI搭載スマートフォンの普及の遅れや、多様化を進める車載およびIoTセグメントにおけるマージンの圧縮(利益率の低下)が生じた場合、急激なテクニカル調整が引き起こされる可能性があります。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。