米国原油先物 (USOIL-F) は7月14日に急激に動いた:在庫、ドル、それとも地政学的要因か?

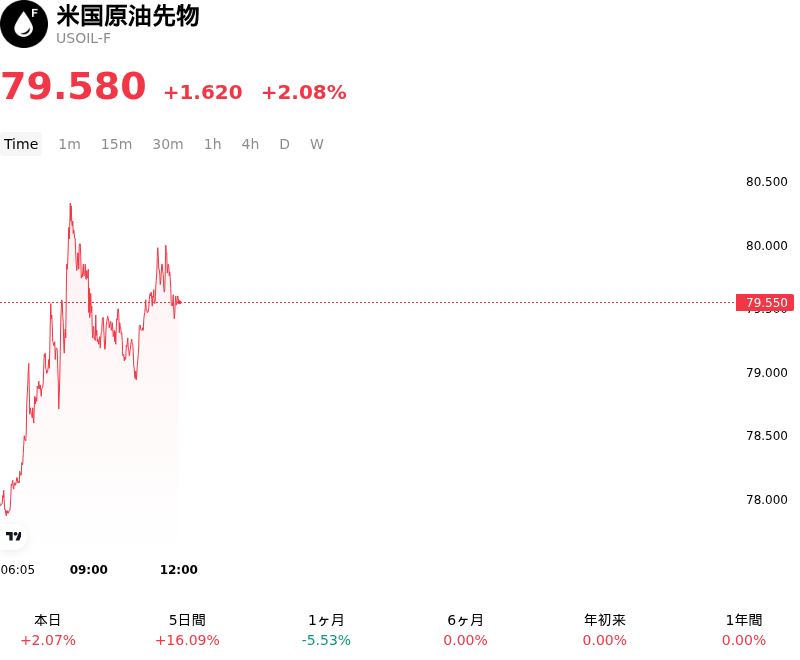

米国原油先物 (USOIL-F)は7月14日00:00(ET)に上昇 2.08%、現在の価格は$79.58、過去7日間の上昇は10.31%。

本日の米国原油先物(USOIL-F)の株価上昇の要因は何ですか?

ウエスト・テキサス・インターミディエイト(WTI)原油の上昇は、主にホルムズ海峡を巡る地政学的リスクの急激な高まりが主因となった。イランの海上交通に対する海上封鎖の再開と、米軍による3晩連続のピンポイントの軍事攻撃が重なり、6月中旬に合意されたばかりの脆弱な暫定和平合意は事実上崩壊した。世界で最も重要なエネルギーの要衝(チョークポイント)が長期にわたり閉鎖されれば、世界の日次原油流通量の約20%が寸断される恐れがあり、投資家の間では大幅な供給リスクプレミアムを織り込む動きが急速に強まっている。

供給面から見ると、需給バランスはますます脆弱になっている。直近のデータでは、主要な商業用原油在庫が緩やかに積み増されたことが示されたものの、これは石油製品全体の在庫の大幅な取り崩しと、戦略石油備蓄(SPR)が1983年以来の低水準へと減少を続けていることによってほぼ相殺された。こうした緊急バッファー(備蓄)の枯渇は、主要消費国が突発的な供給ショックを緩和する能力を制限することになる。さらに、OPECプラスは先頃、8月からの象徴的な増産を再確認したものの、地域的な敵対行為によって物理的な輸出能力がグローバル市場に届かないため、市場関係者はこれらの生産割当枠を実効性のあるものというよりは、単なる理論上の数字にすぎないとみている。

需要面では、夏のドライブシーズンに伴う季節的なピーク期であるにもかかわらず、関心はエネルギーコスト上昇がインフレに与える影響へとシフトしている。原油価格の急騰を受けて中央銀行の政策見通しの再評価(リプライシング)が進んでおり、市場は現在、コストプッシュ型インフレに対抗するための9月の利上げの可能性を織り込む動きを見せている。マクロ経済見通しにおけるこうしたタカ派的なシフトは、利回り期待の高まりや広範なリスクセンチメントの変化に伴って資金フローが調整される中で、日中のボラティリティを高める要因となった。

テクニカル要因やポジション動向も、値動きをさらに増幅させた。WTIは80ドルの節目付近にある主要な抵抗線を上抜けたことで、ネットロング(買い越し)のポジションを数カ月ぶりの低水準まで減らしていた機関投資家の投機筋による一斉の買い戻し(ショートカバー)が誘発された。ボラティリティ指数の急上昇を伴った長期的な下落トレンドラインからの上抜けは、市場が慎重な楽観論の局面から、構造的な供給不足への注視へと移行しつつあることを示唆している。軍事行動、在庫の枯渇、指示されたテクニカル的なトレンド転換が重なったことで、トレーダーらが地域全体の混乱拡大の兆候を注視する中、地政学的リスクプレミアムは引き続き高水準に維持されている。

米国原油先物(USOIL-F)に関する詳細

最近の動向とリスク:

- 予想外のAPI在庫増加:米国石油協会(API)が発表した1月3日までの1週間の米原油在庫は、651万バレル増と大幅な積み増しを記録した。これは在庫取り崩しを見込んでいた市場予想に大きく反するものであり、局所的な供給過剰への懸念を即座に引き起こした。

- 根強い中国の需要懸念:中国の最近の経済指標は製造業部門の継続的な停滞を示しており、コモディティ・ストラテジストらは、より積極的な政府の刺激策がなければ、世界最大の原油輸入国における需要回復の期待は依然として脆弱なままであると警告している。

- 精製マージンの悪化:米国および欧州市場におけるクラックスプレッドの縮小は、石油製品需要が生産ペースに追いついていないことを示唆しており、製油所が原油処理量を削減して一次在庫水準をさらに押し上げるリスクをもたらしている。

- マクロ経済の逆風と米ドル高:米連邦準備理事会(FRB)高官によるタカ派的な発言を受けた米ドルの再上昇は、ドル建てコモディティの海外バイヤーにとっての割高感を強めることでWTI原油先物への下押し圧力となり、エネルギー市場全体にリスクオフのセンチメントを引き起こしている。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

おすすめ記事

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。