6月25日のAbbott Laboratories (ABT) 値動きは3.12%上昇:値動きの背後にある事実

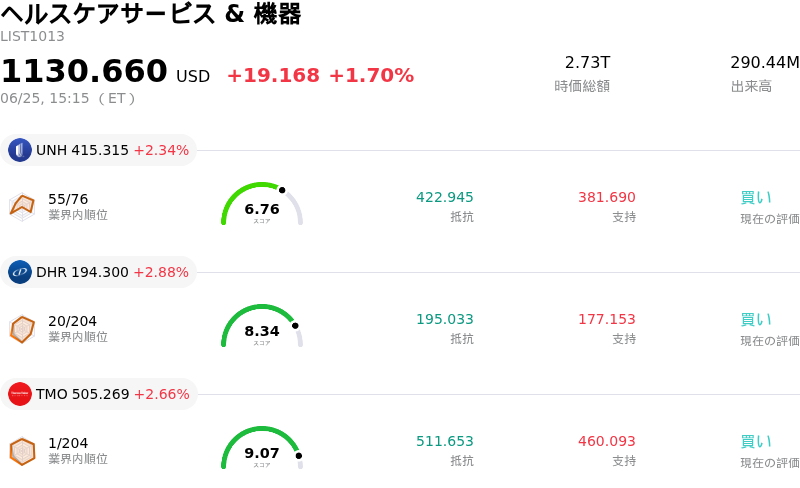

Abbott Laboratories (ABT) 値動きは3.12%上昇しました。ヘルスケアサービス & 機器セクターは1.70%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Unitedhealth Group Inc (UNH) 上昇 2.34%、Danaher Corp (DHR) 上昇 2.88%、Thermo Fisher Scientific Inc (TMO) 上昇 2.66%。

本日のAbbott Laboratories(ABT)の株価上昇の要因は何ですか?

アボット・ラボラトリーズは、前向きな戦略的発表、アナリストによる強力な支持、そして広範な市場のボラティリティの中で強靭な「配当貴族」としての魅力的なポジションが組み合わさったことで、取引時間中に上昇モメンタムを強めた。投資家は、直近でバリュエーションが低下していた極めて安定したヘルスケア大手へ資金を回帰させている模様だ。この楽観論の再燃が株価を押し上げ、直近のアンダーパフォームを一部解消した。

好調なセンチメントの背景にある主なカタリストは、アボットが最近ALZpath社と結んだグローバルなライセンス契約である。この契約に基づき、アボットは自社の広く普及している診断プラットフォーム「Alinity」にALZpath独自のpTau217抗体を統合し、血液によるアルツハイマー病検査薬を開発する。この取り組みは、アボットの高度診断ポートフォリオを大幅に強化し、神経変性疾患の早期発見という極めて重要なニーズに応えるとともに、同社の医療イノベーションにおける評価を一段と高めるものである。

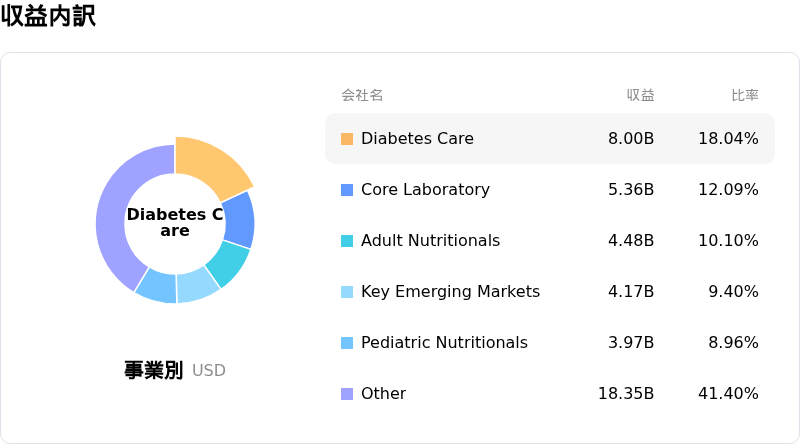

診断分野のイノベーションに加え、アボットの医療機器セグメント、特に糖尿病ケア部門は依然として強力な成長ドライバーである。同社は、持続グルコース測定(CGM)システム「フリースタイル リブレ(FreeStyle Libre)」の成功を背景に、引き続き実績を伸ばしている。FreeDM2試験の知見など、最近の臨床エビデンスでは、持効型インスリンを使用している2型糖尿病患者に対する高い臨床的ベネフィットが示されており、さらなる世界市場拡大への道を開いている。さらに、欧州のパートナーシップを通じたコネクテッドケア・エコシステムの拡大により、糖尿病技術市場における同社の競争優位性(経済的堀)がより強固なものとなっている。

ウォール街のアナリストも強気センチメントに寄与しており、複数の投資会社が「オーバーウェイト」の投資判断を再表明し、株価の著しい割安感を強調している。アナリストは、50年以上の連続増配実績を持つ強固な「配当王」としてのアボットの歴史が、長期投資家にとってのファンダメンタルズ面の下支えになると指摘する。過去数カ月間の活発なインサイダー買いも、市場の信頼感をさらに高めている。アボットの第2四半期決算発表が7月に正式に予定されていることから、市場では中核部門や最近の買収企業の統合に関する前向きなガイダンスの更新が期待されており、短期的な買い集めを促している。

Abbott Laboratories(ABT)のテクニカル分析

技術的に見ると、Abbott Laboratories (ABT)はMACD(12,26,9)の数値が0.565で、中立のシグナルを示しています。RSIは54.152で中立の状態、Williams%Rは41.543で買いの状態を示しています。ご注意ください。

Abbott Laboratories(ABT)のメディア報道

メディア報道に関して、Abbott Laboratories (ABT)はメディア注目度スコア43を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在強気ゾーンにあります。

Abbott Laboratories(ABT)のファンダメンタル分析

Abbott Laboratories (ABT)はヘルスケアサービス & 機器業界に属しています。最新の年間売上高は$44.33Bで、業界内で3位です。純利益は$6.52Bで、業界内では2位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$117.68、最高は$136.00、最低は$92.00です。

Abbott Laboratories(ABT)に関する詳細

企業固有のリスク:

- イグザクト・サイエンシズの買収と希薄化の足かせ:アボットは、現金および負債によるイグザクト・サイエンシズの210億ドルの買収に伴う、統合および資金調達の負担を吸収している。この取引により、2026年度の調整後1株当たり利益(EPS)は約0.20ドル希薄化する見通しであり、また多額の債務返済コストが生じたことも、直近の純利益減少の要因となっている。

- CGM部門の成長鈍化と激しい市場競争:アボットの持続血糖測定(CGM)部門における既存事業売上高成長率は7.5%に減速した。この成長鈍化は主として、海外における入札更新の遅れや前年同期の高い基準に加え、主要なライバル企業であるデクスコムやメドトロニックとの競争激化が重なったことによるものである。

- 中国における国際的な価格設定と規制の逆風:中国の診断薬市場における継続的な政策変更と、集中調達による価格下落圧力は、引き続きマージンを脅かし成長を抑制しており、機関投資家アナリストの間で、高利益率を誇る海外診断部門の持続的な収益性に対する懸念が高まっている。

- 栄養剤部門および呼吸器診断部門の低迷:栄養剤部門は、販売数量の減少を主因として売上高が6.0%減少し、需要回復に向けたプロモーションによる値下げを余儀なくされた。同時に、迅速・分子診断の売上高は、パンデミック収束後の呼吸器ウイルス検査シーズンが大幅に弱含んだため、10%減少した。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。