6月25日のAbbVie Inc (ABBV) 値動きは3.22%上昇:投資家が知っておくべき情報

AbbVie Inc (ABBV) 値動きは3.22%上昇しました。医薬品 & 医療研究セクターは2.05%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Bio-Techne Corp (TECH) 上昇 19.41%、Eli Lilly and Co (LLY) 上昇 2.28%、Johnson & Johnson (JNJ) 上昇 2.76%。

本日のAbbVie Inc(ABBV)の株価上昇の要因は何ですか?

アッヴィ(AbbVie)の株価は、機関投資家の信頼感を大幅に高める一連の影響力の大きい戦略的・規制上の進展を背景に、顕著な上昇モメンタムと日中ボラティリティを経験している。この好調な軌道の背景にある主な原動力は、同社がアポジー・セラピューティクス(Apogee Therapeutics)を約109億ドルと評価される全額現金取引で買収することに最終合意したことである。これはアッヴィにとって過去5年以上で最大の買収であり、かつての大型製品「ヒュミラ(Humira)」の特許切れやバイオシミラーの台頭による長期的な収益への懸念に直接対処するものとなる。アポジーの臨床段階の開発候補品、中でも持続性抗体「ズミロキバルト(zumilokibart)」をポートフォリオに組み入れることで、アッヴィは次世代の免疫学市場における主導権を確固たるものにしている。ウォール街は、中等症から重症のアトピー性皮膚炎の主要な治療法と競合するこの資産の可能性を非常に好意的に受け止めており、特に3〜6ヶ月に1回となる見込みの投与スケジュールは、主要な競争優位性をもたらす。

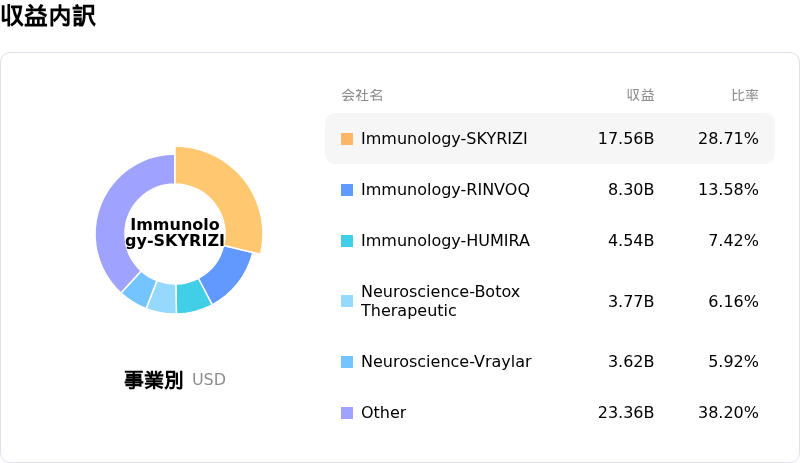

投資家の楽観論をさらに高めているのが、欧州における最近の規制上のマイルストーンである。欧州委員会は、6歳以上の中等症から重症の尋常性乾癬の小児および青年期患者の治療薬として「スキリージ(Skyrizi)」を承認した。この承認は、アッヴィの免疫学領域の主要な牽引役の一つである同薬の対象患者層を拡大するだけでなく、同社の製品ポートフォリオの持続的な商業的拡大を浮き彫りにしている。「リンヴォック(Rinvoq)」と並び、スキリージの急速な成長はヒュミラの減少を効果的に相殺し続けており、同社の強固な長期成長見通しについて投資家に安心感を与えている。

これらパイプラインでの成果の背景には、同社株の魅力的なバリュエーションと強固なキャッシュフロー創出力がある。広範なマクロ経済の不確実性が高まる中、投資家は安定したキャッシュ創出とディフェンシブな特性を持つ企業をスクリーニングする動きを強めている。最近の市場レポートでは、割引キャッシュフロー(DCF)法による評価に基づき、アッヴィが最も割安な銘柄の一つとして強調された。同社のディフェンシブな強みは、取締役会が1株当たり1.73ドルの四半期現金配当を宣言したことでさらに補強された。権威ある「S&P配当貴族指数(S&P Dividend Aristocrats Index)」の構成銘柄として、アッヴィの信頼性の高い株主還元方針は、長期の機関投資家にとって依然として強力な拠り所となっている。

これらの要因が相まって、同社株に強力な追い風をもたらしている。ウォール街の主要金融機関による好意的なアナリストカバレッジや目標株価の引き上げは、ポートフォリオへの資金流入を促し、市場参加者がアッヴィの「ポスト・ヒュミラ」移行戦略の確実な実行を評価する中で、株価を押し上げている。

AbbVie Inc(ABBV)のテクニカル分析

技術的に見ると、AbbVie Inc (ABBV)はMACD(12,26,9)の数値が1.563で、買いのシグナルを示しています。RSIは66.014で中立の状態、Williams%Rは11.232で買われ過ぎの状態を示しています。ご注意ください。

AbbVie Inc(ABBV)のメディア報道

メディア報道に関して、AbbVie Inc (ABBV)はメディア注目度スコア46を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在極端な強気ゾーンにあります。

AbbVie Inc(ABBV)のファンダメンタル分析

AbbVie Inc (ABBV)は医薬品 & 医療研究業界に属しています。最新の年間売上高は$61.16Bで、業界内で7位です。純利益は$4.19Bで、業界内では15位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$253.79、最高は$328.00、最低は$196.77です。

AbbVie Inc(ABBV)に関する詳細

企業固有のリスク:

- 高プレミアムのM&Aおよびバイナリーな臨床試験リスク:AbbVie(アッヴィ)は、商業化前のバイオテクノロジー企業であるApogee Therapeuticsを109億ドルの現金で買収すると発表し、49%という極めて高いプレミアムを支払った。この巨額の資金投入により、AbbVieはバイナリーな臨床試験リスクにさらされることになる。Apogeeの筆頭開発品であるzumilokibartはフェーズ3試験への移行が予定されているためだ。試験の遅延や安全性における失敗は深刻な資産の減損を招き、過去の取引に伴う127億ドルの研究開発仕掛品(IPR&D)の取得やマイルストーン達成に伴う減損処理によって、すでにわずか5.8%にまで低下しているAbbVieの純利益率をさらに押し下げることになる。

- バランスシートの高レバレッジと財務リスク:継続的かつ積極的な買収攻勢により、AbbVieのバランスシートは高いレバレッジ比率、高水準の債務、そしてマイナスの自己資本(債務超過)を抱える状態となっている。アナリストは、この高水準の債務プロファイルに加え、バイオテクノロジー業界の競合他社と比較して割高な株価収益率(PER)が重なり、同社が資本流出やマクロ経済要因による市場のボラティリティに対して極めて脆弱になっていると懸念を示している。

- 既存主力製品の深刻な収益減少とHumira(ヒュミラ)のバイオシミラーによる市場浸食:新世代の後継薬が成功しているにもかかわらず、AbbVieの従来の大型ブロックバスター薬であるHumiraは、バイオシミラー(バイオ後続品)との激しい競争により世界売上高が約40%急落するなど、急激かつ不可逆的な衰退を続けている。この構造的な減少は、目前に迫る『特許の崖(パテントクリフ)』を乗り切るために、同社に対して数十億ドル規模の買収を継続的に実施し続けるという強い圧力をかけている。

- がん領域および美容医療(エステティック)部門における需要の軟化:AbbVieの主力である免疫疾患領域以外の事業において、運営上の脆弱性が生じている。直近の四半期データによると、現在進行中のマクロ経済的な逆風の影響で、がん領域の売上高は3%減少し、美容皮膚科用ヒアルロン酸注入材Juvederm(ジュビダーム)の売上高は2.9%減少した。その結果、同社は特定の免疫疾患領域の製品群に過度に依存する状況となっている。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

おすすめ記事

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。