6月24日のPrologis Inc (PLD) 値動きは3.50%下落:完全な分析

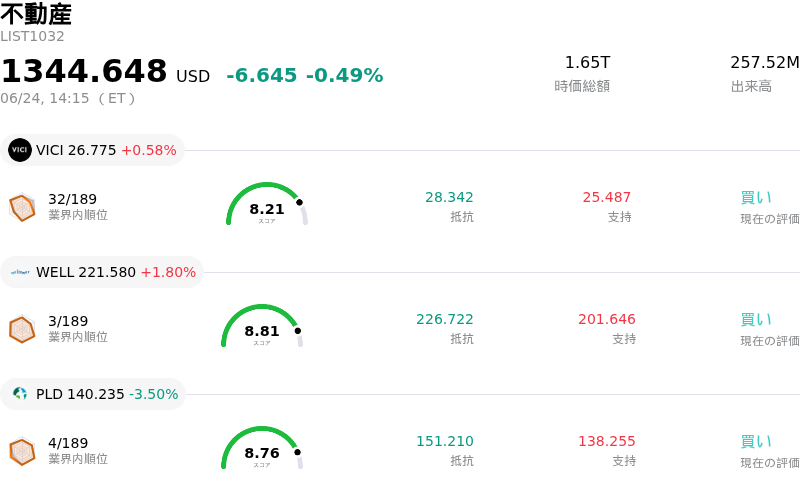

Prologis Inc (PLD) 値動きは3.50%下落しました。不動産セクターは0.49%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:VICI Properties Inc (VICI) 上昇 0.58%、Welltower Inc (WELL) 上昇 1.80%、Prologis Inc (PLD) 下落 3.50%。

本日のPrologis Inc(PLD)の株価下落の要因は何ですか?

プロロジス(Prologis)株の最近の下落は、主に注目度の高い同社特有の合併・買収(M&A)の進展と、不動産投資信託(REIT)セクターに影響を与える広範なマクロ経済的圧力が重なったことが要因である。

株価反落の主なきっかけは、英産業用不動産大手セグロ(Segro)に対するプロロジスの一方的な全株式交換による買収提案が、セグロの取締役会に拒否されたことが公表されたことである。ロンドン上場の倉庫運営会社を160億ドル以上と評価したこの買収提示額は、直前の終値に対して大幅なプレミアムを上乗せしたものだった。今回の取引案は完全に全株式交換による買収として構成されているため、投資家はプロロジスの既存株主に対する潜在的な株式希薄化に懸念を示している。さらに、プロロジスが提案を公表し、セグロの株主に対して取締役会に圧力をかけるよう促したことは、積極的な非連続的成長(M&Aによる成長)路線の推進を示唆している。これにより、プロロジスが長期化し費用のかさむクロスボーダーの買収合戦に突入するか、あるいは提示額の引き上げを余儀なくされ、同社の資本配分戦略が圧迫されるのではないかという市場の懸念が強まった。

この個別企業要因による変動は、不動産セクターに対する持続的なマクロ経済の逆風と重なった。米連邦準備理事会(FRB)による最近のタカ派的な予測とインフレ見通しの上昇は、金利がより長期にわたって高止まりするとの予測を強めている。REITはポートフォリオの拡大や借り換えにおいて負債に大きく依存しているため、金利の高止まりが続くと借入コストが上昇し、還元利回り(キャップレート)が圧縮され、セクターのバリュエーションに悪影響を及ぼす。また、無リスク資産の利回り上昇見通しは、REITの配当利回りの相対的な魅力を低下させ、機関投資家による不動産からの資金引き揚げを伴うポートフォリオ調整を促している。

プロロジスは、賃料改定率(賃料更改)のプラス維持、堅調な稼働率、人工知能(AI)インフラ需要を取り込むための電力消費の大きいデータセンターへの戦略的拡大など、強固な事業ファンダメンタルズを維持しているものの、セグロ買収を巡る不確実性と厳しい金利環境が投資家心理を支配し、株価下落につながった。

Prologis Inc(PLD)のテクニカル分析

技術的に見ると、Prologis Inc (PLD)はMACD(12,26,9)の数値が-0.662で、中立のシグナルを示しています。RSIは52.828で中立の状態、Williams%Rは44.032で買いの状態を示しています。ご注意ください。

Prologis Inc(PLD)のファンダメンタル分析

Prologis Inc (PLD)は不動産業界に属しています。最新の年間売上高は$8.79Bで、業界内で4位です。純利益は$3.32Bで、業界内では2位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$152.26、最高は$167.00、最低は$135.00です。

Prologis Inc(PLD)に関する詳細

企業固有のリスク:

- **166億ドルのSEGRO買収に対する一方的拒絶:** 8-K開示資料によると、SEGROの取締役会は、プロロジス(Prologis)による126億ポンド(166億ドル)の全株式による買収提案を明確に拒否した。これにより、プロロジスはSEGROの株主に関与を促すための、極めてリスクの高い説得活動を強いられることになる。プロロジスは、提案額を大幅に引き上げる(大幅な株式希薄化や過払いリスクを伴う)か、あるいは英国の買収規制に基づき2026年7月22日の期限までに買収提案から完全に撤退するかを選択せざるを得ず、目先の実行リスクが生じている。

- **中核物流事業の減速とネットアブソープション(純吸収)の圧力:** 同社は中核である産業用不動産事業において、空室率の上昇、リース活動の鈍化、世界的な物流セクターにおける前年比での純吸収の顕著な減少などの逆風に直面し続けており、これが将来の市場賃料やキャッシュフローを圧迫する恐れがある。

- **割高なバリュエーションの脆弱性:** プロロジスの現在の株価は、業界グループ平均の約12.8倍に対し、予想PERが22倍を超えており、大幅なバリュエーションプレミアムで取引されている。この高いマルチプル(倍率)は、賃料の伸びや入居率の見通し(ガイダンス)が市場の高い期待に届かなかった場合、2026年7月16日の決算発表を前にして、株価に非対称的な下振れリスクをもたらすことになる。

- **弱気センチメントと空売り残高の増加:** 空売り残高の上昇と機関投資家アナリストの間で高まる弱気なセンチメントは、同社が初期段階にあるデータセンターやAIインフラの拡張を、従来の物流不動産における足元の需要軟調を相殺するのに十分な速さで拡大できるかについて、懐疑的な見方があることを示している。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。