6月5日のProcter & Gamble Co (PG) 値動きは3.30%上昇:どのようなシグナルを示しているのか?

Procter & Gamble Co (PG) 値動きは3.30%上昇しました。パーソナルケア & 家庭用品セクターは2.70%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Procter & Gamble Co (PG) 上昇 3.30%、Kimberly-Clark Corp (KMB) 上昇 3.01%、Unilever PLC (UL) 上昇 2.15%。

本日のProcter & Gamble Co(PG)の株価上昇の要因は何ですか?

プロクター・アンド・ギャンブル(P&G)の本日における顕著な株価上昇は、主に堅調な決算内容と好意的な市場心理の組み合わせが要因とみられる。同社が最近発表した2026年度第3四半期決算は、売上高が堅調に推移し、コア1株当たり利益(EPS)もアナリスト予想を上回った。この業績は、競争の激しい消費財市場における同社の業務遂行能力の底堅さと、ブランド力の強さを示している。

投資家の信頼感をさらに高めたのは、P&Gが希薄化後1株当たり利益およびオーガニック売上高成長率の通期ガイダンスを維持したことだ。マクロ経済や地政学的な課題が続く中でも、この揺るぎない見通しは、同社の需要の安定性と継続的なキャッシュ還元の能力について市場を安心させた可能性が高い。現在の環境下で、こうした安定性は投資家にとって特に魅力的な要素となっている。

好材料に加えて、P&Gは四半期配当の引き上げを発表し、これで70年連続の増配を記録した。株主への利益還元に対するこの一貫した姿勢は、生活必需品セクターにおける信頼性の高い投資先としての魅力を高めている。アナリストコミュニティもこれらの動向をおおむね好意的に受け止めており、コンセンサス評価は「買い」となっており、複数のアナリストが目標株価を据え置きまたは上方修正したことは、同社の将来性に対する継続的な信頼を示唆している。

観測された日中の大幅な変動は、強力な好材料が広範な市場トレンドや個別企業特有の要因と相互に作用するという、市場反応の動的な性質を反映している。P&Gは、商品コストや関税が2026年度の逆風になる可能性を示唆しているが、市場全体の解釈は、同社の強固な財務体質、規律ある経営、および株主還元策を優先しているようだ。投資家が市場全体の不透明感の中で安定を求める中、生活必需品セクターのディフェンシブな特性も寄与したと考えられる。

Procter & Gamble Co(PG)のテクニカル分析

技術的に見ると、Procter & Gamble Co (PG)はMACD(12,26,9)の数値が[-0.79]で、売りのシグナルを示しています。RSIは43.06で中立の状態、Williams%Rは-80.17で売られ過ぎの状態を示しています。ご注意ください。

Procter & Gamble Co(PG)のメディア報道

メディア報道に関して、Procter & Gamble Co (PG)はメディア注目度スコア45を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在極端な強気ゾーンにあります。

Procter & Gamble Co(PG)のファンダメンタル分析

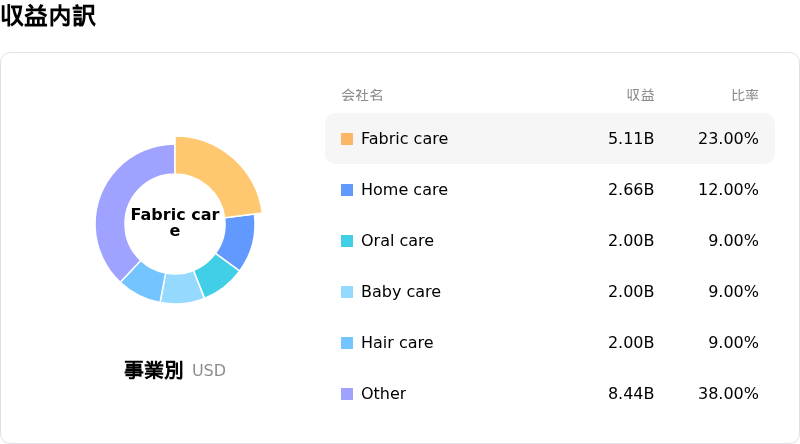

Procter & Gamble Co (PG)はパーソナルケア & 家庭用品業界に属しています。最新の年間売上高は$84.28Bで、業界内で1位です。純利益は$15.68Bで、業界内では1位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$163.93、最高は$186.00、最低は$145.00です。

Procter & Gamble Co(PG)に関する詳細

個別企業リスク:

- プロクター・アンド・ギャンブル(P&G)の2026年度第2四半期決算は、既存事業売上高成長率が横ばいとなり、コア粗利益率と営業利益率が低下した。これは、生産性向上にもかかわらず、運営効率において根本的な弱点があることを示唆している。

- 同社は、原材料価格や新たなグローバル関税による10億ドルの税引き前費用の発生見込みに加え、収益性に影響を及ぼしかねない広範な地政学的課題など、深刻な財務上の逆風に直面している。

- 最近のアナリストの見解は慎重な見通しを反映しており、目標株価がわずかに引き下げられたほか、過去1年間および直近1週間においても、同社株がS&P 500種株価指数を大幅に下回るパフォーマンス(アンダーパフォーム)となっていることが指摘されている。

- P&Gは20億ドル規模の大規模なグローバル事業再編プログラムを進めており、2027年までに非製造部門で最大7,000人の職務を削減する計画だが、これは実行リスクを伴い、組織の安定性に影響を及ぼす可能性がある。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。