6月4日のEli Lilly and Co (LLY) 値動きは3.56%上昇:どのようなシグナルを示しているのか?

Eli Lilly and Co (LLY) 値動きは3.56%上昇しました。医薬品 & 医療研究セクターは2.46%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Eli Lilly and Co (LLY) 上昇 3.56%、AbbVie Inc (ABBV) 上昇 1.98%、Johnson & Johnson (JNJ) 上昇 1.41%。

本日のEli Lilly and Co(LLY)の株価上昇の要因は何ですか?

イーライリリーは本日、堅調な新薬パイプライン、市場アクセスの拡大、および戦略的成長イニシアチブに影響を与える一連の好材料を背景に、大幅な株価上昇を見せている。同社の革新的な創薬活動は引き続き市場を驚かせており、特に次世代の肥満症治療薬「レタトルチド」は、最近の第3相臨床試験において、患者が大幅な体重減少を達成するという驚異的な結果を示した。これらの臨床結果は、競争の激しい心血管代謝疾患市場において、同薬が強力な新製品となる可能性を示唆している。

さらに、がん治療薬「レットヴィモ」が早期肺がん患者の再発または死亡リスクを大幅に低減したという強力な臨床試験結果も、株価の上昇要因となっている。加えて、治験段階の心臓病治療薬「VERVE-102」の初期データは、過去に行った数十億ドル規模の買収の潜在能力を裏付けるものであり、「悪玉コレステロール」値の有望な低下を示した。これらの進展は、複数の治療領域におけるイーライリリーの研究開発力の幅広さと奥深さを浮き彫りにしている。

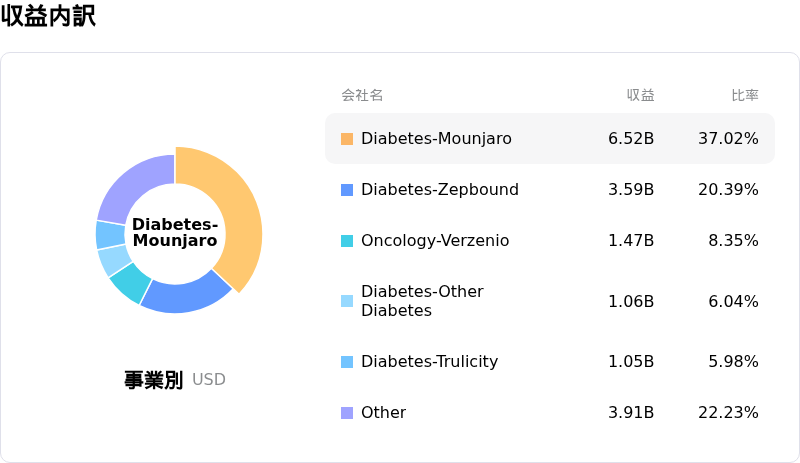

極めて重要な点として、イーライリリーの人気GLP-1肥満症治療薬「ゼップバウンド」および経口薬「Foundayo」の市場アクセス拡大も、投資家心理に好影響を与えている。米国の三大薬剤給付管理会社(PBM)すべてがこれら主要製品を保険適用の対象とすることになり、Foundayoは6月1日から適用が開始され、ゼップバウンドのアクセスは10月1日までに拡大する。この動きにより、需要の高いこれらの薬剤がより広範な患者層にとって入手しやすく手頃な価格となり、売上の押し上げが期待される。

主にGLP-1製品群から生み出される強力なキャッシュフローを戦略的に活用し、感染症予防や希少な慢性血液がん治療への数十億ドル規模の投資など、パイプライン多様化を目的とした一連の買収資金に充てていることも、投資家から好感されている。これらの動きは、長期的な成長を確保し、一部の主力薬への依存度を低減するための賢明な措置と見なされている。2026年第1四半期の予想を上回る決算を含む全体的に好調な財務業績や、多くの金融アナリストが「買い」評価を維持しさらなる上値余地を示唆するなど、概ね肯定的な見通しを示していることも、良好な投資家心理をさらに支えている。

Eli Lilly and Co(LLY)のテクニカル分析

技術的に見ると、Eli Lilly and Co (LLY)はMACD(12,26,9)の数値が[34.04]で、買いのシグナルを示しています。RSIは61.52で中立の状態、Williams%Rは-41.31で売られ過ぎの状態を示しています。ご注意ください。

Eli Lilly and Co(LLY)のメディア報道

メディア報道に関して、Eli Lilly and Co (LLY)はメディア注目度スコア50を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在中立ゾーンにあります。

Eli Lilly and Co(LLY)のファンダメンタル分析

Eli Lilly and Co (LLY)は医薬品 & 医療研究業界に属しています。最新の年間売上高は$65.18Bで、業界内で4位です。純利益は$20.64Bで、業界内では2位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$1207.59、最高は$1500.00、最低は$850.00です。

Eli Lilly and Co(LLY)に関する詳細

企業固有のリスク:

- イーライリリーは、制限的な新しい価格枠組みやコスト削減を目的とした医療関連法を理由に、ドイツにおける23億ユーロの製造投資を半減させた。これは、主力の「マンジャロ」といった主要製品の将来的な生産能力に対する制約となる可能性を示唆している。

- 同社は、特定の不適合病院に対する「340B」割引価格の適用停止を決定したことで、法的および規制上の精査を受け続けている。この決定は「病院団体からの激しい反発」を招き、連邦政府による介入を求める声が上がっている。

- イーライリリーは、メディケイド詐欺に関連する内部告発訴訟の判決に対する上訴を米連邦最高裁判所が棄却したことを受け、2億2000万ドルを超える多額の負債を負うこととなった。

- イーライリリーが、先行するCNS(中枢神経系)プログラムの終了に続き、2026年4月にリゲル・ファーマシューティカルズとの提携契約の残る非CNS部門を一方的に終了させることは、研究開発パイプラインにおける戦略的転換や潜在的な停滞、および同提携による将来の収益期待の変化を示している。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。