El Promedio Industrial Dow Jones se desliza ante las tensiones en Irán, la guía de Walmart y la Fed de línea dura

- El Dow Jones perdió casi 300 puntos el jueves, ya que el aumento de los precios del petróleo crudo y la cautela en las guías corporativas inquietaron a los inversores.

- Walmart superó las estimaciones del cuarto trimestre, pero decepcionó con una perspectiva de ganancias para todo el año muy por debajo de las expectativas de Wall Street.

- Blue Owl Capital se desplomó más del 8% después de restringir los reembolsos a los inversores, arrastrando a la baja al sector de gestión de activos en general.

- Las solicitudes iniciales de subsidio por desempleo cayeron drásticamente a 206K, reforzando el argumento para que la Fed mantenga las tasas.

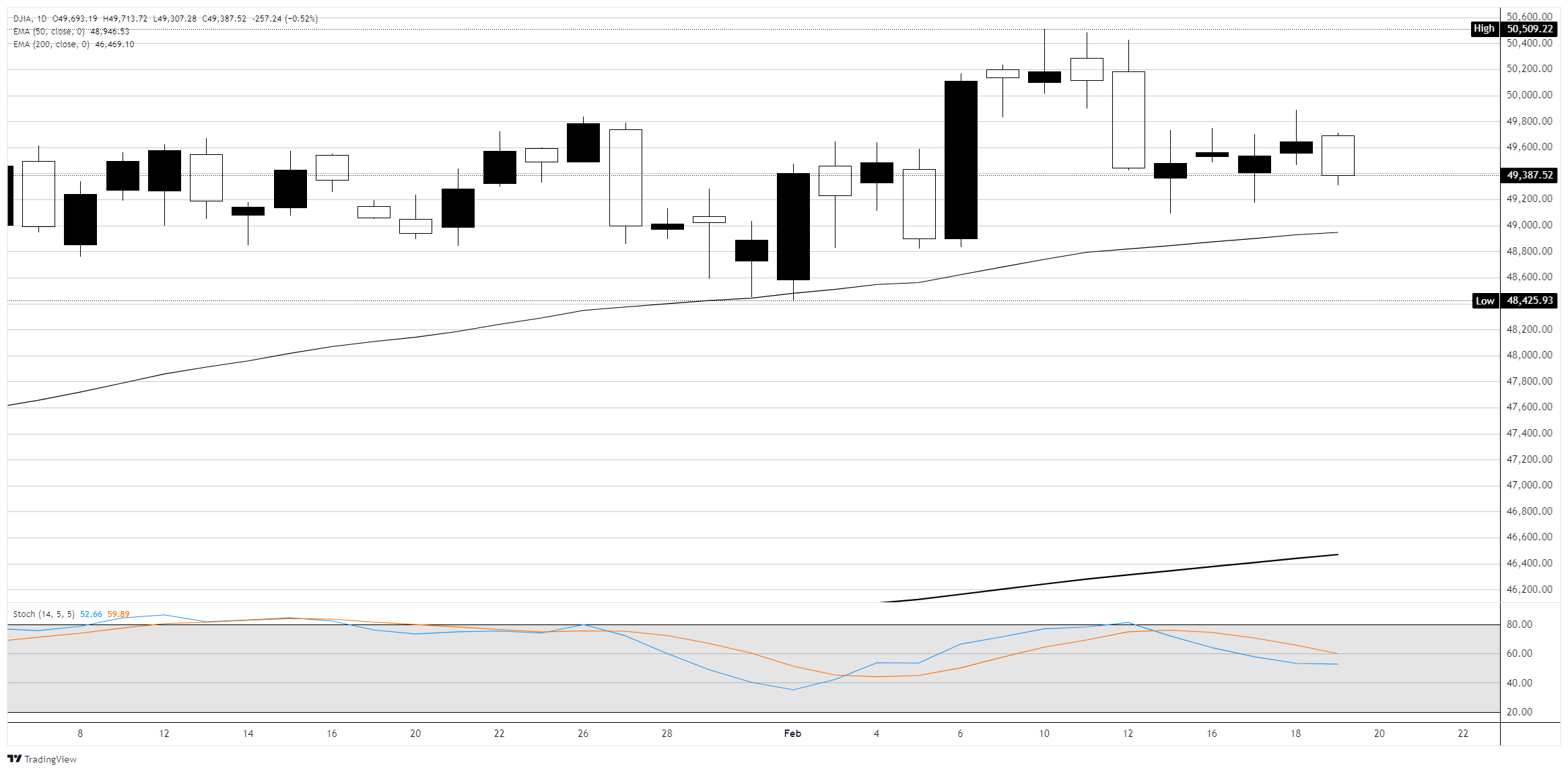

El Promedio Industrial Dow Jones (DJIA) cayó casi 300 puntos, o 0.59%, retrocediendo a 49.351 el jueves, ya que una confluencia de riesgos geopolíticos, señales de línea dura de la Reserva Federal (Fed) y guías corporativas decepcionantes pesaron sobre el sentimiento. El S&P 500 (SP500) cayó un 0.3% mientras que el Nasdaq Composite bajó un 0.2%. Las pérdidas del jueves devolvieron una parte de las ganancias del miércoles, que habían sido impulsadas por un amplio repunte en los nombres tecnológicos de los Siete Magníficos y la fortaleza en los sectores financiero y energético. El DJIA se mantiene bien por encima de su Media Móvil Exponencial (EMA) de 50 días cerca de 48.944, pero se aleja aún más de los máximos históricos por encima de 50.500 establecidos a principios de este mes.

Minutas de la Fed de línea dura y datos laborales sólidos complican la perspectiva de tasas

Las minutas del Comité Federal de Mercado Abierto (FOMC) del miércoles de la reunión del 27-28 de enero revelaron un tono sorprendentemente de línea dura, con varios responsables de políticas sugiriendo que las tasas de interés podrían necesitar aumentar si la inflación se mantiene obstinadamente por encima del objetivo del 2%. Las minutas mostraron que "casi todos" los participantes respaldaron la decisión de mantener las tasas estables en 3.50%-3.75%, siendo los Gobernadores Stephen Miran y Christopher Waller los únicos disidentes que votaron a favor de un recorte de 25 puntos básicos. Añadiendo combustible a la narrativa de tasas más altas por más tiempo, los datos de solicitudes iniciales de subsidio por desempleo del jueves se situaron en 206K para la semana que finalizó el 14 de febrero, cayendo 23K desde la semana anterior y muy por debajo del consenso de 225K. Fue la mayor caída en una sola semana desde noviembre. Las solicitudes continuas aumentaron a 1.869 millones. La herramienta FedWatch de CME continúa mostrando aproximadamente un 94% de probabilidad de que la Fed mantenga las tasas estables en la reunión del 18 de marzo, con el primer recorte de tasas completamente descontado no esperado hasta mediados de 2026.

De cara al futuro, el viernes traerá un importante "volcado de datos" ya que la Oficina de Análisis Económico (BEA) publicará simultáneamente la estimación anticipada del Producto Interior Bruto (PIB) del cuarto trimestre de 2025 y el Índice de Precios de Consumo Personal (PCE) de diciembre, el indicador de inflación preferido de la Fed. Ambas publicaciones se retrasaron debido al cierre del gobierno y llegan juntas. El consenso tiene el PIB del cuarto trimestre en un 2.8% anualizado, enfriándose desde el 4.4% en el tercer trimestre, mientras que Goldman Sachs ha señalado una lectura potencialmente caliente del PCE subyacente cerca del 3.05% debido a las presiones de costos de hardware de TI. También el viernes, S&P Global publicará sus lecturas preliminares de febrero del Índice de Gerentes de Compras (PMI) tanto para manufactura como para servicios. El PMI de manufactura de enero se situó en 52.4, indicando una expansión modesta, por lo que los mercados estarán atentos a cualquier debilitamiento de la demanda o más presiones de costos de insumos relacionadas con aranceles.

Walmart supera en ingresos, pero la guía decepciona

Walmart Inc. (WMT) reportó ganancias ajustadas por acción (EPS) del cuarto trimestre de 0.74$ sobre ingresos de 190.700 millones$, superando las estimaciones en ambas líneas. Las ventas comparables en EE.UU. aumentaron un 4.6% excluyendo combustible y el comercio electrónico global se disparó un 24%. Sin embargo, las acciones cayeron aproximadamente un 2% después de que el minorista guió el EPS para todo el año a 2.75$-2.85$, muy por debajo de los 2.96$ que esperaba Wall Street. El Director Financiero John David Rainey citó la incertidumbre sobre aranceles y la moderación de la inflación como razones para la perspectiva cautelosa. La compañía también anunció un programa de recompra de acciones de 30.000 millones$, el más grande de su historia. Este fue el primer informe trimestral bajo el nuevo CEO John Furner, quien asumió el cargo de Doug McMillon el 1 de febrero.

Blue Owl arrastra a los gestores de activos a la baja por preocupaciones de liquidez

Blue Owl Capital Inc. (OWL) se desplomó más del 8% después de que el gestor de activos alternativos anunciara que estaba restringiendo permanentemente los reembolsos trimestrales a los inversores en su fondo de crédito privado OBDC II enfocado en el retail, reemplazándolos con distribuciones periódicas de retorno de capital. La medida se produjo junto con una venta de préstamos de 1.400 millones$ de tres de las compañías de desarrollo empresarial de Blue Owl al 99.7% del valor nominal. La represión de liquidez asustó al espacio más amplio de gestión de activos alternativos: Blackstone Inc. (BX) cayó alrededor del 6%, y Apollo Global Management Inc. (APO) bajó aproximadamente un 5%. La venta subraya las preocupaciones en curso sobre desajustes de liquidez en vehículos de crédito privado que han sido comercializados agresivamente a inversores minoristas.

Las acciones de software siguen bajo presión mientras persisten los temores de disrupción por IA

El sector de software continuó su brutal caída en 2026 el jueves. Salesforce Inc. (CRM) perdió más del 1%, Intuit Inc. (INTU) cayó un 2%, y Cadence Design Systems Inc. (CDNS) bajó un 3%. El sector ha sido un punto de dolor persistente este año, ya que los inversores temen que los agentes de inteligencia artificial desplacen los modelos tradicionales de licencias de software por asiento. Nombres como Salesforce, Adobe y ServiceNow han caído entre un 25% y un 30% en lo que va del año. La presión se intensificó después de que el CEO de Mistral AI, Arthur Mensch, dijera a CNBC el miércoles que más del 50% del software empresarial podría ser reemplazado por IA.

El petróleo crudo se dispara por el enfrentamiento con Irán, el oro recupera los 5.000$

El petróleo crudo extendió su rally el jueves, con los futuros del West Texas Intermediate (WTI) subiendo aproximadamente un 2% a más de 66$ por barril y el crudo Brent alcanzando los 71.49$, sus niveles más altos en casi siete meses. El aumento siguió a informes de un enfrentamiento en escalada entre EE.UU. e Irán sobre el programa nuclear de Teherán, con acciones militares estadounidenses reportadas como posibles tan pronto como este fin de semana. El cierre parcial de Irán del estrecho de Ormuz para ejercicios navales aumentó las preocupaciones sobre la interrupción del suministro, dado que el punto de estrangulamiento maneja aproximadamente el 20% del consumo mundial de petróleo. El oro recuperó el nivel de 5.000$ por onza debido a la demanda de refugio seguro, con precios al contado saltando a alrededor de 5.012$. La prima de riesgo geopolítico en los mercados energéticos plantea un viento en contra directo para la inflación que podría complicar aún más el camino de tasas de la Fed de cara a la publicación del PCE del viernes.

Deere se dispara tras superar ganancias y elevar perspectivas

Deere & Company (DE) se disparó más del 7% después de reportar ventas netas del primer trimestre de 9.610 millones$, un aumento del 13% interanual, con un EPS de 2.42$ superando con creces el rango de consenso de 2.02$-2.11$. El gigante de equipos agrícolas elevó su pronóstico de ingresos netos para todo el año a 4.5$-5.0$ mil millones, desde la anterior guía de 4.0$-4.75$ mil millones, citando una demanda en mejora en construcción y pequeña agricultura. El CEO John May dijo que la compañía cree que 2026 representa el punto más bajo del ciclo agrícola actual, posicionando a Deere para un crecimiento acelerado en el futuro.

Gráfico diario del Dow Jones

Dow Jones - Preguntas Frecuentes

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

Artículos Recomendados

Comentarios (0)

Haga clic en el botón $, introduzca el símbolo y seleccione si desea vincular una acción, un ETF o otro valor.