Coinbase Ventures lideró la financiación de capital riesgo para criptomonedas en marzo

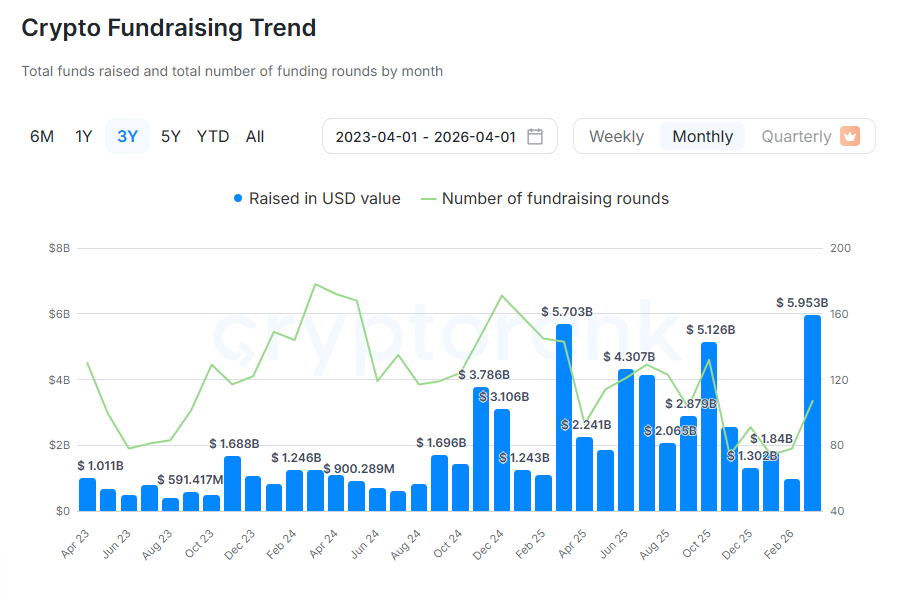

La financiación de capital riesgo en el sector de las criptomonedas regresó en marzo, disparándose repentinamente a niveles no vistos desde 2022. En total, las rondas de financiación superaron los 5.900 millones de dólares tras varios meses de baja actividad.

En marzo, la financiación de capital riesgo en el sector de las criptomonedas cerró 107 rondas, por un total de 5950 millones de dólares. Este repunte se produce tras cinco meses de inversiones relativamente más débiles desde octubre de 2025.

Las rondas de financiación de capital riesgo suelen reflejar el sentimiento del mercado. En esta ocasión, el mes de mayor actividad coincide con una debilidad generalizada del mercado. A pesar de ello, las rondas de financiación indican un retorno a la creación y el apoyo de nuevos proyectos.

Coinbase Ventures lidera la financiación de capital riesgo en criptomonedas en marzo

Coinbase Ventures y Animoca Brands lideraron la mayoría de las rondas de financiación en marzo. Animoca Brands regresó tras unos meses rezagada con respecto a otros fondos.

Entre las rondas de financiación más destacadas del mes se encuentra ZODL, la billetera Zashi renombrada para el sistema operativo ZCash , que obtuvo 25 millones de dólares. OpenFX, una plataforma de pagos con stablecoins, recaudó 94 millones de dólares.

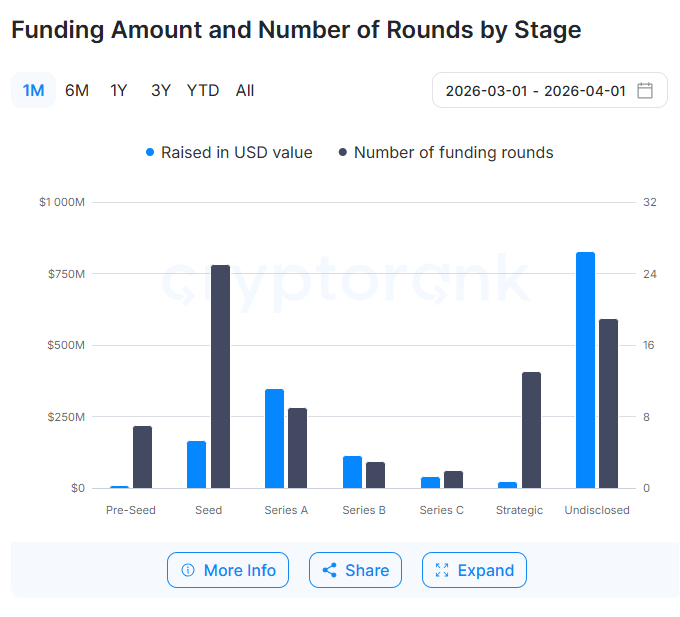

Como de costumbre, la mayor parte de las rondas de financiación se destinaron a proyectos en fase inicial, pero la mayor proporción se dirigió a proyectos en fases avanzadas y a rondas no reveladas.

La mayoría de las rondas de financiación se centraron en proyectos de infraestructura, dando soporte a DEX, mercados centralizados, DeFi y cadenas de bloques. No hay nuevas tendencias claras ni una avalancha de proyectos de IA, ya que los fondos han vuelto a invertir en desarrollo durante el mercado bajista de seis meses. Otros analistas señalan que la financiación de capital riesgo sigue activa en Web3 , mientras el sector reevalúa sus casos de uso.

Como Cryptopolitan Según se informó , 2025 fue uno de los mejores años en financiación de capital riesgo a pesar de los contratiempos temporales. Tras unos meses de baja actividad, la tendencia se recuperó, impulsada por varias operaciones de gran repercusión.

Una de las principales razones de la ralentización en la financiación de capital riesgo es la menor demanda de tokens. Los nuevos proyectos pueden lanzarse con una tokenización tardía o utilizar otras herramientas de retorno, como el rendimiento de las stablecoins.

Las ventas de tokens se ralentizan en marzo

A diferencia de la actividad de los grandes fondos, las ventas minoristas de tokens se ralentizaron en marzo. Solo se recaudaron 46 millones de dólares a través de las ventas de IDO en 37 rondas.

La razón principal es la pérdida de apetito por el riesgo en los tokens, ya que los lanzamientos conllevaban una debilidad inmediata de los precios. Los inversores minoristas en las plataformas de lanzamiento tenían pocas expectativas de que alguno de los tokens sobreviviera.

En marzo, Solana y Base fueron las principales redes para los lanzamientos de IDO, con ocho rondas cada una. El nivel de actividad en las plataformas de lanzamiento sigue siendo extremadamente bajo, especialmente tras la ralentización de los lanzamientos en BNB Chain.

Binance Wallet y Mexc siguieron obteniendo la mayor rentabilidad en las ventas de IDO, mientras que la mayoría de las demás plataformas más pequeñas terminaron en números rojos.

Al igual que con la financiación de capital riesgo, las rondas de IDO también se centraron en la infraestructura y los servicios generales en la cadena de bloques, en lugar de grandes narrativas con promesasmatic . La mayoría de las rondas utilizaron el modelo IDO a través de plataformas de lanzamiento, con menos ofertas directas a través de exchanges.

Las mentes más brillantes del mundo de las criptomonedas ya leen nuestro boletín. ¿Te apuntas? ¡ Únete !

Artículos Recomendados

Comentarios (0)

Haga clic en el botón $, introduzca el símbolo y seleccione si desea vincular una acción, un ETF o otro valor.