Resultados superan las expectativas pero cae un 14%, Ciena arrastra al sector de comunicaciones ópticas; Expectativas demasiado altas o una burbuja demasiado grande?

Podcast IA

Ciena reportó sólidos resultados del segundo trimestre fiscal de 2026, superando las expectativas de ingresos y BPA impulsados por la demanda de centros de datos de IA. La cartera de pedidos aumentó significativamente y la compañía elevó su previsión anual. Sin embargo, las acciones cayeron casi un 14% tras la publicación, reflejando expectativas de mercado excesivamente altas y valoraciones sobreextendidas. Los riesgos clave incluyen la alta concentración de clientes y persistentes cuellos de botella en la cadena de suministro hasta el año fiscal 2027. A pesar de la corrección del sentimiento, la tesis a medio plazo sobre la infraestructura de redes ópticas para IA se mantiene, presentando una oportunidad de asignación para inversores a largo plazo.

TradingKey - El fabricante de equipos de redes ópticas Ciena ( CIEN.US) presentó un informe de resultados impresionante para el segundo trimestre del año fiscal 2026; sin embargo, el mercado le dio la espalda, provocando una caída de casi el 14% en el precio de la acción.

Crecimiento superior a lo previsto opacado por las altas expectativas

Ciena presentó sus resultados financieros del segundo trimestre fiscal de 2026 antes de la apertura del mercado estadounidense el jueves.

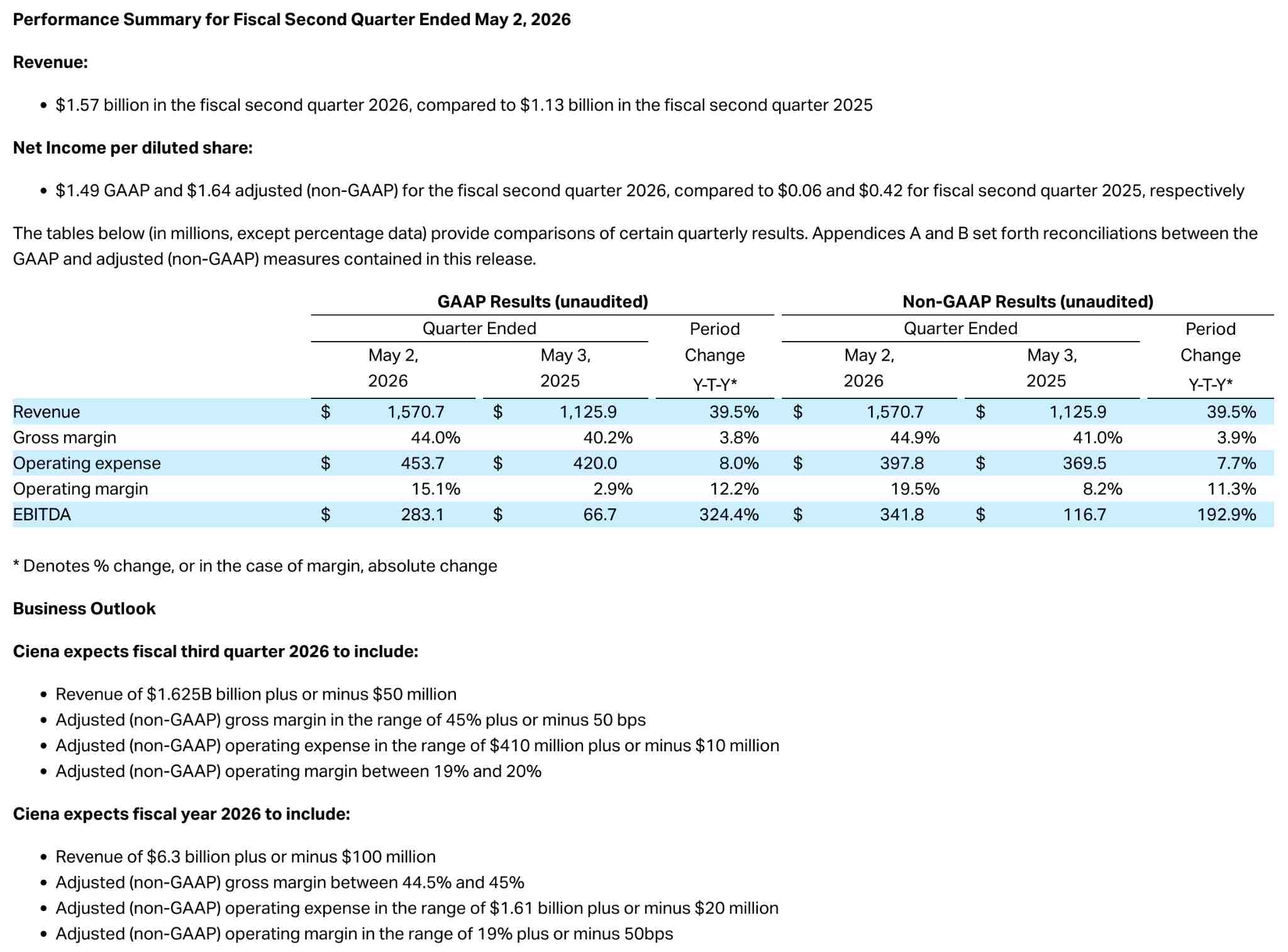

El informe de beneficios mostró que los ingresos trimestrales de Ciena alcanzaron los 1.570 millones de dólares, lo que supone un aumento aproximado del 40% interanual y casi un 4,7% por encima de las expectativas del mercado. El beneficio por acción (BPA) ajustado fue de 1,64 dólares, un aumento del 290% interanual, superando los 1,46 dólares previstos en más de un 12%. El margen bruto subió al 44,9% desde el 41% del año anterior, mientras que el margen operativo se disparó al 19,5% desde el 8,2%.

[Ciena anuncia los resultados financieros del segundo trimestre del año fiscal 2026, Fuente: Investor.ciena.com]

El principal impulsor del rendimiento fue la robusta demanda de redes ópticas por parte de los centros de datos de IA. Las ventas directas a proveedores de servicios en la nube crecieron un 69% interanual, el negocio de proveedores de servicios aumentó un 27% y el negocio de enrutamiento y conmutación saltó un 88%, impulsado por las soluciones DCOM. La cartera de pedidos aumentó en más de 600 millones de dólares respecto al trimestre anterior hasta alcanzar los 7.700 millones de dólares, con una relación pedidos-facturación (book-to-bill) de 1,4, lo que indica que la demanda supera con creces la capacidad de suministro.

Las previsiones también superaron las expectativas. Ciena elevó su guía de crecimiento de ingresos para todo el año a aproximadamente el 32%, un aumento significativo respecto al 28% anterior, con un rango de ingresos anuales de entre 6.200 y 6.400 millones de dólares; el punto medio de este rango es superior al extremo superior de la previsión anterior. La guía de ingresos para el tercer trimestre, de entre 1.575 y 1.675 millones de dólares, también se situó por encima de las estimaciones del mercado. Desde una perspectiva fundamental, este fue sin duda un informe de resultados mejor de lo esperado, caracterizado por una aceleración del crecimiento de los ingresos, una expansión significativa de los beneficios y revisiones al alza integrales de las previsiones, sin signos de deterioro de los fundamentos.

Sin embargo, tras la publicación de los resultados, la acción bajó más de un 9% en las operaciones previas a la comercialización y finalmente cerró con una caída del 13,66%. En los 90 días previos al informe, el precio de las acciones de Ciena se había más que duplicado, disparándose más de un 600% en el último año. Los inversores ya habían descontado un resultado masivamente superior; las expectativas para Ciena se habían llevado al extremo. Dado que los datos comunicados solo superaron ligeramente las expectativas del mercado —quedando por debajo de las expectativas del mercado de capitales—, la acción experimentó una reacción de "comprar con el rumor, vender con la noticia", reflejando el desplome posterior a los resultados visto anteriormente con Broadcom (AVGO.US).

Riesgos estructurales ignorados por el mercado

El análisis de mercado sugiere que las ganancias previas de Ciena fueron excesivas y su valoración está severamente sobreextendida. Antes del informe de resultados, el ratio P/E proyectado de Ciena alcanzó 90x y, con un avance de más del 600% en el último año, su valoración ha llegado a niveles históricamente extremos. El análisis de Simply Wall St indica que el precio actual de la acción está significativamente sobrevalorado respecto a su valor razonable. Aunque 13 de 20 analistas emitieron una calificación de compra, el precio objetivo de consenso es de solo $464, lo que es aproximadamente un 26% inferior al nivel previo a los resultados de unos $620.

Además, el principal riesgo estructural de Ciena radica en su alta concentración de clientes, ya que sus dos mayores clientes de servicios en la nube representan cerca de un tercio de los ingresos trimestrales. Los cuellos de botella en la cadena de suministro continúan limitando el potencial alcista de los ingresos, y se espera que la escasez de suministro persista al menos hasta el año fiscal 2027.

La competencia en la óptica de front-end se está intensificando. A mediados de mayo, el CEO de Lumentum actualizó la previsión de capacidad hasta 2028 indicando que se agotaría en dos trimestres, lo que impulsó un repunte en todo el sector de comunicaciones ópticas de IA. Los últimos resultados de Ciena provocaron una venta por simpatía en todo el sector; Lumentum, Marvell y Nokia registraron caídas intradía de más del 5%, mientras que POET Technologies cayó casi un 7%, lo que derivó en una corrección colectiva de todo el sector de comunicaciones ópticas.

Ventana de asignación tras la depuración del sentimiento

Los analistas de TD Cowen, si bien mantienen un precio objetivo de 675 dólares, advirtieron explícitamente que los inversores podrían ser excesivamente optimistas respecto a la velocidad con la que Ciena puede convertir los vientos de cola del transporte óptico a largo plazo en beneficios financieros reales.

La tesis alcista se fundamenta en el hecho de que la demanda de interconexiones de centros de datos para IA aún no ha tocado techo, con carteras de pedidos y ratios "book-to-bill" en máximos históricos y una visibilidad que se extiende hasta 2027. Una corrección de aproximadamente el 14% ha disipado parcialmente las burbujas de sentimiento previas, y los precios objetivo de varias instituciones continúan ofreciendo una guía al alza. El CEO Gary Smith señaló durante la conferencia de resultados que los proveedores de nube a hiperescala han incrementado sus planes de gasto de capital para 2026 y esperan que esta tendencia persista hasta 2027 y más allá.

Las preocupaciones bajistas se centran en la alta concentración de clientes, con dos grandes clientes de la nube aportando aproximadamente un tercio de los ingresos del trimestre. Sigue sin estar claro cuándo se aliviarán sustancialmente las restricciones de la cadena de suministro, y la contribución a gran escala del nuevo producto RLS HyperRail no se materializará hasta 2027. Las valoraciones actuales ya se han adelantado a las tasas de crecimiento futuras, lo que significa que cualquier señal de desaceleración de la demanda podría desencadenar una mayor compresión de los múltiplos de valoración.

El desplome de Ciena no se debe a un deterioro de sus fundamentales; más bien, el mercado juzgó que los datos de crecimiento —incluso superando las expectativas— eran insuficientes para respaldar una nueva mejora de la valoración dadas las expectativas excesivamente altas. Además, el hecho de que las instituciones estén elevando sus precios objetivo sugiere que la narrativa a medio plazo se mantiene intacta.

Para los inversores a largo plazo, esta corrección puede servir como una ventana para observar la certeza a medio y largo plazo del sector de infraestructura de redes ópticas para IA. Sin embargo, para los operadores a corto plazo, los niveles de precios actuales se encuentran todavía en las fases iniciales de un reajuste de valoración; sumado a un entorno externo incierto, los riesgos de volatilidad aún no se han agotado por completo.

Este contenido ha sido traducido por IA y revisado por humanos. Se ofrece solo con fines de referencia e información general, y no constituye asesoramiento en materia de inversión.

Artículos Recomendados

Comentarios (0)

Haga clic en el botón $, introduzca el símbolo y seleccione si desea vincular una acción, un ETF o otro valor.