TradingKey Wall Street Wochenbericht: Beschäftigtenzahlen außerhalb der Landwirtschaft im Mai steigen massiv um 172,000, Erwartungen weit übertreffend; US Aktien schließen die Woche tiefer, hoch-bewertete Tech Aktien stürzen ab

KI-Podcasts

Der US-Fertigungssektor expandierte im Mai weiter, angeführt von starken Auftragseingängen, trotz anhaltenden Preisdrucks. Der Arbeitsmarkt zeigte sich resilient mit 172.000 neuen Stellen, wobei die Arbeitslosenquote bei 4,3% verharrte. Eine Äußerung von Fed-Gouverneur Barr warnte vor nachlassender Bankenresilienz. US-Aktienindizes schlossen die Woche im Minus, mit dem Nasdaq Composite als größter Verlierer. Wichtige Technologie- und Einzelhandelsunternehmen legten Quartalszahlen vor. Angesichts der robusten Arbeitsmarktdaten sind kurzfristige Zinssenkungen unwahrscheinlich. Anlegern wird empfohlen, in erstklassige Wachstumsaktien zu investieren und sich auf die bevorstehenden Inflationsdaten zu konzentrieren, da anhaltende Inflation und geopolitische Risiken bestehen.

Marktrückblick und Analyse der Vorwoche

Makroökonomisches Umfeld:

Der US-Fertigungssektor expandierte im Mai den fünften Monat in Folge, wobei der ISM-Einkaufsmanagerindex für das verarbeitende Gewerbe von 52,7 im April auf 54,0 stieg und damit den höchsten Stand seit Mai 2022 erreichte. Die Auftragseingänge stiegen von 54,1 auf 56,8, während der Preisdruck intensiv blieb; der Preisindex ging aufgrund höherer Energie- und Materialkosten im Zusammenhang mit dem Iran-Konflikt und Lieferunterbrechungen nur leicht von 84,6 auf 82,1 zurück. Am 5. Juni meldete das US-Büro für Arbeitsstatistik, dass die Gesamtzahl der Beschäftigten außerhalb der Landwirtschaft im Mai um 172.000 gestiegen ist und die Arbeitslosenquote unverändert bei 4,3 Prozent blieb. Beschäftigungsgewinne waren insbesondere im Gastgewerbe, im öffentlichen Dienst auf lokaler Ebene und im Gesundheitswesen zu verzeichnen, während die Beschäftigung im Finanzsektor zurückging. Die durchschnittlichen Stundenlöhne stiegen im Mai um 0,3 Prozent, was einem Anstieg von 3,4 Prozent gegenüber dem Vorjahr entspricht. Fed-Gouverneur Michael S. Barr warnte in einer Rede im Juni 2026, dass die jüngste Deregulierung der Banken inmitten eines Finanzbooms die Widerstandsfähigkeit des Systems gegenüber künftigen Krisen schwächen könnte.

Marktperformance-Übersicht:

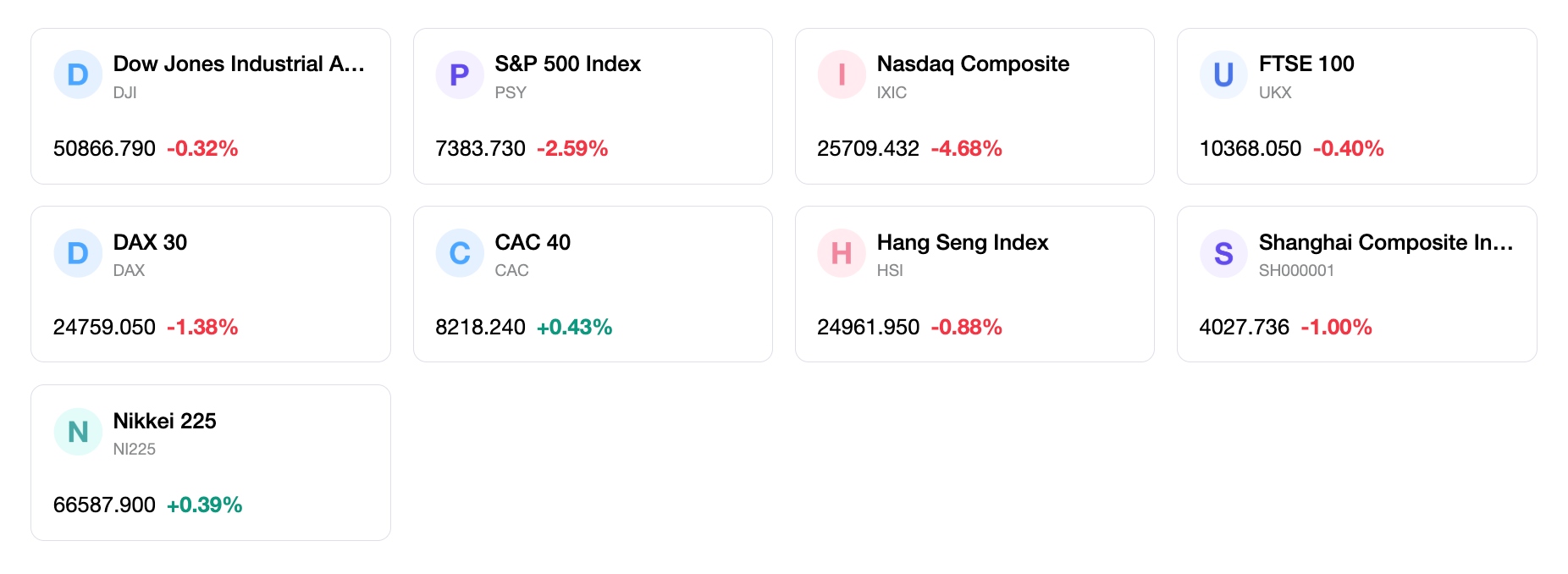

Der S&P 500 schloss bei 7383,74 Punkten, was einem Wochenminus von 2,59 % entspricht; der Dow Jones Industrial Average beendete die Woche bei 50866,78 Punkten (-0,32 %); der Nasdaq Composite schloss bei 25709,432 Punkten (-4,68 %) und der Russell 2000 verzeichnete mit einem Schlussstand von 2833,502 Punkten ein Wochenminus von 2,94 %.

Analyse der wichtigsten Ereignisse:

Die Veröffentlichung des Arbeitsmarktberichts für Mai am 5. Juni zeigte einen über den Erwartungen liegenden Anstieg der Beschäftigtenzahlen außerhalb der Landwirtschaft um 172.000 Stellen, was die Konsensprognose von 85.000 deutlich übertraf. Die Arbeitslosenquote hielt sich stabil bei 4,3 %, und entsprach damit den Erwartungen. Die am 1. Juni veröffentlichten Daten zum ISM-Einkaufsmanagerindex signalisierten eine anhaltende Expansion im verarbeitenden Gewerbe für Mai, wenngleich ein hartnäckiger Preisdruck bestehen blieb. Der ehemalige Fed-Vorsitzende Jerome Powell betonte in einer Rede am 1. Juni die Bedeutung der Unabhängigkeit der US-Notenbank von politischem Druck. Mehrere wichtige Technologie- und Einzelhandelsunternehmen legten im Laufe der Woche ihre Quartalszahlen vor, wobei einige Mid-Cap-Technologieunternehmen die Erwartungen übertrafen. Zu den geopolitischen Entwicklungen gehörten anhaltende Spekulationen und Berichte über potenzielle Friedensabkommen und Waffenruhe-Verlängerungen zwischen den USA und dem Iran, was zu sinkenden Ölpreisen beitrug.

Mittelzuflüsse & Marktstimmung:

Der VIX (Volatilitätsindex) lag am 5. Juni bei 21,51 und damit 16,0 % über seinem langfristigen Durchschnitt, was auf eine gewisse zugrunde liegende Marktunsicherheit hindeutet. Analysten wiesen darauf hin, dass die Marktbreite gering war und nur wenige Sektoren die Gesamtperformance des Marktes dominierten.

Gesamtbewertung:

Der robuste Arbeitsmarktbericht bestätigte erneut die Widerstandsfähigkeit des US-Arbeitsmarktes, deutete jedoch auch auf eine geringere Wahrscheinlichkeit kurzfristiger Zinssenkungen hin. Besorgnisse über eine konzentrierte Marktführerschaft und anhaltenden Inflationsdruck, wie sie durch die ISM-Daten hervorgehoben wurden, lassen einen vorsichtigen, aber konstruktiven Ausblick angemessen erscheinen.

Wichtigste Markttreiber und Investmentausblick für die kommende Woche

Anstehende Termine:

In der kommenden Woche stehen bedeutende Wirtschaftsdaten an, darunter der US-Verbraucherpreisindex (CPI) für Mai am 10. Juni, der ein entscheidender Indikator für Inflationstrends sein wird. Der Erzeugerpreisindex (PPI) für Mai ist ebenfalls für den 11. Juni geplant. Darüber hinaus werden die Bank of Canada und die Europäische Zentralbank ihre Zinsentscheidungen bekannt geben.

Marktlogik-Prognose:

Erwartete Entwicklung der makroökonomischen Bedingungen und mikro-fundamentalen Faktoren: Der Markt wird die anstehenden Inflationsdaten voraussichtlich genau auf Anzeichen einer Abschwächung prüfen, was die Erwartungen an die Politik der Federal Reserve beeinflussen könnte. Eine anhaltende Stärke der Arbeitsmarktdaten könnte die datenabhängige Haltung der Fed weiter festigen, was darauf hindeutet, dass keine unmittelbare Notwendigkeit für Zinssenkungen besteht. Die Berichtssaison der Unternehmen ist weitgehend abgeschlossen, sodass Makrodaten die Stimmung voraussichtlich dominieren werden.

Strategie- und Allokationsempfehlungen:

Leitlinien zur Risikobereitschaft, Sektor-Einschätzungen und repräsentative Aktienideen: Angesichts der anhaltenden Stärke im Technologiesektor und bei KI-bezogenen Themen bleibt die Beibehaltung eines Engagements in erstklassigen Wachstumsaktien eine zentrale Empfehlung. Anleger sollten selektive Chancen in Sektoren in Betracht ziehen, die eine breitere Stärke zeigen, aber auch die enge Marktführerschaft im Auge behalten. Aufgrund potenzieller Volatilität im Umfeld der Inflationsdaten ist ein vorsichtiger Ansatz gerechtfertigt.

Risikowarnungen:

Zu den wichtigsten Risiken, die Beachtung verdienen, gehört die anhaltend hohe Inflation, die zu einer restriktiveren Haltung der Federal Reserve führen könnte, als derzeit von den Märkten eingepreist ist. Geopolitische Entwicklungen, insbesondere im Nahen Osten, stellen weiterhin ein Risiko für die Energiepreise und die allgemeine Marktstabilität dar. Die konzentrierte Natur der jüngsten Marktgewinne stellt ebenfalls ein Risiko dar, da eine Trendwende in den führenden Sektoren die Performance der Gesamtindizes beeinträchtigen könnte.

Märkte wöchentlich

5-Tage-Index-Performance

Dieser Inhalt wurde KI-übersetzt und von Menschen überprüft. Er dient nur zu Referenz- und Informationszwecken und stellt keine Anlageberatung dar.

Empfohlene Artikel

Kommentare (0)

Klicken Sie auf die $-Schaltfläche, geben Sie das Symbol ein und wählen Sie eine Aktie, einen ETF oder einen anderen Ticker zum Verlinken aus.