Morningstar spricht Warnung aus, SpaceX-Bewertung weist signifikanten Aufschlag auf, Warten auf Rücksetzer könnte die beste Wahl sein

KI-Podcasts

Morningstar schätzt SpaceX auf 780 Milliarden USD, deutlich unter der angestrebten IPO-Bewertung von 1,75 bis 1,8 Billionen USD. Die Bewertung basiert auf dem DCF-Modell, das Starlink und das Startgeschäft mit 611 Milliarden USD und KI-Entwicklungsszenarien mit 170 Milliarden USD bewertet. SpaceX zeigt technologische Führerschaft und Kostenvorteile bei Starts sowie Umsatzwachstum bei Starlink. Die Bewertungslücke resultiert aus der KI-Übernahme von xAI und einer hohen Unsicherheit. Governance-Risiken bezüglich Elon Musks Stimmrechtskontrolle und unüblichen Transaktionen werden hervorgehoben. Kurzfristig könnte Spekulation den Kurs stützen, doch langfristig wird eine Korrektur erwartet.

TradingKey - Während der Countdown für den Börsengang von SpaceX offiziell beginnt, hat sich das erste Wall-Street-Institut zu Wort gemeldet, das eine klare Gegenposition einnimmt. Im Juni 2026 nahm Morningstar, eine weltweit renommierte Ratingagentur, die Analyse von SpaceX auf und gab eine Fair-Value-Schätzung von 780 Milliarden US-Dollar ab – weniger als die Hälfte der angestrebten IPO-Bewertung des Unternehmens von 1,75 bis 1,8 Billionen US-Dollar.

Morningstar-Analyst Nicolas Owens erklärte unmissverständlich: Wir sind der Ansicht, dass das Unternehmen deutlich überbewertet ist und Anleger nach dem Börsengang die Gelegenheit haben werden, zu einem attraktiveren Preis einzusteigen.

Große Bewertungslücke

Die Kernbeurteilung von Morningstar basiert auf einem Discounted-Cashflow-Modell (DCF): Das Unternehmen bewertet das Startgeschäft von SpaceX und das Starlink-Satellitengeschäft mit rund 611 Milliarden USD, während es verschiedenen Entwicklungsszenarien für das KI-Geschäft Wahrscheinlichkeitsgewichtungen zuweist, die sich auf insgesamt etwa 170 Milliarden USD belaufen, was zu einem beizulegenden Zeitwert (Fair Value) von insgesamt rund 780 Milliarden USD führt.

Morningstar erkennt zudem die technologische und marktbeherrschende Stellung von SpaceX in den Bereichen Raketenstarts und Satelliteninternet an. Im Jahr 2025 entfielen auf SpaceX bei 167 erfolgreichen Starts fast 90 % der Nutzlastmasse in die Erdumlaufbahn. Die Startkosten pro Kilogramm für die Falcon 9-Rakete konnten auf unter 1.500 USD gesenkt werden, was einer Reduzierung von über 95 % im Vergleich zum traditionellen Branchenstandard von über 10.000 USD entspricht.

Starlink erzielte im gleichen Zeitraum einen Umsatz von 11,2 Milliarden USD, was einer Steigerung von 50 % gegenüber dem Vorjahr entspricht, während der Betriebsgewinn 4,4 Milliarden USD überstieg. Morningstar verlieh SpaceX das Rating „Narrow Moat“ und würdigte damit die Kostenvorteile durch die wiederverwendbaren Raketen sowie die Skaleneffekte von Starlink.

Die fundamentale Diskrepanz bei den Bewertungsunterschieden resultiert aus der Preissetzung des KI-Geschäfts.

Die Übernahme von Elon Musks KI-Unternehmen xAI durch SpaceX Anfang 2026 war ein wesentlicher Belastungsfaktor für die Herabstufung des Ratings durch Morningstar. Morningstar führte drei Szenariosimulationen für KI-Geschäftsfelder wie orbitale Rechenzentren durch: Im optimistischsten Szenario könnte die KI-Infrastruktur einen Wert von rund 1,3 Billionen USD schaffen, doch die Eintrittswahrscheinlichkeit liegt bei nur 7 %; zugleich liegt die Wahrscheinlichkeit für ein Szenario, in dem die Pläne auf Eis gelegt werden, bei beachtlichen 43 %, was einen Wertverlust von über 81 Milliarden USD bedeuten würde.

Owens erklärte: „Wir glauben, dass xAI am ehesten einen dauerhaften Vorteil in der Weltrauminfrastruktur aufbauen kann, allerdings besteht weiterhin eine hohe Unsicherheit hinsichtlich der wissenschaftlichen und wirtschaftlichen Machbarkeit des Vorhabens.“

Aus einer breiteren Perspektive wird zudem deutlich, wie schwierig es ist, derart hohe Bewertungen zu stützen. Goldman Sachs wies darauf hin, dass SpaceX bis 2030 einen Jahresumsatz von über 100 Milliarden USD erzielen und eine durchschnittliche jährliche Wachstumsrate von über 40 % beibehalten müsste, um eine Bewertung von 1,8 Billionen USD rechtfertigen zu können, was als extrem schwierig gilt.

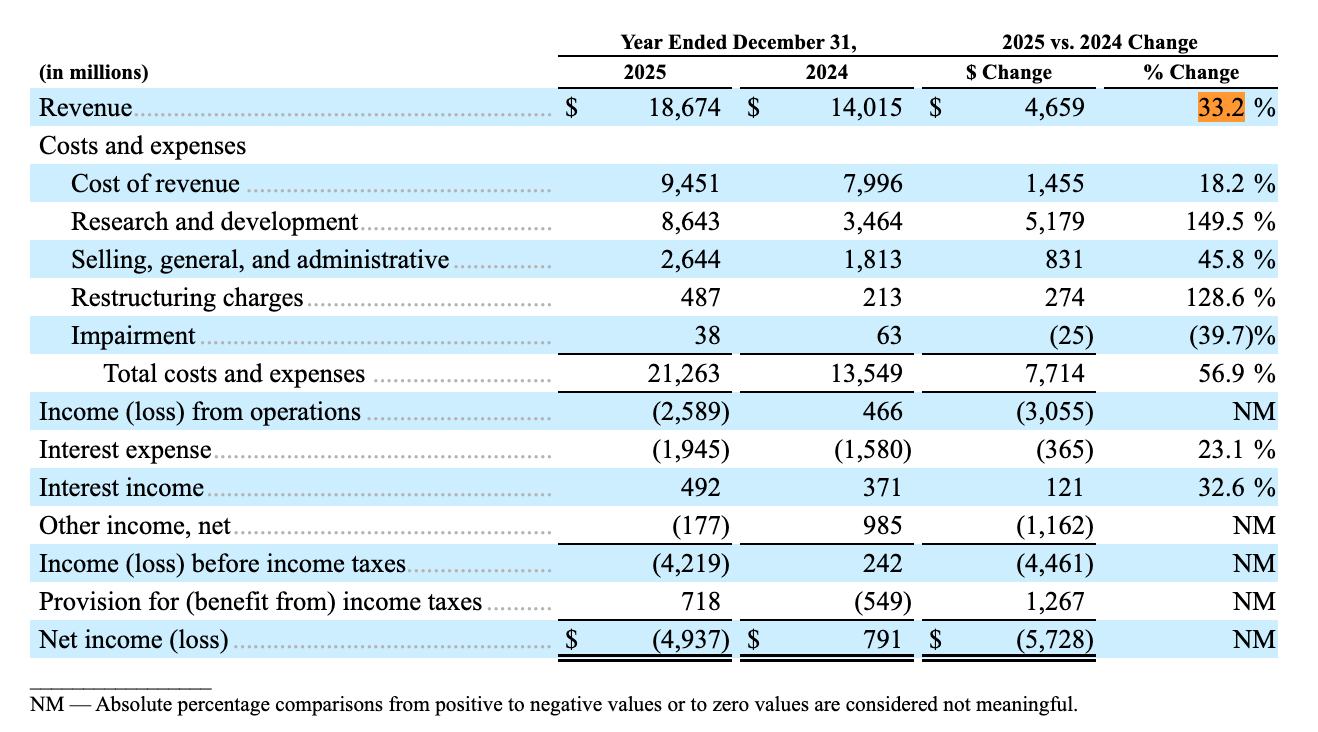

[Der kombinierte Umsatz von SpaceX und xAI für 2025 belief sich auf 18,674 Milliarden USD, Quelle: SpaceX-Prospekt ]

Zuvor von SpaceX veröffentlichte Finanzergebnisse zeigten, dass der kombinierte Umsatz im Jahr 2025 bei 18,674 Milliarden USD lag, ein Plus von 33,2 % gegenüber dem Vorjahr. Allerdings erreichte der Nettoverlust 4,937 Milliarden USD, primär belastet durch das KI-Geschäft, in dem das KI-Segment einen operativen Verlust von 6,355 Milliarden USD verzeichnete.

Governance-Risiko

Die Warnungen von Morningstar bezüglich Governance-Problemen sind ebenso wenig zu ignorieren. Es wird erwartet, dass Musk durch eine Dual-Class-Aktienstruktur etwa 80 % bis 85 % der Stimmrechte kontrollieren wird, während er gleichzeitig als CEO, CTO und Verwaltungsratsvorsitzender fungiert.

Der Bericht von Morningstar wies darauf hin, dass sowohl Musks voraussichtliche Stimmrechtskontrolle von 85 % als auch die Tatsache, dass die Übernahme von xAI keine Transaktion zu marktüblichen Bedingungen war, erhebliche versteckte Risiken darstellen.

Zuvor hatte der dänische Pensionsfonds AkademikerPension SpaceX auf seine Investitions-Blacklist gesetzt und sich geweigert, an der IPO-Zeichnung oder jeglichem Sekundärmarkthandel teilzunehmen. Sein Chief Investment Officer erklärte, dass die angemessene Bewertung von SpaceX 1 Billion US-Dollar nicht überschreiten sollte, und bezeichnete die Governance-Struktur als desaströs.

Kurzfristiges Momentum und langfristiger Druck

Kurzfristig könnte der spekulative Enthusiasmus der Anleger den Aktienkurs stützen. Morningstar merkte an, dass der Aktienkurs von SpaceX in der frühen Phase der Börsennotierung voraussichtlich stabil bleiben wird, selbst wenn der IPO-Preis deutlich über dem fairen Wert liegt. Dies sei auf den minimalen anfänglichen Streubesitz, die robuste Marktnachfrage nach KI-Infrastruktur und die Tatsache zurückzuführen, dass die Aktie bereits 15 Handelstage nach dem IPO in den Nasdaq 100 Index aufgenommen werden kann.

Sobald jedoch die Sperrfristen für private Investoren ablaufen und ein großes Aktienvolumen den öffentlichen Markt flutet, wird sich voraussichtlich allmählich Verkaufsdruck aufbauen. Zu diesem Zeitpunkt wird der Aktienkurs in eine angemessenere Bewertungsspanne zurückkehren, was Anlegern potenziell eine größere Sicherheitsmarge bietet als zum Zeitpunkt des Börsengangs.

Für Anleger verdeutlicht die Kernbewertung von Morningstar, dass der IPO-Aufschlag von SpaceX bereits ein historisches Hoch erreicht hat. Obwohl das Raumfahrt- und das Starlink-Geschäft des Unternehmens über klare Wettbewerbsvorteile verfügen, befinden sich die durch die Übernahme von xAI eingebrachten KI-Vermögenswerte noch in einer höchst unsicheren Frühphase. Der aktuelle Bewertungsrahmen misst diesem langfristigen Narrativ ein übermäßiges Gewicht bei.

Kurzfristige Spekulationen mögen die Performance am ersten Handelstag stützen, doch genau dies stellt den typischen emotionalen Höhepunkt bei einem Börsengang mit hohem Aufschlag dar. Da das Auseinanderklaffen von Bewertung und Fundamentaldaten allmählich vom Markt absorbiert wird, könnte sich in den Monaten nach der Notierung ein Allokationsfenster mit einer besseren Sicherheitsmarge ergeben. Für langfristig orientierte Anleger besteht keine Notwendigkeit, am Tag des Börsengangs voreilig Höchstständen hinterherzujagen. Anstatt bei extremen Aufschlägen auf Rekordniveau einzusteigen, ist es besser, geduldig auf eine natürliche Korrektur nach der Freigabe institutioneller Bestände zu warten, bis der wahre Wertanker allmählich zum Vorschein kommt.

Dieser Inhalt wurde KI-übersetzt und von Menschen überprüft. Er dient nur zu Referenz- und Informationszwecken und stellt keine Anlageberatung dar.

Empfohlene Artikel

Kommentare (0)

Klicken Sie auf die $-Schaltfläche, geben Sie das Symbol ein und wählen Sie eine Aktie, einen ETF oder einen anderen Ticker zum Verlinken aus.