USD/JPY nähert sich erneut der 160er-Marke. Wann wird die Bank of Japan erneut intervenieren?

KI-Podcasts

Die Intervention Japans am 30. April zur Stützung des Yen war die aggressivste seit Aufzeichnungsbeginn, mit einem Umfang von über 90 Milliarden US-Dollar, die kurzfristige Short-Positionen stark beeinträchtigte. Der Yen legte zunächst deutlich zu, doch etwa 80 % dieser Gewinne wurden innerhalb von drei Wochen wieder abgegeben. Das Kernproblem bleibt die Zinsdifferenz zur Fed, die Carry Trades in Yen attraktiv macht. Solange diese Zinsstruktur bestehen bleibt, können Interventionen nur kurzfristig die Volatilität glätten, nicht aber den Abwertungstrend umkehren. Eine Zinserhöhung der BoJ wird wahrscheinlicher, wenn Interventionen scheitern.

TradingKey - USD/JPY erreichte im frühen asiatischen Handel am 28. Mai einen Stand von 159,65 und lag damit nur knapp unter dem Tiefstand von 160,70, der vor der Intervention der japanischen Behörden Anfang Mai verzeichnet wurde.

[USD/JPY-Tages-Candlestick-Chart seit Jahresbeginn, Quelle: TradingView]

Nach der Intervention der Bank of Japan, die das Währungspaar kurzzeitig auf 155,50 drückte, wurden in nur drei Wochen etwa 80 % dieser Gewinne wieder abgegeben.

Welche Auswirkungen hatte die erste Intervention Japans?

Am 30. April intervenierten die japanischen Behörden zum ersten Mal seit zwei Jahren am Markt, nachdem der Yen die Marke von 160 durchbrochen hatte. Berichten zufolge überstieg der Umfang dieser Intervention der Bank of Japan 90 Milliarden US-Dollar, was sie zur aggressivsten Einzelmaßnahme seit Beginn der Aufzeichnungen macht.

Der Yen legte an jenem Tag um 3 % zu, während USD/JPY von über 160 auf 155,57 einbrach, was den stärksten Tagesrückgang seit 2022 markierte. Diese Interventionsrunde versetzte kurzfristigen spekulativen Short-Positionen einen schweren Schlag; laut CFTC-Daten fielen die von gehebelten Fonds gehaltenen Netto-Short-Positionen in Yen in der Woche bis zum 5. Mai auf 61.340 Kontrakte, den niedrigsten Stand seit fast einem Monat.

Darüber hinaus griffen die Zwangsliquidationen von Short-Positionen auf andere korrelierte Vermögenswerte über, wobei Brent-Rohöl deutlich nachgab und die Renditen 10-jähriger Staatsanleihen niedriger tendierten. Katsunobu Kato verschärfte seine verbalen Warnungen im Umfeld der Intervention erheblich und erklärte ausdrücklich die Bereitschaft, jederzeit gegen übermäßige Devisenmarktvolatilität vorzugehen.

Das vorrangige Ziel der ersten Intervention Japans war nicht die Umkehr des Abwertungstrends des Yen, sondern vielmehr die Verlangsamung und Abmilderung des Kursverfalls der Währung, um so ein Beobachtungsfenster für geldpolitische Anpassungen zu gewinnen.

Warum hatte die Intervention der Bank of Japan nur eine begrenzte Wirkung?

Das Kern-Dilemma der Intervention bleibt unverändert: Die Bank of Japan nutzt Liquidität, um Zeit zu gewinnen, doch die Zinsstruktur hat sich nicht grundlegend verschoben. Die Rendite-Spanne zwischen der BoJ und der Fed stellt sicher, dass die Finanzierungskosten in Yen im Vergleich zu den anderen globalen Hauptwährungen am niedrigsten bleiben, was die Carry-Trade-Renditen aus Leerverkäufen des Yen äußerst attraktiv macht.

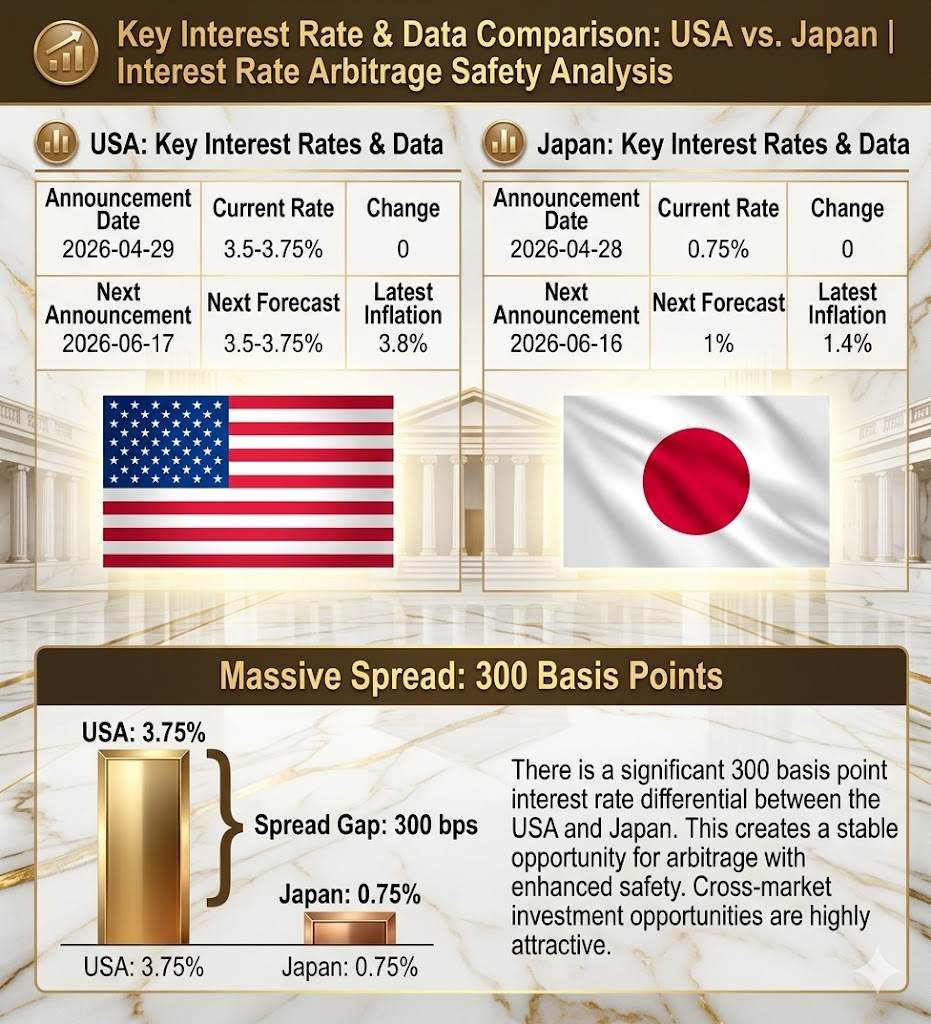

[Es besteht eine Zinsdifferenz von 300 Basispunkten zwischen den USA und Japan, Quelle: TradingKey]

Getrieben durch eine absolute Zinsdifferenz von nahezu 300 Basispunkten zwischen den USA und Japan ist das Sicherheitspolster für Carry Trades ausreichend solide. Als der Markt erkannte, dass Interventionen die grundlegende Realität der Zinslücke nicht ändern konnten, floss Kapital, das zuvor zur Schließung von Positionen gezwungen war, rasch zurück, um erneut auf eine Yen-Schwäche zu setzen.

Unterdessen wurden etwa 80 % der Auswirkungen der Intervention innerhalb von nur drei Wochen zunichtegemacht, da der Wechselkurs schnell wieder in Richtung des 160-Niveaus zurückkehrte, was diese Logik bestätigt. Für die Bank of Japan stellt das 160-Niveau eine psychologische Verteidigungslinie und eine Art "Bremsschwelle" dar, während sie auf eine Verschiebung der makroökonomischen Bedingungen wartet; das reine Zeitgewinnen kann jedoch keine Trendwende herbeiführen.

Basierend auf den aktuellen Zinssätzen der Bank of Japan und der Federal Reserve besteht ein absoluter Spread von 275-300 Basispunkten zwischen den USA und Japan, wodurch die Sicherheit von Carry Trades ausreichend robust bleibt. Nachdem das Markt-Kapital erkannt hat, dass Interventionen die fundamentale Realität des Spreads nicht verändern können, wird wieder verstärkt auf eine Abwertung des Yen gesetzt.

Solange diese Zinsstruktur unverändert bleibt, kann jede Intervention lediglich die kurzfristige Volatilität des Wechselkurses glätten, den langfristigen Trend jedoch nicht umkehren.

Zinserhöhungen könnten eine unvermeidliche Wahl sein, wenn Interventionen scheitern.

Wenn sich am Markt ein Konsens bildet, dass Interventionen "unweigerlich wirkungslos" sind, wird die Intervention der Bank von Japan das Tempo der Yen-Abwertung lediglich verlangsamen, und der Wechselkurs wird vor einem Ausbruch weiterhin hin und her schwanken.

Der einzige Weg, diesen Mechanismus zu durchbrechen, besteht darin, dass sich die Zinsdifferenz verringert.

Im aktuellen Kontext erfordert eine Verringerung der Zinsdifferenz mindestens eine von zwei Bedingungen: eine deutliche Zinssenkung der Fed oder eine signifikante Zinserhöhung der Bank von Japan.

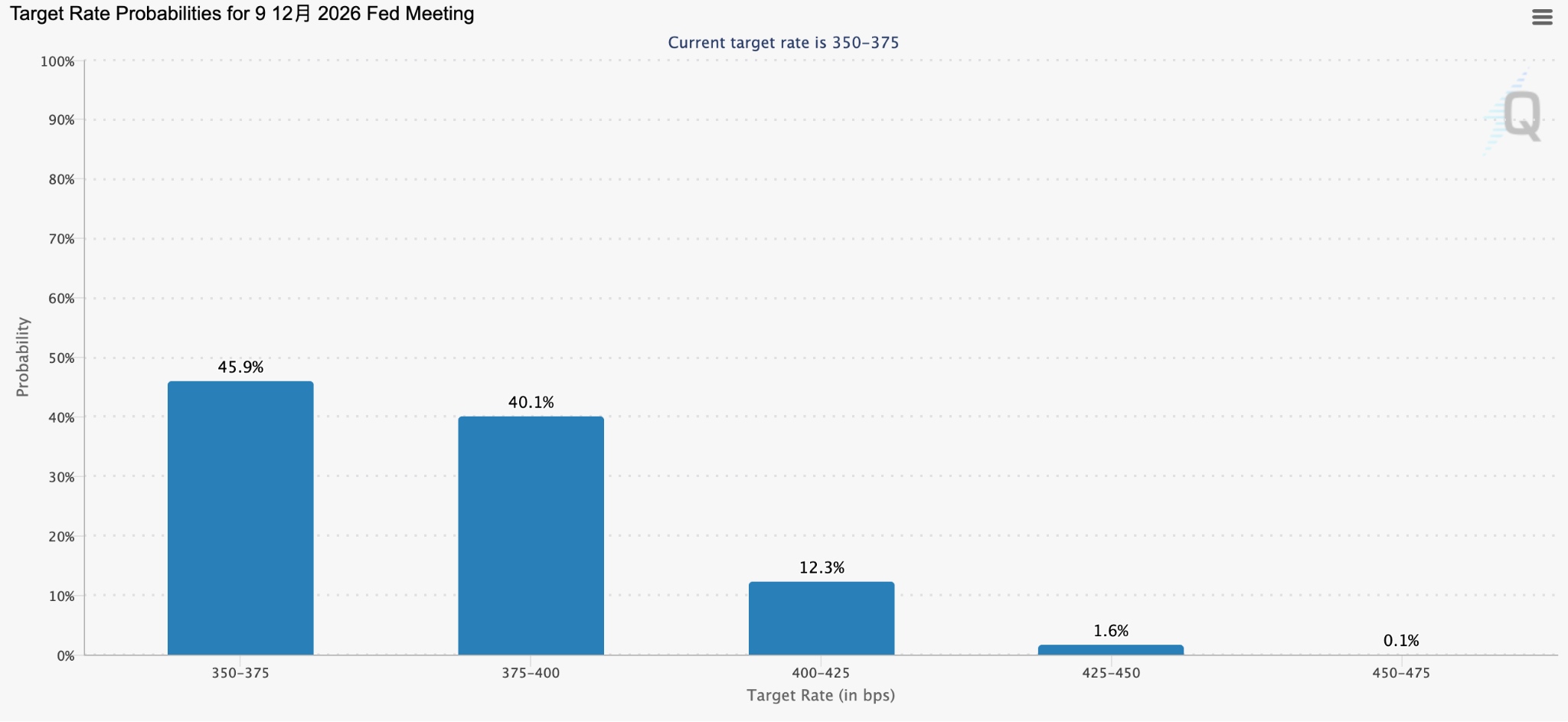

Getrieben durch steigende Ölpreise führen die Inflationsprobleme, mit denen die USA derzeit konfrontiert sind, zu Erwartungen, dass die Fed ihre Geldpolitik weiter straffen wird; bisher deutet die Marktbewertung darauf hin, dass Händler zeitweise darauf setzten, dass die Wahrscheinlichkeit einer Zinserhöhung der Fed in diesem Jahr höher war als die einer Beibehaltung der Zinsen.

Vor diesem Hintergrund wird der Markt wahrscheinlich verstärkt USD/JPY-Carry-Trades eingehen, was Erwartungen einer weiteren Yen-Abwertung weckt und die Bank von Japan zu einem Zinserhöhungspfad zwingt.

[Zinserhöhungswahrscheinlichkeit der Fed für das Jahr, Quelle: CME Group]

Allerdings ist der Entscheidungsrahmen der Bank von Japan eingeschränkt. Einerseits stieg der Erzeugerpreisindex im April um 4,9 % gegenüber dem Vorjahr, und das Lohnwachstum hat in drei aufeinanderfolgenden Jahren 5 % überschritten, womit die inflationären Bedingungen für eine Zinserhöhung erfüllt sind. Andererseits wuchs das BIP im ersten Quartal im Vergleich zum Vorquartal nur um 0,5 %, wobei der Beitrag der Exporte die Binnennachfrage bei weitem überwog und der private Konsum weiterhin schrumpfte. Die Abwägung zwischen dem Schutz der Lebensgrundlagen und der Inflationssteuerung ist zum größten Dilemma der BoJ geworden.

Zuvor war innerhalb der Bank von Japan eine interne Meinungsverschiedenheit über den "Zeitpunkt der Zinserhöhungen" und nicht über das "Ob einer Erhöhung" entstanden. In der Aprilsitzung stimmten drei Mitglieder direkt für eine Zinserhöhung – eine seltene interne Spaltung in der Geschichte der Bank.

Zweite Intervention steht bevor: Auf welche Signale sollten Anleger achten?

Sollten die japanischen Behörden ein zweites Mal intervenieren, werden Tempo, Intensität und Methode maßgeblich von einer externen Variable abhängen: dem Grad der Duldung durch das US-Finanzministerium.

Die Signale, die Bessent bei seinem letzten Japan-Besuch aussandte, waren recht eindeutig: Die USA bevorzugen es, wenn Japan den Yen eher durch Zinserhöhungen stützt, als durch den Verkauf von US-Staatsanleihen. Dies bedeutet, dass Japan selbst im Falle einer weiteren Intervention wahrscheinlich den Abbau seiner Dollar-Barbestände gegenüber dem Anzapfen seiner Reserven an US-Staatsanleihen priorisieren wird.

Derzeit sind die Markterwartungen für eine Intervention nicht mehr an bestimmten Niveaus verankert, sondern an der Prämisse, dass Japan seine US-Staatsanleihen nicht leichtfertig einsetzen wird. Unter dieser Annahme bleibt die Marke von 160 eine Schwelle, die durchbrochen werden könnte.

Devisenanleger sollten sich auf die tatsächlichen Signale der Juni-Sitzung der Bank of Japan konzentrieren – das Ausmaß der Zinserhöhungen, die Entschlossenheit ihrer Rhetorik und ihre Einschätzung zur Nachhaltigkeit der „Lohn-Preis-Spirale“. Bis dahin ist das Taktieren beim USD/JPY-Niveau von 160 im Wesentlichen eine Geduldsprobe zwischen dem Markt und der Zentralbank.

Dieser Inhalt wurde KI-übersetzt und von Menschen überprüft. Er dient nur zu Referenz- und Informationszwecken und stellt keine Anlageberatung dar.

Empfohlene Artikel

Kommentare (0)

Klicken Sie auf die $-Schaltfläche, geben Sie das Symbol ein und wählen Sie eine Aktie, einen ETF oder einen anderen Ticker zum Verlinken aus.