Costco-Ergebnisvorschau: Ein Bewertungshärtetest für resiliente Preisgestaltung

KI-Podcasts

Costco veröffentlicht am 28. Mai die Ergebnisse für das dritte Quartal. Der Markt erwartet einen Umsatz von 69,3 Mrd. USD (+9% J/J) und einen bereinigten Gewinn pro Aktie von 4,56 USD (+13% J/J). Unsicherheiten bei Ölpreisen und geopolitischen Spannungen belasten Verbraucher und Einzelhändler. Hohe Benzinpreise könnten jedoch preisbewusste Kunden zu Costco treiben und die Frequenz erhöhen, da rund 50 % der Mitglieder beim Tanken einkaufen. Die Mitgliederbindung bleibt mit steigenden Einnahmen und hohen Erneuerungsraten die Hauptprofitquelle. E-Commerce und Filialexpansion sind weitere Wachstumstreiber. Eine überdehnte Bewertung (KGV 53x) und durchschnittliche Kursziele deuten auf begrenztes Aufwärtspotenzial hin, trotz solider Fundamentaldaten.

TradingKey - Costco ( COST.US) wird am 28. Mai nach US-Börsenschluss die Ergebnisse für das dritte Quartal des Geschäftsjahres 2026 veröffentlichen. Der Markt erwartet einen Umsatz von rund 69,3 Mrd. USD, was einem Anstieg von 9 % gegenüber dem Vorjahr entspricht, sowie einen bereinigten Gewinn pro Aktie von etwa 4,56 USD, ein Plus von 13 % im Vorjahresvergleich.

Zuvor lieferte Costco im zweiten Quartal ein Ergebnis ab, das die Erwartungen in beiden Bereichen übertraf (Double-Beat), mit einem Umsatz von 69,6 Mrd. USD (plus 9,2 % gegenüber dem Vorjahr) und einem Gewinn pro Aktie von 4,58 USD. Ölpreise und die Situation zwischen den USA und dem Iran: An beiden Fronten nimmt die Unsicherheit zu.

Inflation, Zölle und die Lage im Nahen Osten belasten gleichzeitig Verbraucher und Unternehmen. Im ersten Quartal wurde das Betriebsergebnis von Walmart aufgrund hoher Treibstoffkosten um etwa 250 Basispunkte gedrückt, was ein gemeinsames Risiko für alle großen Einzelhändler signalisiert. Die jüngste makroökonomische Prognose von Goldman Sachs erhöhte die Wahrscheinlichkeit einer US-Rezession in den nächsten 12 Monaten von 10 % auf 15 %. Costco hatte zuvor Besorgnis darüber geäußert, dass die Situation im Nahen Osten die Treibstoffkosten und Versandpläne beeinflussen könnte, da Ölpreise nahe 100 USD pro Barrel die Gewinnmargen seines ohnehin schlanken Niedrigpreis-Geschäftsmodells untergraben.

Allerdings ist das Modell von Costco von Natur aus widerstandsfähig gegenüber einem „Consumption Downgrading“. Analysten der Bank of America stellten fest, dass steigende Benzinpreise zwar kurzfristig die Margen der Tankstellen unter Druck setzen, anhaltend hohe Ölpreise jedoch dazu neigen, preisbewusste Verbraucher zu Costco zu treiben, das für seine Kombination aus „günstiger Tankstelle + Großhandelsmarkt“ bekannt ist. Etwa 50 % der Mitglieder kaufen während des Tankens im Laden ein; dieser Cross-Selling-Mechanismus ermöglicht es, dass hohe Ölpreise potenziell als Katalysator für die Netto-Kundenfrequenz wirken.

Die Mitgliederbindung bleibt die primäre Quelle der Profitabilität.

Die Einnahmen aus Mitgliedsbeiträgen im zweiten Quartal erreichten 1,36 Milliarden US-Dollar, was einem Anstieg von 13,6 % gegenüber dem Vorjahr entspricht und die Markterwartungen übertraf. Die Erneuerungsraten in den USA und Kanada erreichten 92,1 %, während die weltweite Erneuerungsrate bei 89,7 % lag. Das Management führte geringfügige Schwankungen bei den Erneuerungsraten auf einen gestiegenen Online-Marktanteil zurück, der die Durchdringung bei jüngeren Mitgliedern beschleunigt – eine strukturelle Anpassung, die langfristig der Erweiterung des Kundenstamms förderlich ist.

Die Verkaufsdaten für April bestätigten zudem den Trend des flächenbereinigten Umsatzwachstums.

In dem am 3. Mai endenden Vier-Wochen-Zeitraum stiegen die gesamten flächenbereinigten Umsätze im Vorjahresvergleich um 11,6 % an, wobei der US-Markt ein Plus von 11,7 % verzeichnete und die Märkte in Kanada sowie anderen internationalen Regionen um jeweils 11,5 % wuchsen. Nach Bereinigung um die Auswirkungen von Benzinpreisen und Währungsschwankungen blieb das bereinigte flächenbereinigte Umsatzwachstum mit 7,8 % (8 % in den USA und 7,6 % in Kanada) solide, was darauf hindeutet, dass das Wachstum primär durch eine höhere Einkaufsfrequenz und einen höheren durchschnittlichen Transaktionswert getrieben wurde und nicht allein durch die Inflation.

Der E-Commerce entwickelt sich zu einem zweiten Wachstumsmotor. Die vergleichbaren E-Commerce-Umsätze stiegen im zweiten Quartal um 22,6 %, wobei das vergleichbare Online-Wachstum allein im April 18,8 % erreichte. Die Synergie zwischen Online- und Offline-Kanälen verbessert die Kundenbindung und die Wiederkaufsraten.

Auch die Filialexpansion schreitet stetig voran. Bis zum Ende des zweiten Quartals erreichte die Gesamtzahl der Standorte weltweit 924, mit einem Ganzjahresziel von etwa 28 Netto-Neueröffnungen und dem Plan, in den kommenden Jahren ein Tempo von jährlich über 30 neuen Filialen beizubehalten. Ein längerer Wachstumspfad impliziert weiteren Spielraum für einen Anstieg der Umsatzobergrenze.

Eine überdehnte Bewertung ist der zentrale Konflikt für Costco.

Das aktuelle Forward-KGV von Costco liegt bei etwa 53x und damit deutlich über dem Durchschnitt der Vergleichsgruppe.

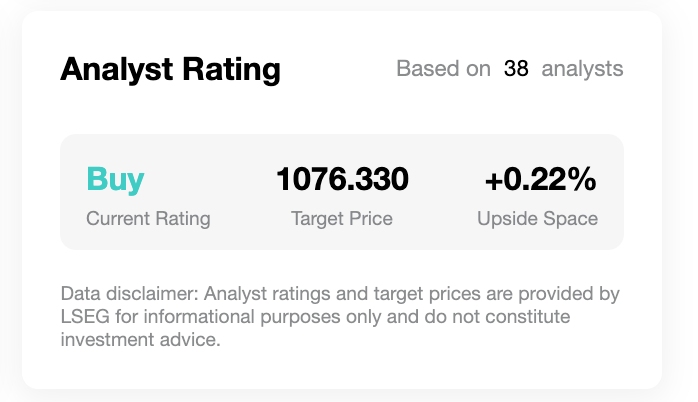

[Analystenratings und Kursziele, Quelle: TradingKey, LSEG]

Das durchschnittliche Kursziel von 34 Wall-Street-Analysten liegt bei etwa 1.076 $, was lediglich ein Aufwärtspotenzial von circa 4 % gegenüber dem aktuellen Aktienkurs von rund 1.028 $ impliziert und den institutionellen Optimismus hinsichtlich der Fundamentaldaten bei gleichzeitiger allgemeiner Vorsicht bezüglich weiterer Kurssteigerungen widerspiegelt.

Im Vorfeld der Ergebnisveröffentlichung senkte Oppenheimer seine Gewinnprognose und erwartet nun für das dritte Quartal ein EPS von 4,75 $, was unter der durchschnittlichen Wall-Street-Schätzung von etwa 4,98 $ liegt.

Dies wird einer "vorübergehenden Gewinndelle" zugeschrieben, die durch eine Kombination von Faktoren in den Bereichen Kraftstoffe, E-Commerce und Apotheken verursacht wurde. Diese Sichtweise thematisiert strukturelle Engpässe im Costco-Modell: Unter dem dreifachen Druck aus der Aufrechterhaltung niedriger Preise, steigenden Fulfillment-Kosten für Online-Bestellungen und historisch hohen Kraftstoffkosten könnte jede Veränderung der kurzfristigen Margen eine Abwärtsrevision der Bewertung durch den Markt auslösen.

Die historische Häufigkeit von Gewinnübertreffungen verdient weiterhin Beobachtung; in den vergangenen acht Quartalen hat Costco die Analystenerwartungen sowohl beim Umsatz als auch beim EPS siebenmal erfüllt, was auf eine hohe Prognostizierbarkeit der Gewinne hindeutet.

Die soliden Fundamentaldaten von Costco selbst stehen vor keinen grundlegenden Herausforderungen; die Frage ist, ob diese Basis einen Aktienkurs stützen kann, in dem hohe Bewertungen bereits eingepreist sind. Jede Berichtssaison dient dem Markt als Stresstest, um diese Ausgangslage neu zu bewerten.

Dieser Inhalt wurde KI-übersetzt und von Menschen überprüft. Er dient nur zu Referenz- und Informationszwecken und stellt keine Anlageberatung dar.

Empfohlene Artikel

Kommentare (0)

Klicken Sie auf die $-Schaltfläche, geben Sie das Symbol ein und wählen Sie eine Aktie, einen ETF oder einen anderen Ticker zum Verlinken aus.