TradingKey 每日市場簡報:微軟AI支出引發疑慮,股價暴跌10%拖累美股

追蹤市場趨勢

TradingKey - 2026 年 1 月 29 日,標普 500 指數收盤下跌 9.02 點或 0.13%,報 6,969.01 點。 道瓊工業平均指數 上漲 55.96 點或 0.11%,收於 49,071.56 點。 Nasdaq 綜合指數 下跌 172.33 點或 0.72%,收於 23,685.12 點。

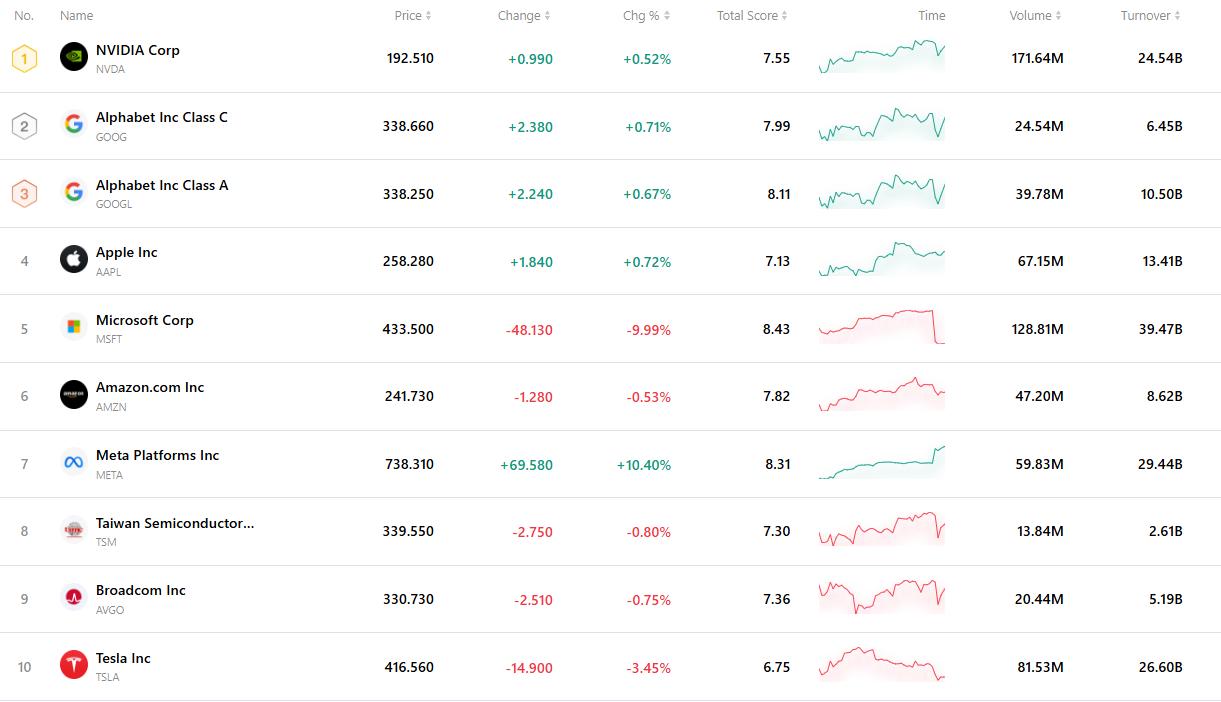

大型科技股主導交易,微軟(MSFT)下跌 9.99% 至 433.50 美元。根據 Bloomberg 報導,3,570 億美元的市值損失是單一交易日中任何公司第二大的市值損失。Meta Platforms(META)強勁的業績有助於部分抵消大盤指數的疲軟。

儘管第四季財報優於預期,ServiceNow (NOW) 仍下跌 9.94% 至 116.73 美元。由於市場持續擔心人工智慧的進展可能顛覆傳統企業產品,軟體類股整體遭到拋售。Salesforce(CRM)與 Adobe(ADBE)亦錄得跌幅,主因投資人對長期業務模式的影響持謹慎態度。

蘋果(AAPL)在盤後公佈的財報也超出預期,得益於 iPhone 持續強勁的需求。

蔚來汽車(NIO)收盤上漲 3.92% 至 4.77 美元,因重新獲得分析師關注。研究報告將該公司列為自動駕駛領域的主要競爭者,並重申「買入」評級,目標價為 7 美元。市場焦點仍在於面對近期的波動,投資人情緒是否能持續改善。

AT&T(T)受分析師上調評級及 2025 年第四季穩健業績的推動,股價上漲 4.32% 至 25.11 美元。成交量達到 6,230 萬股,比三個月平均成交量 4,560 萬股高出約 37%。自 1983 年上市以來,AT&T 的股價已增值 547%。

加密貨幣大幅下跌。比特幣下跌 6% 至兩個月低點,而以太幣跌幅超過 7%,跌破 2,800 美元關口。

貴金屬和工業金屬在強勁漲勢後出現驟然逆轉。現貨黃金在交易時段早期一度飆升 3.3%,短暫逼近每盎司 5,600 美元的歷史高點,隨後從當日高點暴跌近 9%,收盤時跌幅收窄。白銀觸及 121 美元的歷史新高,隨後回落逾 12%。銅價盤中上漲超過 11%,紐約收盤時仍上漲超過 6%。

原油價格連續第三天走高,受美伊緊張局勢升溫影響,上漲 3%。美國 WTI 原油交易價格高於每桶 65 美元。

市場要聞

微軟創下 2020 年以來最大單日跌幅,市值蒸發 4,300 億美元。 微軟股價盤中重挫 12%,收盤下跌近 10% 至 433.50 美元,主因投資人擔憂 AI 及數據中心基礎設施相關的資本支出激增。此次市值損失約 4,300 億美元,為美國市場史上第二大,僅次於去年由 DeepSeek 低成本 AI 模型引發的 Nvidia 5,930 億美元市值縮水。這場拋售嚴重打擊了整體科技股情緒,並再次引發對巨額 AI 投資報酬率的擔憂。

蘋果季度業績優於預期,受 iPhone 與中國市場強勁銷量推動。 蘋果公布第四季度營收年增 16%,每股盈餘成長 18%,雙雙優於預期。iPhone 營收躍升 23%,而研發支出成長 32%,同樣高於預期。服務業務營收成長 14%,略低於預期,而 Mac 與穿戴式裝置則分別下降 6.7% 和略高於 2%。在大中華區 iPhone 需求創紀錄的帶動下,該地區營收優於預期 17%。執行長 Tim Cook 指出,全球活躍設備裝機量已突破 25 億部。蘋果目前預估第一季度營收成長將在 13% 至 16% 之間。該股在盤後交易中扭轉跌勢,一度上漲超過 2%。

SanDisk (SNDK) 在 AI 驅動的儲存需求推動下,因財報表現強勁而股價飆升。 記憶體晶片大廠 SanDisk 公布 2026 財年第二季業績優於預期,主因是 AI 快速部署帶動數據儲存需求增加。營收與獲利均顯著超過預期與內部指引。股價在盤後交易中跳漲近 15%,分析師指出 AI 基礎設施的成長是主要的業績驅動力。

據報導 SpaceX 正考慮與 Tesla (TSLA) 或 xAI 在重大 IPO 前進行合併。 Bloomberg 報導稱 SpaceX 正在考慮與 Tesla 或 AI 公司 xAI 合併的可能性。Reuters 先前也曾提到 SpaceX 與 xAI 正在進行討論,以在今年稍晚計劃的大規模上市前完成合併。這種戰略整合可能精簡由 Elon Musk 領導的 AI 與航太科技平台的營運。

SAP (SAP) 股價在雲端未結訂單目標未達標後暴跌。 SAP 股價重挫 11%,創下 2020 年以來最差單日表現,此前該公司公佈第四季度雲端未結訂單成長率為 25%,低於先前承諾的 26% 目標。執行長將此歸因於地緣政治不確定性導致銷售週期延長。然而,市場關注焦點在於雲端需求放緩,以及生成式 AI 取代傳統軟體產品的威脅日益增加。SAP 宣佈了數十億歐元的股票回購計劃以提振投資人信心,但其效果仍未可知。

三星電子受記憶體晶片獲利爆發式成長帶動,第四季度營收創下歷史新高。 三星電子公布第四季度營收為 93.8 兆韓元,營運利潤年增 209% 至 20.1 兆韓元。半導體部門貢獻了總利潤的 80%,其中記憶體部門利潤成長 465%。三星奪回 DRAM 銷售榜首,並重新進入 Nvidia 與 Google 的 HBM3E 供應鏈。該公司已完成 HBM4 的開發,傳輸速度可達 11.7Gbps,預計下個月開始向 Nvidia 大規模出貨。分析師預測三星 2026 年的營運利潤將達到 180 兆韓元,年增 314%。

SK 海力士年度利潤超越三星,重塑 AI 記憶體市場格局。 在一場顯著的轉變中,SK 海力士公佈 2025 年全年營運利潤為 47.2 兆韓元,首次超越三星。憑藉在 HBM 市場 57% 的佔有率以及來自 Nvidia 的強勁訂單,SK 海力士已成為 AI 需求激增的主要受益者。儘管三星正押注 HBM4 以奪回動能,但這兩家晶片製造商之間的競爭可能會重新定義南韓半導體產業及其在全球 AI 供應鏈中的地位。

前十大成交活躍股

下圖列出當前市場交易最活躍的十支股票。憑藉其龐大的成交量與高流動性,這些標的是追蹤全球市場動態的重要基準。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。