AI晶片股「容錯時代」終結:邁威爾業績達標仍暴跌11%

TradingKey2025年8月29日 03:15

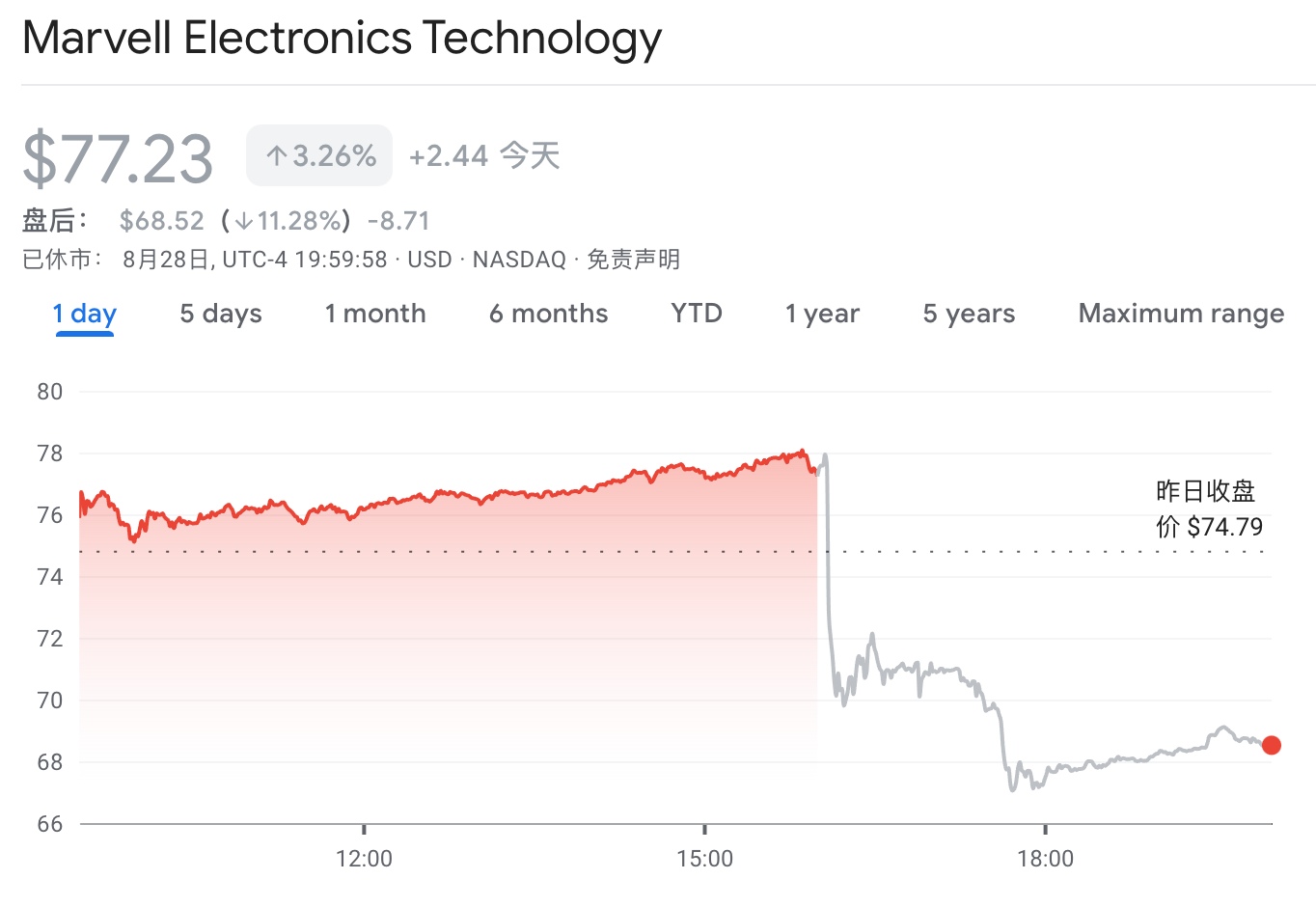

TradingKey - 客製化晶片巨頭邁威爾科技(MRVL.US)最新財報顯示,第二季營收達創紀錄的20.1億美元,年增58%,調整後每股收益67美分,均與市場預期持平。

然而,由於第三季營收指引中位數為20.6億美元,略低於預期的21.1億美元,未能釋放“上行驚喜”,公司股價在盤後交易中一度暴跌11.28%,今年以來累計跌幅已超30%。

【來源:Google財經】

市場反應說明:在AI晶片股高期望的聚光燈下,僅僅「達標」已不再被市場接受。

儘管CEO馬特·墨菲(Matt Murphy)強調,公司在AI定制晶片和電光產品領域的需求“處於歷史最高水平”,並指出其數據中心業務貢獻了四分之三的收入,但市場對增長的持續性仍存疑慮。墨菲解釋稱,客製化晶片業務成長具有「非線性」特徵,預計第三季成長平緩,但第四季將「大幅走強」。此外,公司完成了汽車乙太網路業務的剝離,以更聚焦AI資料中心機遇,並將非資料中心業務合併報告。

市場反應的劇烈,凸顯了高估值下的「容錯空間」已收窄。 Zacks投資研究分析師指出,年初被推高的估值使AI晶片股幾乎無法承受任何不及預期。儘管摩根士丹利認為其高利潤率的光學解決方案業務被低估,且與亞馬遜在「XPU attach」等協同項目上有長期成長潛力,但投資者顯然更渴望即期的、超預期的業績兌現。

邁威爾的困境揭示了當前AI投資的現實:市場正從“講故事”轉向“看兌現”,任何增長節奏的放緩都可能引發估值重估。

免責聲明:本網站提供的資訊僅供教育和參考之用,不應視為財務或投資建議。

讚