“山寨減肥藥之王”繼續受困!Hims & Hers Q2營收不達標,股價盤後跌12%

TradingKey - 儘管2025年二季度營收勁升73%凸顯數字醫療領域的增長潛力,但明星“AI+醫療”概念股Hims & Hers(HIMS)所面臨的法律和業務挑戰依然嚴峻,減肥藥銷售受到的負面影響似乎比分析師預期的還要嚴重。

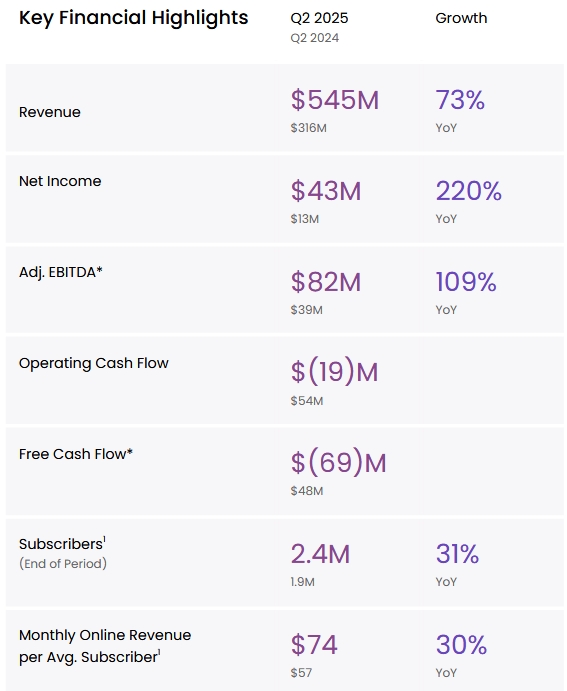

8月4日週一,遠程醫療服務提供商Hims & Hers(下文簡稱Hims)公佈了2025年Q2財報,當季營收同比增長73%至5.45億美元,不及華爾街預期的5.52億美元;淨利潤增長220%至4250萬美元;每股盈利0.17美元,高於預期的0.15美元。

【Hims & Hers 2025Q2財務指標,來源:HIMS】

Hims預計第三季收入在5.7億至5.9億美元,中值略低於預期的5.83億美元;預計三季度EBITDA(息稅折舊攤銷前利潤)維6000萬至7000萬美元,不及預期的7710萬美元。

分析認為,減肥藥銷售面臨的風險是Q2營收和Q3指引不及預期的源頭。

在過去,Hims主要銷售男女個人護理產品,如男性脫發和處方勃起功能障礙治療藥物以及女性避孕藥等。Hims隨後在2024年開始銷售司美格魯肽復合藥物,試圖通過銷售更便宜、但未經批準的減肥藥產品開啟Hims的“第二增長曲線”。

但今年,Hims股價因減肥藥市場的動態變化而受到打擊。2月,美國食品和藥物管理局(FDA)宣佈減肥注射產品短缺問題已解決後,Hims暴跌約三成。

今年6月,諾和諾德以“誤導營銷”為由暫停向Hims供應減肥藥,再令後者減肥藥銷售陷入困境,Hims股價同樣跌三成。

今年二季度,GLP-1減肥藥銷售額從一季度的2.3億美元下滑至1.9億美元,不過訂閱者數量略有增長。

目前,投資人關註諾和諾德終止合作、以及禮來對配藥藥房發起的法律訴訟將如何影響Hims的業務前景。

摩根士丹利表示,公司未來的前景可能受惠於用戶增長超預期、成功拓展減肥和激素替代療法(HRT)等高潛力市場、以及平台規模效應帶來的利潤率提升,但藥品短缺問題、激烈競爭、以及監管政策變化對製造和遠程醫療業務的衝擊仍構成下行風險。

截至8月4日,Hims股價年內大漲了161.99%,但4日盤後該股暴跌12%。