Danaher Corp(DHR)股票6月24日盤中上漲4.91%:原因全解讀

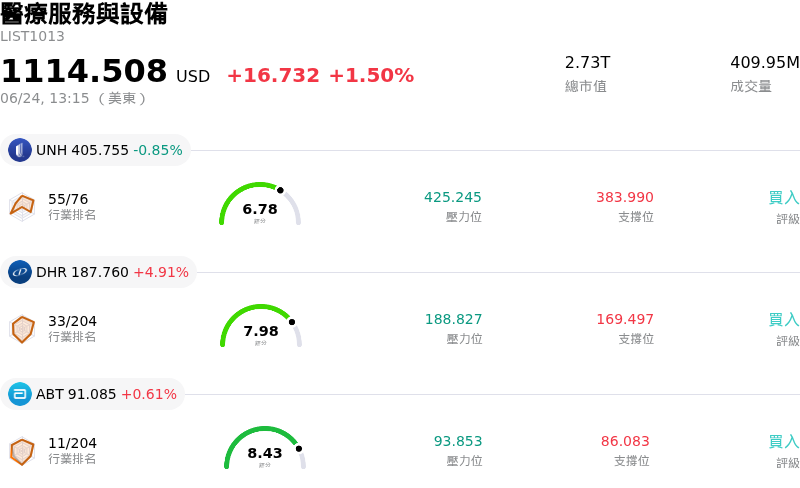

Danaher Corp (DHR) 盤中上漲4.91%,所屬行業醫療服務與設備上漲1.50%,公司漲幅跑贏行業漲幅,行業成交額前三股票 聯合健康 (UNH) 下跌 0.85%;Danaher Corp (DHR) 上漲 4.91%;亞培 (ABT) 上漲 0.61%。

今日是什么導致了Danaher Corp(DHR)股價上漲?

丹納赫 (Danaher Corporation) 今日呈現強勁的上升軌跡,主要受益於整體生物技術和生命科學工具板塊迎來新一波投資人樂觀情緒。儘管該工具板塊在本月早些時候面臨短期情緒逆風,但美國食品藥物管理局 (FDA) 釋出的一系列令人振奮的監管信號,已為醫療與診斷生態系統注入了積極的市場動能。對丹納赫而言,這種總體產業層面的復甦正成為其強勁的助推力,而公司特有的技術里程碑和戰略性產品發布更進一步鞏固了這一勢頭。

丹納赫近期強勢表現的核心,在於成功整合了本月早些時候正式完成的 99 億美元巨額收購案——收購 Masimo Corporation。投資人對 Masimo 的新一代人工智慧輔助「鴉片類藥物誘發呼吸抑制檢測系統」獲得 FDA 批准做出了積極反應。這項新獲批的功能已整合至 Radius VSM 可穿戴式患者監視器中。這標誌著該產業的一個重要里程碑,因為它是首個利用先進模式識別技術來主動標記呼吸問題的醫院床邊監護系統。這一進展強化了丹納赫向高價值、數據驅動診斷轉型的戰略,分析師認為這可能會顯著加速醫院的採用率,並擴大高利潤率的臨床數據優勢。

在 Masimo 取得突破的同時,丹納赫旗下的病理學部門 Leica Biosystems 宣布擴大與 Versant Diagnostics 的商業合作。根據該協議, PRW Laboratories 已部署 Leica 新推出的高通量數位病理掃描儀,這代表了該設備在全球的首次商業安裝。該掃描儀在極少人工干預的情況下,最快可在 22 秒內完成切片審查,凸顯了丹納赫在其專有的丹納赫商業系統 (Danaher Business System) 下的營運效率和持續的技術研發管線。

其他支持性因素還包括即將舉行的公司活動,這些活動正推動戰術性機構投資人的興趣。隨著丹納赫即將於本週晚些時候迎來季度股利除息日,該股已吸引了尋求鎖定股息發放的傳統收益導向型買家。此外,該公司已正式將其第二季財報網路直播安排在 7 月。這一公告尤為重要,因為管理層已承諾在會議期間更新其全年財測,以正式納入新整合的 Masimo 業務預期帶來的財務貢獻。這一即將到來的催化劑帶來了樂觀的市場情緒,推動了盤中交易量和買盤壓力,因為投資人正提前佈局以迎來潛在的長期盈餘增值。

Danaher Corp(DHR)技術分析

Danaher Corp (DHR) 技術面來看,MACD(12,26,9)數值-0.709,處於中性狀態,RSI數值49.690處於中性狀態,Williams%R數值65.725處於賣出狀態,請注意關注。

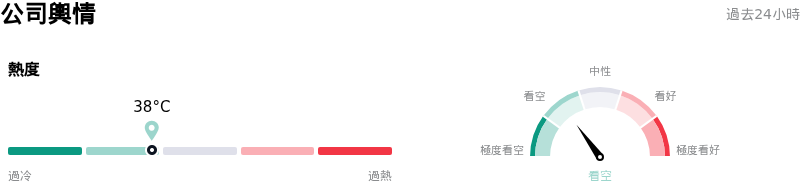

Danaher Corp(DHR)媒體輿情

Danaher Corp (DHR) 公司輿情熱度來看,當前熱度38,處於很冷狀態;公司市場輿情方向來看,當前輿情指數處於看空狀態。

Danaher Corp(DHR)基本面分析

Danaher Corp (DHR) 處於醫療服務與設備行業,最新年度營業收入$24.57B,處於行業7,淨利潤$3.61B,處於行業4。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$240.06,最高價為$310.00,最低價為$200.00。

關於Danaher Corp(DHR)的更多詳情

公司特定風險:

- 合併 Masimo 帶來的戰略定位與整合風險: 在完成對 Masimo Corporation 價值 99 億美元的收購後,Danaher 面臨關鍵的戰略整合挑戰。包括 Wolfe Research 在內的機構分析師將該股評級下調至「與同業一致」(Peer Perform),並指出進入以硬體為中心的患者監護領域,讓投資人對 Danaher 作為純生命科學與診斷工具提供商的核心企業定位感到「困惑」。

- 交易債務導致的槓桿增加與獲利拖累: 為了給收購 Masimo 提供資金,Danaher 發行了 29.8 億歐元的歐元計價優先票據,並透過 50 億美元的循環信貸額度擴大流動性。分析師警告,由此導致的淨負債/EBITDA(預計將升至接近 3.0 倍)驟增,將使自由現金流轉向償還債務,從而限制股份回購計劃,並拖累短期獲利。

- 部門利潤率壓縮與中國集採(VBP)逆風: Danaher 的核心診斷部門表現出明顯疲軟,核心銷售額下降 4%,利潤率壓縮至 27.9%。這一表現不佳的原因在於 Cepheid 的呼吸道檢測需求急劇下降,以及中國醫療保健政策中「集中帶量採購」(VBP)帶來的持續價格壓力。

- 行業估值壓力與高昂的創新成本: 市場對生命科學工具行業的整體情緒依然看淡,導致 HSBC 將 Danaher 的目標價從 270 美元下調至 230 美元。此外,研發和產品發布成本上升——例如推廣 Masimo 新獲得 FDA 批准的 AI 驅動連續監護系統——如果無法迅速實現商業醫院的採用,恐將面臨持續的利潤率壓力。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。