Thermo Fisher Scientific Inc(TMO)股票6月24日盤中上漲3.84%:投資者必看的核心資訊

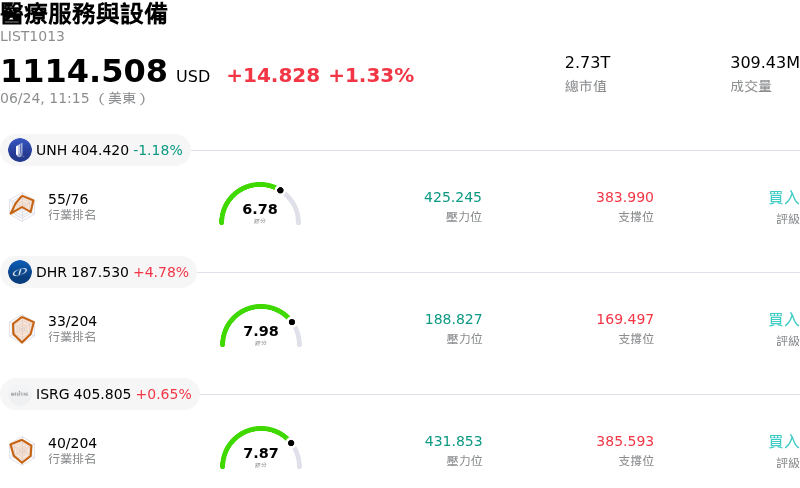

Thermo Fisher Scientific Inc (TMO) 盤中上漲3.84%,所屬行業醫療服務與設備上漲1.33%,公司漲幅跑贏行業漲幅,行業成交額前三股票 聯合健康 (UNH) 下跌 1.34%;Danaher Corp (DHR) 上漲 4.78%;Intuitive Surgical Inc (ISRG) 上漲 0.65%。

今日是什么導致了Thermo Fisher Scientific Inc(TMO)股價上漲?

賽默飛世爾科技正展現強勁的上升動能,因為產品創新、具吸引力的估值指標以及法人買盤興趣的匯聚,正激發投資人的樂觀情緒。主要催化劑是該公司近期在各大產業盛會上的策略性展示,包括 BIO 國際生技大會與美國質譜學會年會。賽默飛世爾重點展示了其下一代、具備 AI 功能的研究工具與整合工作流程,並擴展了其旗艦級 Orbitrap 質譜儀平台。藉由將先進的人工智慧整合至分析儀器與生物製藥服務中,該公司正將自己定位為加速藥物研發和臨床試驗的關鍵角色,重新吸引市場關注,成為主要的科技驅動型醫療保健股。

這一技術焦點恰逢市場日益達成共識,即該股在經歷了年初至今的艱難時期後,已被嚴重低估。近期的估值模型和分析師報告指出,該股目前的交易價格相較於其估計的內在公允價值,有著顯著的兩位數折價。這種估值差距,結合該公司第一季具韌性的財務表現(營收與獲利均超出了分析師預期),使該股成為一個具吸引力的進場點。儘管大盤一直在與總體經濟的不確定性拉鋸,但賽默飛世爾上修全年調整後獲利指引,已讓投資人對其基本面的穩定性感到放心。

法人投資人的活動進一步提振了市場情緒。近期的監管申報文件顯示,大型投資公司大幅增持了該公司股份,其中包括 Krilogy Financial 的大規模加碼。這種法人的重倉布局,訊號出專業人士對該公司長期複利潛力的強烈信心,有助於抵消先前市場對於公司高層申報轉讓持股,以及學術與政府研究預算短期承壓的擔憂。

最後,整體市場環境提供了有利的背景,在美債殖利率下跌和能源成本回落的情況下,美股呈現上揚走勢。隨著風險偏好趨於穩定,資金正重新輪動回像賽默飛世爾這樣擁有強勁現金流創造能力和防禦性市佔率的高品質防禦型成長巨頭。儘管生物製藥資本支出放緩以及地緣關稅疑慮等短期逆風依然存在,但市場對該公司分析工具的結構性需求,以及臨床研究領域的長期增長,正推動其股價在盤中強勁反彈。

Thermo Fisher Scientific Inc(TMO)技術分析

Thermo Fisher Scientific Inc (TMO) 技術面來看,MACD(12,26,9)數值-2.070,處於中性狀態,RSI數值48.943處於中性狀態,Williams%R數值68.110處於賣出狀態,請注意關注。

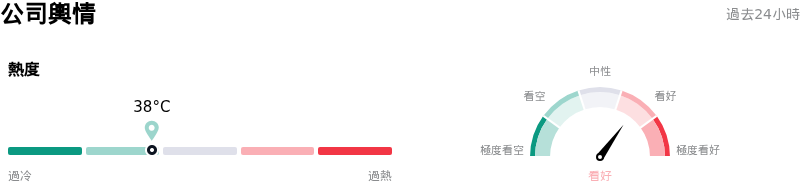

Thermo Fisher Scientific Inc(TMO)媒體輿情

Thermo Fisher Scientific Inc (TMO) 公司輿情熱度來看,當前熱度38,處於很冷狀態;公司市場輿情方向來看,當前輿情指數處於看好狀態。

Thermo Fisher Scientific Inc(TMO)基本面分析

Thermo Fisher Scientific Inc (TMO) 處於醫療服務與設備行業,最新年度營業收入$44.56B,處於行業2,淨利潤$6.70B,處於行業1。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$605.94,最高價為$750.00,最低價為$490.00。

關於Thermo Fisher Scientific Inc(TMO)的更多詳情

公司特定風險:

- 學術與政府需求受壓:聯邦資金限制以及資本設備採購遞延帶來的持續壓力,壓抑了學術與政府實驗室的支出。這項逆風直接限制了 Thermo Fisher 高利潤分析儀器部門的復甦,導致短期內有機營收成長受限。

- 分析師下調成長前景評等:近期機構下調評等(包括匯豐銀行將其降評至「持有」,並將目標價調降至 540 美元),反映出市場對短期有機成長動能疑慮加深。分析師日益擔心,相較於同業,該公司在生物製程領域的曝險較低,可能會阻礙其達成長期成長目標的能力。

- 公司治理與「薪酬表決權」遭否決:根據該公司申報的 Form 8-K 揭露,股東在 2026 年常會上否決了關於高階主管薪酬的諮詢性「薪酬表決權」(say-on-pay)提案。這項罕見的公司治理挫敗,凸顯了機構法人對薪酬結構的不滿,可能引來積極投資人的審查,並引發高階領導階層的摩擦。

- 大型收購帶來的執行與利潤率風險:整合對 Clario Holdings 價值 88.8 億美元的收購案帶來了重大的執行風險。若未能實現預期的協同效應,或未能在 2026 年和 2027 年達到臨床試驗的 earn-out(盈利補償)里程碑,恐將稀釋此交易的報酬表現,並壓縮公司的營業利益率。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。