Teradyne Inc(TER)股票6月21日盤中上漲7.19%:背後推手曝光

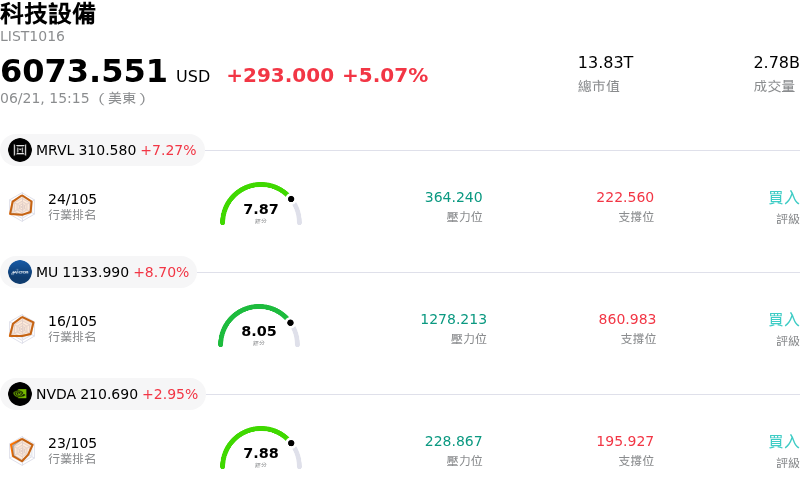

Teradyne Inc (TER) 盤中上漲7.19%,所屬行業科技設備上漲5.07%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Marvell Technology Inc (MRVL) 上漲 7.27%;Micron Technology Inc (MU) 上漲 8.70%;NVIDIA Corp (NVDA) 上漲 2.95%。

今日是什么導致了Teradyne Inc(TER)股價上漲?

泰瑞達 (Teradyne) 近期的股價飆升,主要是受到市場高度期待其將被納入 Nasdaq-100 指數的推動。該指數調整預計於 2026 年 6 月 22 日生效,這已引發了顯著的技術面動能,並帶來來自機構經理人與被動式指數追蹤交易所交易基金 (ETF) 的強勁買盤。隨著這些基金系統性地調整投資組合以貼近基準指數,隨之而來的交易量激增推動了強勁的技術性突破,使該股逼近歷史高點,同時也引發了顯著的盤中波動。

這股技術面利多,源於泰瑞達 (Teradyne) 堅實的基本面,其與更廣泛的人工智慧 (AI) 及先進半導體上升週期緊密契合。近期,該公司與東京威力科創 (Tokyo Electron) 合作推出新產品,進一步提振了投資人的樂觀情緒。這項合作推出了一款整合式測試單元解決方案,將泰瑞達的測試平台與東京威力科創的探針技術相結合。該解決方案旨在針對基於複雜小晶片 (Chiplet) 的 AI 和資料中心架構進行良品晶片 (known good device) 篩選,這讓市場再次確信泰瑞達在 AI 硬體基礎設施核心中的關鍵地位。

此外,該公司也成功實現了成長敘事的多元化。泰瑞達 (Teradyne) 的機器人部門在各大產業活動中展示了即裝即用的實體 AI 自動化解決方案,引起了極大關注。這項技術解決了製造業、物流業和資料中心日益增長的自動化需求。同時,該公司最新獲得美國空軍的一項多年期合約,負責提供診斷式自動測試站套件,這將在未來十年提供穩定的國防相關收入,進一步鞏固了公司的長期財務穩定性。

然而,儘管上升動能強勁,該股仍出現了顯著的盤中波動。這部分是由於估值疑慮和獲利了結賣壓。在股價快速上漲後,泰瑞達 (Teradyne) 的估值倍數已處於歷史高檔,其歷史本益比遠高於五年中位數。這種溢價估值使該股對整個產業板塊的調整和總體經濟變化十分敏感。此外,近期的監管申報文件顯示高階主管出脫了價值數百萬美元的持股,這進一步放大了市場的擔憂。雖然這些內部人持股出售通常被視為例行性的投資組合調整,但仍在機構投資人中引發了一定程度的短期審慎態度,從而導致了近期波動劇烈的交易走勢。

Teradyne Inc(TER)技術分析

Teradyne Inc (TER) 技術面來看,MACD(12,26,9)數值9.761,處於買入狀態,RSI數值61.727處於中性狀態,Williams%R數值2.818處於超買狀態,請注意關注。

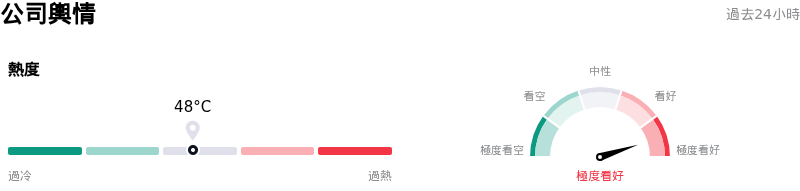

Teradyne Inc(TER)媒體輿情

Teradyne Inc (TER) 公司輿情熱度來看,當前熱度48,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於極度看好狀態。

Teradyne Inc(TER)基本面分析

Teradyne Inc (TER) 處於科技設備行業,最新年度營業收入$3.19B,處於行業29,淨利潤$554.05M,處於行業22。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$373.46,最高價為$470.00,最低價為$270.00。

關於Teradyne Inc(TER)的更多詳情

公司特定風險:

- 內部人士大舉拋售持股: 最近的 SEC Form 4 申報文件顯示,包括總裁兼執行長 Gregory Stephen Smith 和董事 Marilyn Matz 在內的高階主管出脫了超過 210 萬美元的普通股,使過去三個月的累計內部人售股金額達到 670 萬美元,且這段期間內部人買進次數為零,這向機構投資人發出訊號,表明該股可能已接近短期估值天花板。

- 納入指數後估值拉升: 在 2026 年 6 月 22 日正式納入 Nasdaq-100 指數之前,投機性買盤已將 Teradyne 的預估本益比推高至 56 倍以上的偏高水準,分析師警告,一旦被動式指數追蹤的需求資金消退,該股將極易受到大舉獲利了結盤的衝擊。

- 季對季財測與營收萎縮: 儘管年增率表現強勁,但管理階層對 2026 年第二季的未來財測指向季對季下滑,預估營收為 11.5 億至 12.5 億美元,調整後每股盈餘降至 1.86–2.15 美元(相較於第一季的 12.82 億美元和 2.56 美元),引發分析師對「不均衡成長」以及今年營收高度集中在上半年的擔憂。

- 嚴重的客戶集中度: Teradyne 的財務前景仍高度面臨買方基礎過於狹窄的風險,其前五大客戶佔其年營收的 44.0%,這造成了嚴重的下行風險,即使只有一家關鍵客戶縮減資本支出或延遲測試訂單,都會限制其營收能見度。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。