艾司摩爾(ASML)股票6月18日盤中上漲3.61%:真相來了

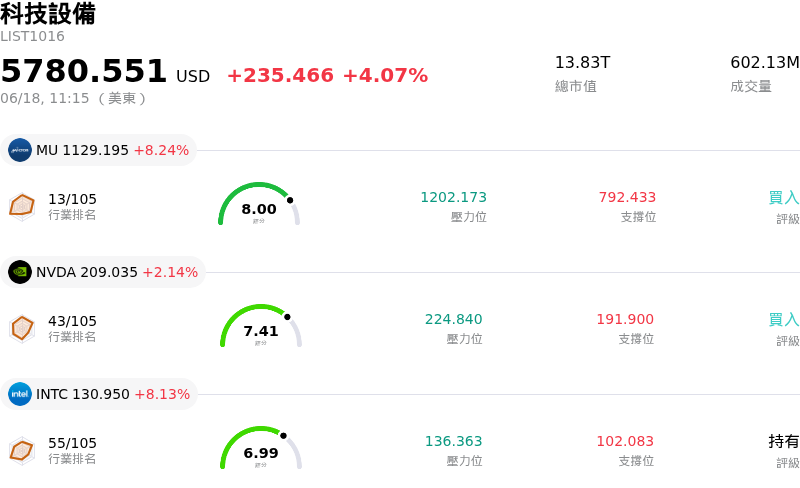

艾司摩爾 (ASML) 盤中上漲3.61%,所屬行業科技設備上漲4.07%,公司漲幅跑輸行業漲幅,行業成交額前三股票 Micron Technology Inc (MU) 上漲 8.22%;NVIDIA Corp (NVDA) 上漲 2.40%;Intel Corp (INTC) 上漲 8.22%。

今日是什么導致了艾司摩爾(ASML)股價上漲?

ASML Holding 股價展現顯著的上升動能,並伴隨著盤中波動加劇,這主要受到高層極其樂觀的言論以及人工智慧基礎設施需求加速增長的推動。執行長 Christophe Fouquet 近期強調,對先進 AI 資料中心的需求依舊巨大,這讓投資人對支撐該公司發展的長期結構性利多重拾信心。此外,圍繞備受矚目的計畫(例如馬斯克(Elon Musk)提議的 Terafab 專案)之討論,也進一步推升了市場熱情,該專案可能會高度依賴 ASML 頂尖的極紫外光(EUV)微影系統。

今日上漲走勢的關鍵驅動因素,是投資人將焦點轉向該公司的生產能力。有報導指出,ASML 擴大其 EUV 設備產出的速度可能比先前預期的更快,這為市場注入了新的樂觀情緒。分析師指出,在關鍵供應商提升效率的協助下,加速產能爬坡預期將改善中期營收與毛利率。這項產能擴充直接解決了先前對供應限制的疑慮,並為該公司龐大的在手訂單提供了有力支撐。

一連串主要金融機構的看漲調整,進一步放大市場的正面情緒。幾家著名的研究機構和券商調高了這家半導體巨頭的目標價,理由是其在先進微影領域擁有無可匹敵的壟斷地位,且至本年代末可望實現顯著獲利增長的清晰路徑。該股也受益於整個產業的強勁動能,因為超大規模雲端運算和 AI 資料中心繼續投入龐大的資本支出。此外,該公司被評為歐洲首屈一指的創新企業,鞏固了其技術領導地位。

儘管整體呈上行趨勢,該股仍表現出顯著的盤中波動。此波動主要歸因於市場對 ASML 高溢價估值的持續爭論,該股目前的本益比相對於歷史平均水準偏高。投資人對潛在風險依然敏感,包括局部製造瓶頸、半導體資本支出的週期性,以及圍繞國際出口管制持續存在的地緣政治緊張局勢。雖然這些因素引發了劇烈的盤中震盪,但整體主旋律仍由對高階晶片製造技術強勁的長期需求所主導。

艾司摩爾(ASML)技術分析

艾司摩爾 (ASML) 技術面來看,MACD(12,26,9)數值21.731,處於買入狀態,RSI數值62.663處於中性狀態,Williams%R數值20.024處於買入狀態,請注意關注。

艾司摩爾(ASML)基本面分析

艾司摩爾 (ASML) 處於科技設備行業,最新年度營業收入$36.83B,處於行業7,淨利潤$10.83B,處於行業4。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$1737.96,最高價為$2268.00,最低價為$994.01。

關於艾司摩爾(ASML)的更多詳情

公司特定風險:

- 美荷政府收緊地緣政治出口管制,對銷量構成直接威脅。由於預期 2026 年中國需求將急劇萎縮,管理階層被迫將年度營收指引擴大至 360 億至 400 億歐元的寬幅區間,這使得該股在面臨進一步貿易限制時,極易受到嚴重下行風險的影響。

- 客戶延遲採用下一代高數值孔徑極紫外光(High-NA EUV)系統,限制了短期內積壓訂單的變現能力。包括台積電(TSMC)在內的主要半導體製造商已釋出訊號,計劃將這些單價高達 3.5 億歐元設備的大規模部署時程推遲至本年代末,轉而優先投資於先進封裝。

- 偏高的市場估值使該股對資本支出調整高度敏感。該股目前的歷史本益比(P/E)高達 63 倍以上,顯著高於預估的未來現金流公允價值,因此若主要晶圓代工客戶調整產能擴張時程,該股將面臨極大的獲利回吐與盤整風險。

- 營運成本缺乏彈性限制了公司快速因應市場變化的能力。根據 2026 年 6 月敲定、由工會支持的重組計劃,ASML 已承諾在 2027 年 5 月之前避免強制裁員,這限制了其在短期需求回落時削減日常開支或優化人力結構的能力。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。