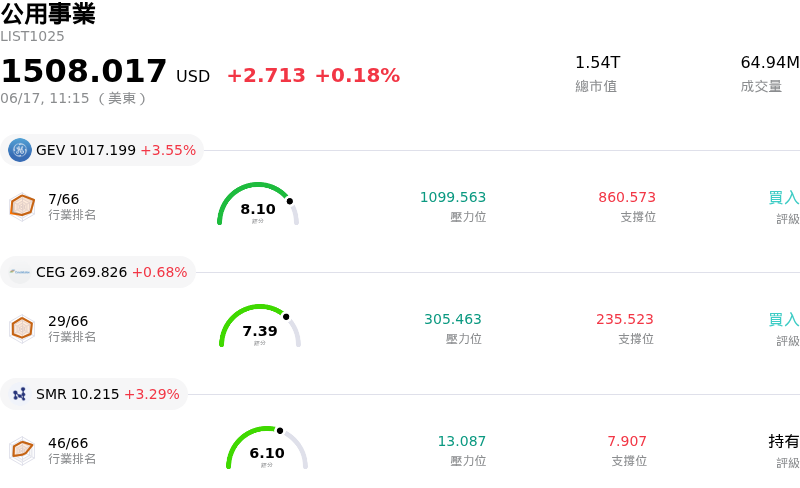

Ge Vernova Inc(GEV)股票6月17日盤中上漲3.55%:背後推手曝光

Ge Vernova Inc (GEV) 盤中上漲3.55%,所屬行業公用事業上漲0.18%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Ge Vernova Inc (GEV) 上漲 3.55%;Constellation Energy Corp (CEG) 上漲 0.68%;Nuscale Power Corp (SMR) 上漲 3.29%。

今日是什么導致了Ge Vernova Inc(GEV)股價上漲?

GE Vernova 股價的上揚,主要是受到投資機構伯恩斯坦(Bernstein)極其看好的首度納入追蹤所推動,該機構給予「優於大盤」(Outperform)評級,並給予高達 1,206 美元的目標價。此背書凸顯了該公司在全球電力基礎設施領域中,作為領先垂直整合供應商的獨特地位。分析師強調,該公司有能力掌握因電網升級、工業電氣化以及高耗能人工智慧數據中心擴建所帶來的龐大且長期趨勢性需求。投資人對這一前景反應正面,這與該公司強勁的基本面相符,包括第一季訂單實現了驚人的 71% 有機增長,以及快速增加的在手訂單。

儘管分析師的正面評論激發了強勁的上漲動能,但該股在盤中仍呈現顯著波動。這主要歸因於市場對該公司高估值的持續爭論。以其預估自由現金流計算,該股目前的交易價格約為同業中位數倍數的兩倍,因此市場預期其必須展現完美的執行力。市場參與者正積極評估該公司能否有效將龐大的在手訂單轉化為持續擴大的利潤率,特別是在其致力於穩定風電(Wind)業務部門的關鍵時期。如此高昂的估值門檻自然注入了謹慎觀望情緒與獲利了結賣壓,導致整個交易時段股價劇烈震盪。

此外,持續存在的營運與監管障礙繼續帶來不確定性,加劇了當天波動不定的交易走勢。投資人正密切關注圍繞 Vineyard Wind 專案的複雜法律問題,儘管目前仍存在付款糾紛,但法院裁決已強制該專案繼續推進。此外,由於對電網容量的擔憂,各州政府對新建數據中心的監管阻力日益增加,這可能威脅並放緩未來的公用事業需求。這些營運風險,加上本月早些時候高階主管大舉拋售持股,使得長期的電氣化看多論點與眼前的執行風險之間展開了拉鋸戰,進而加劇了盤中的震盪。

Ge Vernova Inc(GEV)技術分析

Ge Vernova Inc (GEV) 技術面來看,MACD(12,26,9)數值2.301,處於中性狀態,RSI數值50.686處於中性狀態,Williams%R數值28.515處於買入狀態,請注意關注。

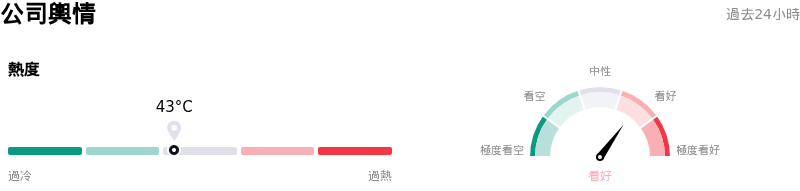

Ge Vernova Inc(GEV)媒體輿情

Ge Vernova Inc (GEV) 公司輿情熱度來看,當前熱度43,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於看好狀態。

Ge Vernova Inc(GEV)基本面分析

Ge Vernova Inc (GEV) 處於公用事業行業,最新年度營業收入$38.07B,處於行業2,淨利潤$4.88B,處於行業4。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$1206.08,最高價為$1424.00,最低價為$836.00。

關於Ge Vernova Inc(GEV)的更多詳情

公司特定風險:

- Vineyard Wind 法律與財務風險:麻薩諸塞州高等法院最近駁回了 GE Vernova 撤銷初步禁令的申請,在法律上強制該公司在合約糾紛加劇的情況下,必須繼續為 806 MW 的 Vineyard Wind 1 離岸風電專案提供服務。由於廣泛的葉片缺陷和災難性的風電機組葉片斷裂,開發商正扣留超過 3 億美元的付款,並向 GE Vernova 索賠高達 8.53 億美元的損害賠償。

- 監管機構對資料中心專案的阻力:執行管理層指出,由於嚴重的電網壓力以及隨之而來的電費上漲,州級監管機構對新資料中心建設的阻力日益增加。這種不斷加劇的監管阻力正在延遲客戶專案的完工,並可能導致 GE Vernova 關鍵的電氣化部門訂單轉化速度放緩。

- 風能部門關稅與訂單管線壓力:GE Vernova 風能訂單管線向正式訂單的轉化仍受到總體經濟不確定性的嚴重阻礙,特別是圍繞即將實施的美國關稅。該部門繼續面臨持續虧損、供應鏈中斷以及長週期專案成本通膨的困擾,推遲了其恢復盈利的時間。

- 高估值與資本支出壓力:該股目前的交易價格約為其 2026 年自由現金流預測的 31 倍,幾乎是行業中位數的兩倍,如此高昂的溢價需要完美無瑕的積壓訂單轉化。分析師對資本支出大幅增加可能壓縮短期獲利能力表示擔憂,而風能部門高階主管最近的內部人拋售股票更使這一風險雪上加霜。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。