百事可樂Q2財報喜憂參半,國際業務亮眼難掩北美市場疲軟

AI 播客

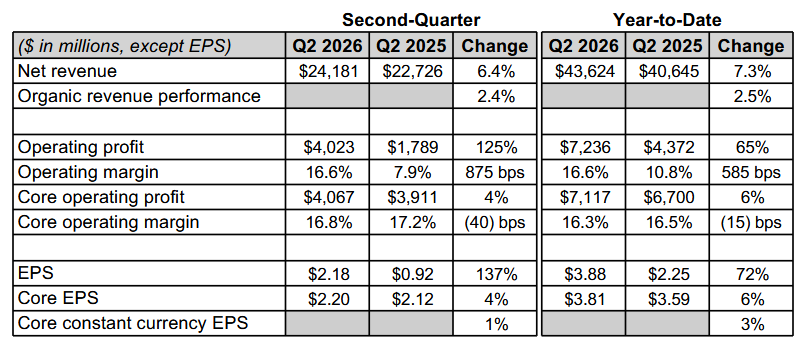

百事可樂2026年第二季度財報顯示,全球營收達241.81億美元,同比增長6.4%,超市場預期,主要由強勁的國際業務增長驅動。然而,受北美通膨壓力及消費者預算收緊影響,北美飲料業務有機銷量下降4%,導致核心利潤率收窄至16.8%,調整後每股收益2.20美元略遜於預期。儘管面臨本土需求疲軟挑戰,公司仍維持全年業績指引,預計有機營收增長2%至4%。目前市場對其後續表現存有分歧,重點關注公司通過產品降價與品牌創新重塑北美市場份額的能力。

TradingKey - 在全球通膨壓力持續高企、消費者支出意願疲軟的背景下,食品飲料行業正經歷著前所未有的挑戰。

周四美股盤前,全球消費巨頭百事可樂(PEP)公布了2026年第二季度財報。這份財報呈現出鮮明的分化特徵,國際業務增長強勁,推動整體營收超出市場預期,但北美本土市場需求疲軟,導致核心利潤率下滑,調整後每股收益略遜於分析師預期。

財報發布後,公司盤前股價小幅上漲1%,後跌超3%。

來源:TradingView

整體營收超預期,盈利表現略遜一籌

財報數據顯示,百事可樂第二季度淨營收達到241.81億美元,同比增長6.4%,遠超市場預期的239.5億美元,其中有機營收增長2.4%,匯率變動貢獻2.2個百分點,收購與剝離業務淨貢獻1.8個百分點。

歸屬於公司的淨利潤為29.8億美元,同比大幅增長137%,合每股收益2.18美元,這一增長主要受上年同期Rockstar與Be&Cheery品牌減值支出及重組費用下降的影響。

然而,核心盈利指標表現略顯遜色,調整後每股收益為2.20美元,略低於分析師一致預期的2.21美元,相差0.01美元;核心運營利潤增長4%至40.67億美元,但核心運營利潤率收窄40個基點至16.8%。

來源:Pepsico

百事可樂董事長兼首席執行官Ramon Laguarta表示,第二季度業績亮點在於全球便捷食品和飲料業務均實現強勁有機銷量及淨營收增長,年初至今全球有機銷量增速達到2022年以來最高水平,但北美市場表現不及預期,成為業績拖累。

國際業務表現亮眼,市場擴張成效顯著

百事可樂國際業務各區域表現亮眼,淨營收均實現穩健增長,成為本次財報的最大亮點。亞太食品業務、國際飲料特許經營以及歐洲、中東和非洲地區均錄得有機銷量增長,顯示出公司在全球市場的擴張成效。

尤其是在新興市場,百事可樂通過在地化產品策略和品牌推廣,成功捕捉到消費者需求增長機遇。

與之形成鮮明對比的是北美本土市場的疲軟表現。北美便利食品業務銷量市場份額上升,但淨營收卻出現下降。北美飲料業務雖然受益於2025年的收購活動,實現淨營收增長,但有機銷量下降了4%。

財務長Steve Schmitt坦言,第二季度北美業務表現不及預期,主要受通膨壓力上升影響,消費者預算收緊導致美國食品和飲料類別表現放緩。

受美國與伊朗局勢影響,全球油價劇烈波動,5月下旬美國全國平均汽油價格創下每加侖4.56美元的四年新高,進一步抑制了消費者支出意願。

面對北美市場需求疲軟的挑戰,百事可樂採取了一系列應對措施。

過去兩年,由於價格上漲導致需求減弱,今年2月,百事公司下調了樂事、Tostitos、多力多滋和奇多等產品價格,降幅高達15%,試圖以此贏回消費者。

同時,公司還通過全新的品牌形象重塑了佳得樂和樂事等標誌性品牌,推出分量控制系列、多樣化原料、功能性產品(如補水、蛋白質、膳食纖維)、能量飲料及零糖飲料等多元選擇,不斷滿足消費者需求。

維持全年指引,市場分歧仍存

儘管面臨北美市場挑戰,百事公司仍維持2026年全年財務指引不變,預計有機營收增長2%至4%,核心固定匯率每股收益增長4%至6%。

若計入外匯收益,指引中值意味著核心每股收益增幅將達5%至7%,與分析師預期基本一致。這一指引顯示公司對長期增長前景仍具信心,尤其看好國際市場的增長潛力。

市場對百事可樂未來表現存在分歧。

Evercore分析師指出,消費者需求疲軟可能會影響接下來的業績,建議投資者保持謹慎態度。

Vital Knowledge分析師認為此次財報"整體符合預期,較為平淡,但細節上略偏負面",主要體現在利潤率同比下滑以及北美有機營收表現疲軟。

不過,也有專家認為公司能夠通過創新和品牌推廣克服挑戰,持續維持增長。隨著市場競爭日益激烈,百事可樂能否在國際市場持續擴張的同時,有效提振北美本土市場需求,將成為決定其未來業績表現的關鍵因素。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。