甲骨文財報前瞻:市場聚焦OCI成長與訂單兌現,2026年股價有望漲至400美元

AI 播客

甲骨文將於美東時間6月10日公佈2026財年第四財季報。市場聚焦OCI雲端基礎設施業務的增長能否延續,以及龐大的剩餘履約義務(RPO)能否有效轉化為營收。上一季度OCI收入年增84%,成為增長引擎。本次財報需關注OCI收入增速、大型AI合約的兌現進度,以及管理層對資料中心產能擴張和GPU供應的說明。公司RPO已達5,530億美元,能否按期實現收入確認是關鍵。若業績超預期,股價有望挑戰歷史新高400美元,否則可能面臨回調壓力。

TradingKey - 甲骨文(ORCL)將於美東時間6月10日公佈其2026財年第四財季財報,本次財報最受市場關注的方向在於:OCI雲端基礎設施業務能否繼續高速增長,以及龐大的訂單積壓能否真正轉化為營收和現金流。

自今年3月至今,甲骨文連續第四個月上漲,累積漲幅達到68%。如果甲骨文在這次財報交出強勁的OCI增長、繼續擴大的訂單積壓和清晰的營收兌現路徑,將進一步支撐股價上行。反之,如果OCI增速放緩、訂單兌現不及預期,或資本支出壓力明顯上升,股價將面臨回調壓力。

財報核心看點:OCI成長能否延續?

過去,甲骨文更多被市場視為傳統企業軟體和資料庫巨頭,但 AI 算力需求爆發正在改變其估值邏輯。大型科技公司、AI 新創企業和企業客戶對訓練、推理、資料庫上雲和高效能運算的需求快速增長,使 OCI 成為甲骨文最具增長彈性的業務。

在上一季度,甲骨文公布的 2026 財年第三季度數據顯示,公司總收入年增 22% 至 172 億美元,雲端收入年增 44% 至 89 億美元,其中雲端基礎設施收入 OCI 年增 84% 至 49 億美元。相比雲端應用業務 13% 的增速,OCI 已經成為甲骨文最強的增長引擎。

因此,本次財報中,市場將重點關注 OCI 收入增速是否仍能保持在高位。如果 OCI 增速繼續顯著高於整體雲端收入增速,說明 AI 客戶需求仍在快速釋放,甲骨文的雲端轉型邏輯仍然成立。尤其是在 AI 模型訓練和推理需求持續擴張的背景下,OCI 能否獲得更多大客戶合約,將直接影響市場對其未來兩三年收入增長的判斷。

不過,OCI 高速增長並不只取決於需求,還取決於供給能力。AI 雲端基礎設施需要大量 GPU、網路設備、資料中心、電力和冷卻資源。如果甲骨文無法及時擴建產能,即便訂單充足,也可能出現收入確認滯後。這次管理層對資料中心交付節奏、GPU 供應、資本支出和客戶上線進度的說明,將成為財報電話會的重點。

逾 5,000 億美元的剩餘履約義務 PRO 能否兌現?

甲骨文上一季最震撼市場的數據是剩餘履約義務(RPO)達到 5,530 億美元,年增大增 325%,並較前一季增加 290 億美元。公司表示,這一增長主要來自大規模 AI 雲端合約。

RPO 代表未來尚未確認的合約收入,是衡量雲端業務長期需求的重要指標。但對投資者來說,RPO 高增長只是第一步,真正關鍵在於這些訂單能否按期轉化為收入。如果 RPO 持續上升,同時 OCI 收入也同步加速,說明甲骨文的 AI 雲端訂單正在有效兌現;但如果 RPO 繼續累積、收入確認卻不及預期,市場可能擔心合約週期過長、交付能力不足或客戶需求存在不確定性。

因此,本次財報的核心問題是:甲骨文能否將帳面訂單轉化為真實收入。投資者將重點關注 RPO 增速、短期 RPO 佔比、雲端收入指引以及管理層對 2027 財年收入目標的態度。此前甲骨文上調 2027 財年收入展望至 900 億美元,並稱有信心達到甚至超過先前目標,這意味著市場對訂單兌現已有較高期待。

甲骨文股價技術分析:2026 下半年有望漲至 400 美元

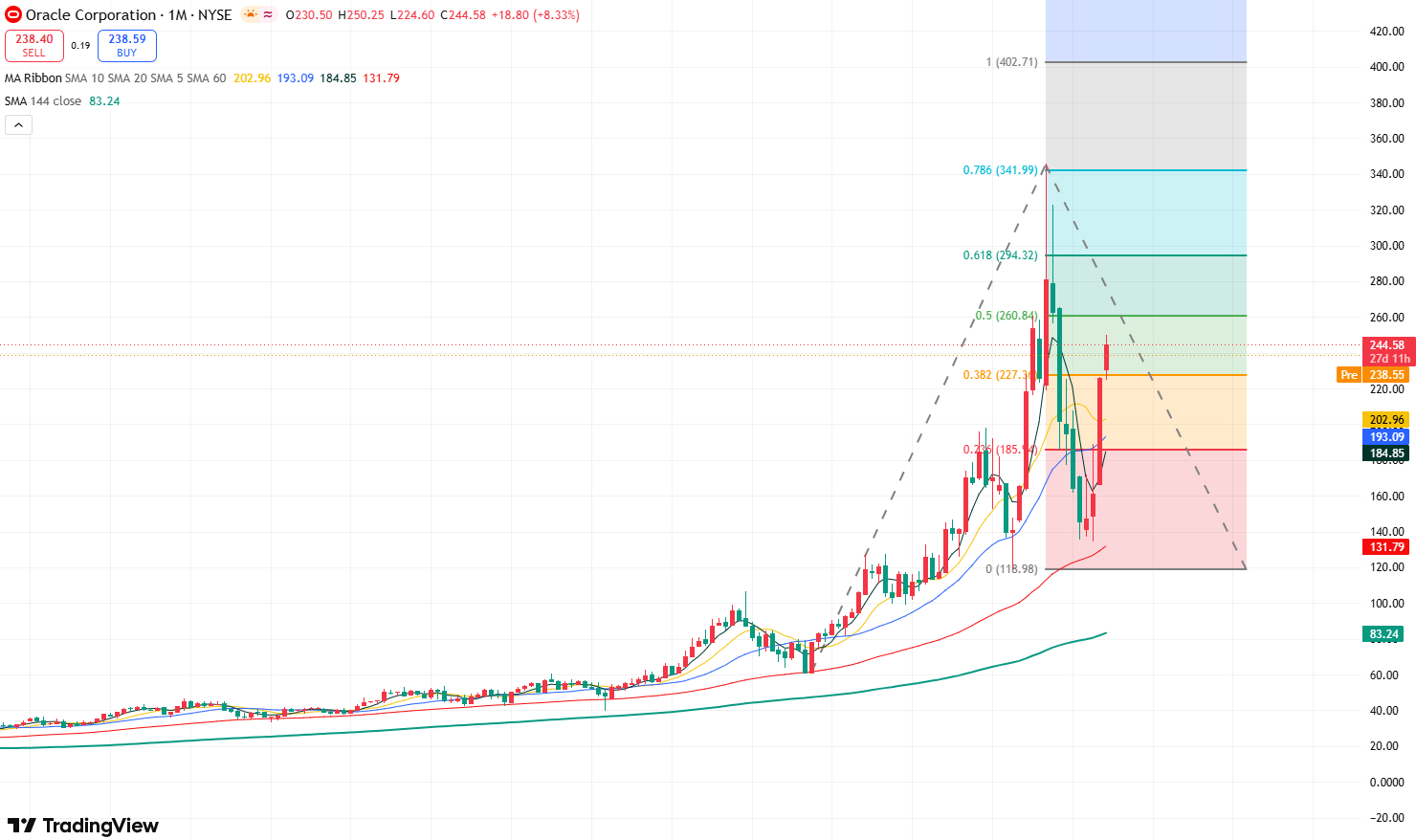

甲骨文股價月線圖,來源:TradingView

從甲骨文的月線圖來看,股價在去年創下歷史高點 341.99 美元後,出現大幅回撤,截至今年 2 月回撤幅度達到約 60%。不過,隨著近期連續四個月上漲,市場多頭情緒得到恢復,有望向上挑戰歷史前高 341.99 美元。

目前來看,若甲骨文本次財報表現超預期,將支撐股價向上測試 341.99 美元前高壓力位。若此位置被突破,股價將打開通往費波那契 1.0 拓展位 402 美元的上行空間。與之相反,股價可能將回調並向下測試 227 美元支撐位,再往下則是 185 美元支撐位。

甲骨文股價週線圖,來源:TradingView

從甲骨文的週線圖來看,若週線能有效站上 250 美元,有機會繼續向上測試 280-300 區間壓力,上方更強壓力在 320-340 前高區間;若衝高後無法站穩 238-250,下方先看 220-225,進一步支撐在 190-200 和 160-165。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。