黃仁勳台北演講全複盤:誰是贏家,誰的護城河在悄悄崩

AI 播客

黃仁勳於台北音樂中心發布三項重點:首款PC自研晶片RTX Spark、資料中心CPU Vera CPU,以及重申每年1500億美元台灣投資。演講後,輝達股價上漲,高通、Intel、AMD下跌。

RTX Spark與聯發科聯合開發,採用台積電3nm製程,目標PC市場。Vera CPU則進軍資料中心CPU領域,多家AI巨頭為首批客戶。黃仁勳強調AI將從回答問題進化到現實世界執行動作,輝達透過軟硬體結合的CUDA生態系和Physical AI佈局,構建AI基礎設施。

此次發布對Intel構成長期實質性挑戰,PC及資料中心CPU雙線受壓。高通因PC市場份額威脅被市場情緒錯殺,其手機和汽車晶片業務保持強勁。ARM則因其授權模式,成為AI晶片戰爭中最低調但最重要的贏家。台積電憑藉CoWoS先進封裝產能,將是確定受益者,其產能鎖定與擴張對輝達等客戶至關重要。

市場對輝達的估值框架正從半導體公司轉向平台公司,但其CPU和PC業務的放量尚待時間驗證,投資者預付了對其成為AI時代平台公司的溢價。

6月1日,台北音樂中心。黃仁勳穿著標誌性皮夾克,在台上站了將近兩個小時。他發布了三樣東西:一款面向一般電腦的晶片、一顆專門給資料中心用的CPU、以及重申了每年1500億美元的台灣投資承諾。

演講結束,美股收盤。輝達漲了約6%,高通跌了8.78%,Intel跌4.67%,AMD跌1.16% 。很多人看完當天行情,第一反應是:輝達贏了,高通完了。

這種判斷沒有錯,但它只說了故事的一半。真正值得投資者想清楚的,是這場演講之後哪些邏輯變了、哪些沒變,以及未來一兩年裡,錢應該往哪裡放。我們一個一個來說。

先把發布會的內容交代清楚

這次黃仁勳帶來的東西,核心有三件。

第一件是RTX Spark。這是輝達第一款面向個人電腦的自研晶片,晶片平台代號N1X,和台灣聯發科(MediaTek)聯合開發,台積電3nm製程生產,配置是20核CPU加Blackwell架構GPU,最高支援128GB統一記憶體,AI運算能力達到1 PFLOP 。今年秋天隨首批筆記型電腦上市,合作品牌包括Dell XPS 16、聯想Yoga Pro、微軟Surface Laptop Ultra、HP OmniBook、ASUS ProArt,以及MSI和宏碁 。除了筆記型電腦,它也會出現在Mini PC桌上型電腦裡。

來源:Nasi Lemak Tech

第二件是Vera CPU。這是輝達進軍資料中心CPU市場的第一顆獨立CPU晶片,在AI推論工作負載上比x86快1.8倍,首批客戶包括OpenAI、Anthropic和SpaceX 。這件事的意義我們後面會詳細講,因為它牽涉到的邏輯比RTX Spark更深遠。

第三件是1500億美元的台灣年度投資承諾,以及黃仁勳專程拜訪台積電董事長魏哲家,鎖定Vera Rubin平台量產所需的CoWoS先進封裝產能 。Vera Rubin平台已於2026年Q1進入量產,第一台Vera Rubin機架已經在微軟Azure裡跑起來了,H2開始向各大雲端廠商全面交付,年底完成NVL72機架的量產爬坡 。

三件發布內容對比

產品 | 定位 | 製程 | 上市/交付時間 | 核心競爭對手 |

RTX Spark(N1X) | PC / 筆記型電腦 SoC | 台積電 3nm | 2026年秋 | 高通 Snapdragon X、Intel Core Ultra |

Vera CPU | 資料中心 CPU | 台積電 3nm | 2026年下半年 | Intel Xeon、AMD EPYC |

Vera Rubin 平台 | AI資料中心 GPU+CPU一體 | 台積電 3nm(N3P) | H2 2026交付 | AMD MI450系列 |

順帶一提"Vera Rubin"這個名字的由來。輝達從很早就有用科學家名字命名晶片架構的傳統,Ada Lovelace(數學家,電腦程式先驅)、Grace Hopper(電腦科學家)、David Blackwell(數學家)都出現在輝達的產品線裡 。Vera Rubin是美國天文學家,在1960到70年代通過觀測星系旋轉曲線,發現了宇宙中存在暗物質的直接證據——一種看不見摸不著、卻佔宇宙全部物質約85%的神秘物質 。用她的名字命名下一代旗艦平台,黃仁勳的隱喻耐人尋味:AI的力量也許就像暗物質,你還沒有完全看見它,但它已經在重塑一切運行的底層規律。

來源:astronomy.com

高通:可能被情緒錯殺的那個

高通當天跌了8.78%,是所有受影響股票裡跌幅最大的一個。表面上的邏輯很直白:輝達的RTX Spark直接瞄準Windows ARM PC市場,而高通的Snapdragon X系列是這個市場目前幾乎唯一的供應商。輝達帶著微軟、戴爾、聯想下場,高通的飯碗被端走了。

但這個邏輯在細節上有幾個重要的問題。

首先,高通在PC市場的份額本來就不大。2024年Snapdragon X系列剛推出時,出貨量不到100萬顆 ;到2025年初,高通自己聲稱在高端PC市場(800美元以上)達到了約10%的份額 。10%這個數字聽起來不小,這只是高端細分市場的數據,而且是花了將近一年時間才爬到的。整個PC市場每年出貨約3億台,高通目前的量級和Intel動輒70%以上的份額根本不在一個量級上。

其次,RTX Spark今年秋天才上市,首批產品明確定位高端價位,輝達和微軟都沒有透露具體售價,只說是高端市場 。即便上市順利,2026年底能出貨多少還是個問題,短期內不會在輝達財報上體現 。

更關鍵的一點是,高通的真正護城河從來就不是PC這塊。很多人一看到輝達要做PC晶片,腦子裡第一反應就跳到高通,覺得它被直接打中了要害。但如果你把高通的收入結構拆開來看,PC晶片在裡面佔的份額其實很小,而且這本來就是高通這兩年才剛剛開始布局的新業務,基數擺在那裡,即便被壓縮一半,對整體估值的影響也相當有限。

真正撐起高通這家公司的,是兩件事。

第一件是手機基頻晶片。這塊業務是高通幾十年累積下來的核心。全球每賣出一台安卓旗艦機,裡面大概率跑的是高通的基頻晶片,不管是三星、小米、OPPO還是vivo,在高端機型上基本都繞不開高通。這個位置不是說換就能換的,因為基頻晶片的研發週期極長,認證流程複雜,電信商適配要一家一家跑,聯發科(MediaTek)在追,但高通的優勢還是明顯。RTX Spark是一款PC晶片,它連邊都沒碰到這塊業務。

第二件是汽車晶片。高通的Snapdragon Ride平台這兩年正在一家一家車廠往裡進。這塊業務的邏輯和手機很像,汽車晶片一旦進入一款車的供應鏈,替換成本極高,因為整個軟體棧、感測器介面、OTA升級都跟晶片深度綁定,動一下牽一發而動全身。而且汽車的產品週期比手機長得多,一代車型賣五年,晶片也跟著吃五年的量。高通在這裡建立的是一個長尾收入的邏輯,不是一錘子買賣。

然後你再看看高通最近的狀態。就在Computex開幕約一個月前,4月29日2026財年Q2季報發布,數據超出市場預期,加上CEO當場宣布拿到大型超大規模雲端運算客戶的客製化晶片訂單,股價隨後持續上漲,截至5月底累計漲幅逾34% 。驅動這波漲幅的是兩件事:一是資料中心客製化晶片宣佈拿到一家大型超大規模雲端運算客戶 ;二是汽車晶片營收創歷史新高,達13億美元,YoY+38% 。這兩件事跟PC市場半點關係都沒有。是高通在悄悄把自己的業務邊界往資料中心和汽車方向推,這才是那份季報讓市場興奮的真正原因。

這些邏輯,黃仁勳演講完之後,一個都沒有變。

高通業務拆解:PC只是其中一小塊

業務板塊 | 佔比(Q2 FY2026) | RTX Spark的影響 |

手機基頻晶片(Handsets) | ~57% | 無影響 |

IoT(含 PC 晶片 Snapdragon X) | ~16% | PC 部分受直接競爭 |

技術授權(QTL) | ~13% | 無影響 |

汽車晶片(Snapdragon Ride) | ~13% | 無影響 |

因此高通當天的下跌,更多是市場對 PC 市佔率被搶奪這個敘事的情緒反應。如果你認為高通的智慧型手機和汽車晶片護城河在未來兩三年內依然成立,那麼這個跌幅更像是一個觀察機會,而不是一個值得追低進場的訊號。

英特爾:兩線受敵,才是真正應該擔心的對象

如果說高通是被情緒誤殺,英特爾才是這場演講之後,長期邏輯受損最嚴重的公司。

故事要從資料中心 CPU 市場說起。在 AI 浪潮之前,英特爾在伺服器 CPU 市場的市佔率超過 90%,幾乎是壟斷。過去三年,AMD 的 EPYC 系列憑藉更好的效能功耗比,持續蠶食英特爾的份額,到 2025 年,AMD 在伺服器 CPU 的營收份額已接近 40%。英特爾賴以生存的資料中心 CPU 護城河,正在被一塊一塊挖走。

現在,Vera CPU 來了。輝達宣布 Vera CPU 的首批客戶是 OpenAI、Anthropic 和 SpaceX,這三家恰好是 AI 基礎設施投入最密集的頭部客戶。黃仁勳表示這開啟了一個 2000 億美元的新市場,而這個市場,過去正是英特爾資料中心業務的腹地。

資料中心伺服器 CPU 市佔率變化

時間段 | 英特爾 | AMD | ARM/其他 |

2020 年前後 | ~90% | ~10% | 極少 |

2024 年底 | ~64% | ~36% | 少量且增長中 |

2025 年底 | ~59% | ~41% | 少量且增長中 |

2027 年預測 | 持續下降 | 持續上升 | 輝達 Vera 加入後加速增長 |

與此同時,英特爾在 PC 市場的壓力也越來越大。RTX Spark 針對的是高階 PC,AMD 在主流 PC 市場的市佔率已經接近 30%,現在輝達又來敲門。

更麻煩的是英特爾的技術路線問題。英特爾一直寄望於 18A 製程重奪製程領先優勢,良率問題至今沒有完全對外透明,而且 18A 同時引入了 RibbonFET 和 PowerVia 兩項全新技術,在此之前,業界沒有任何一家公司同時嘗試過這兩項技術的組合,技術風險極高。在技術、市場、客戶三條戰線同時承壓的情況下,英特爾目前的處境是幾十年來最艱難的階段。

有一個細節值得一提,就在演講前後,英特爾和輝達宣布了一項合作:英特爾將為輝達定制 x86 CPU,整合進輝達的 AI 基礎設施平台。這件事被很多人解讀為競爭緩和,但也可以換一個角度理解:英特爾把自己的 CPU 變成了輝達平台裡的一個零組件供應商。從產業地位的角度來看,這不是一個對等的合作關係,而是主導權移交的訊號。

AMD 在這場演講裡的處境相對好一些。AMD 的 EPYC 在資料中心 CPU 市佔率已經到了歷史高點,Vera CPU 今年剛剛進場,要真正動搖 AMD 的 EPYC 需要時間;AMD 在 GPU 市場也是輝達唯一有實質競爭力的對手。Vera CPU 是 AMD 未來兩三年內需要密切關注的威脅,但短期內尚未構成直接衝擊。

ARM Holdings:最低調但可能最重要的贏家

當天漲幅最大的,是 ARM Holdings,單日漲了 15%。很多人看到這個數字有些困惑:ARM 既沒有自己做 GPU,也沒有做 PC,它憑什麼漲這麼多?

這就是這場演講裡最值得深思的地方。

ARM 的商業模式非常特殊:它不自己生產晶片,它賣的是晶片設計的藍圖,也就是架構授權。每當一家晶片公司使用了 ARM 架構來設計晶片,就要給 ARM 支付授權費;晶片每賣出一顆,ARM 再收一筆權利金。現在,RTX Spark 用的是 ARM 架構,Vera CPU 也是 ARM 架構。這意味著輝達每賣一顆 PC 晶片或資料中心 CPU,ARM 都在收錢。

這個邏輯不只適用於輝達。蘋果的 M 系列晶片是 ARM 架構,亞馬遜的 Graviton 是 ARM 架構,Google 的 Axion 是 ARM 架構,高通的 Snapdragon 是 ARM 架構。ARM 本質上是這場 AI 晶片戰爭裡無論誰打贏,都要來我這裡交稅的存在。用一個更直白的比喻,ARM 就像高速公路的收費站,左邊是輝達,右邊是高通,中間穿過的是蘋果、亞馬遜和 Google,來往的車越多,ARM 收的錢就越多。

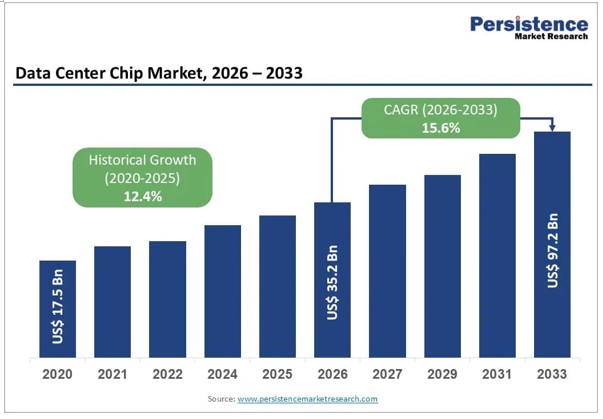

來源:Persistence Market Research

數據上,ARM 在 FY2026 的全年營收接近 50 億美元,YoY 超過 20%,其中資料中心權利金收入連續兩年翻倍增長。從大盤來看,整個資料中心晶片市場 2026 年約 350 億美元,預計到 2033 年增長到約 970 億美元。ARM 在這條增長曲線裡的位置很特殊:它不用押注哪顆晶片最終勝出,GPU、CPU、網路晶片只要用了 ARM 架構,它都在收權利金。

有一個細節值得一提,ARM 目前手裡握著約 20 億美元的下一代 AGI 晶片訂單,但受制於產能,目前只能完成其中一半的交付。這是一個需求遠大於供給的稀缺性訊號,意味著 ARM 的營收增長還沒有完全反映現有的需求規模。

ARM 現在的本益比(PE)超過 400 倍,市值超過 4000 億美元,今天買入 ARM,相當於已經在替 2034 年的它付錢了。它每年 non-GAAP 淨利潤約 19 億美元,市場給這個價格的理由只有一個,它相信 ARM 未來 8 到 10 年都會保持高速增長,一年都不能出差錯。這種估值本身沒有錯,但留給出錯的空間幾乎為零,哪個季度增速低於預期,或者蘋果、Google 哪天開始把架構層的依賴降下來,股價調整起來會毫不留情。

台積電:被低估的最確定受益者

台積電當天的股價反應很平淡,但這可能恰恰是市場在這場演講裡最短視的地方。

黃仁勳這次專程飛台灣,核心任務不只是演講,而是去鎖定台積電的 CoWoS 先進封裝產能。Vera Rubin 平台今年下半年開始向微軟、Google、AWS 等超大規模客戶出貨,年底完成量產爬坡。這個時間表能不能實現,取決於台積電的 CoWoS 產線能不能跟上。

CoWoS 是什麼?它是一種把多顆晶片用矽中介層緊密堆疊在一起的封裝技術,是目前實現 HBM 高頻寬記憶體與 GPU 晶片高密度互連的唯一成熟解決方案。輝達的 Blackwell 和即將量產的 Vera Rubin,都依賴這個技術。問題在於,全球只有台積電能做這件事,而且短期內沒有任何人能複製台積電的 CoWoS 產線。

台積電目前正在執行半導體史上最激進的產能擴張之一:CoWoS 月產能從 2024 年底的約 3.5 萬片,計劃在 2026 年底擴張到超過 10 萬片。輝達預計消耗 2026 年全球約 60% 的 CoWoS 產能,折合約 60-70 萬片,且供給依然偏緊。

台積電關鍵數據一覽

指標 | 數值 |

Q1 2026 營收 | $359 億美元,YoY +41% |

Q1 2026 淨利潤率 | 50.5%,淨利潤約 $182 億美元 |

CoWoS 月產能(2026 年底目標) | 超過 10 萬片 |

輝達 2026 年預計消耗 CoWoS | 約 60-70 萬片,佔全球總量約 60% |

2026 年全年資本支出指引 | $520-560 億美元(取上限),YoY 約 +40% |

2026 年全年營收成長指引 | 超過 30%(美元口徑) |

在這個背景下,輝達宣布每年在台灣投入約 1500 億美元,相比四五年前的 100-150 億美元,增長了約 10 倍。這筆錢很大一部分落在台積電手上。台積電 Q1 2026 營收 359 億美元,YoY+41%,已經是歷史新高,但真正的量產高峰是在今年下半年到 2027 年。

投資者往往會把台積電當成已經是共識的標的而低估它的上行空間。但台積電的護城河不只是製程領先這一點,它的 CoWoS 封裝能力,是輝達、AMD、Apple 在未來 3 到 5 年內都無法繞過的生產瓶頸。這個產能鎖定的價值,在短期的股價漲跌裡很難充分定價。

最後我們來看看輝達

輝達的 CUDA:看不見的那道牆

在說估值之前,有一件事值得單獨交代清楚,因為很多人在討論輝達的時候會漏掉它:CUDA 護城河。

CUDA 是輝達在 2006 年推出的平行運算平台,是 AI 研究人員和工程師用來寫 GPU 程式的底層語言和工具庫。過去將近 20 年,全球 AI 開發者在 CUDA 上累積了海量的程式碼、模型和工程經驗。今天全球有超過 500 萬名開發者在用 CUDA 進行 AI 開發,這些人寫的程式碼全部鎖定在輝達的生態裡,換用 AMD 或其他廠商的 GPU,意味著整套程式碼需要重寫或重新優化,這個遷移成本在大型 AI 實驗室裡動輒數億美元。

Google 和 Meta 在 2025 到 2026 年之間聯手開發了 TorchTPU 專案,目的就是讓 PyTorch 能無縫運行在 Google 的 TPU 上,從而打破 CUDA 的鎖定效應。這個專案有意義,但研究機構的評估是:即便最樂觀的情況下,TorchTPU 要真正在生產環境裡替代 CUDA,也需要 12 到 18 個月以上的時間。原因不只是技術,還有生態慣性,500 萬開發者不會一夜之間集體換平台。

輝達每一代新晶片發布,都會同步更新配套的 CUDA 函式庫、算子優化和調度工具,把硬體優勢和軟體優勢捆綁在一起。這意味著即便競爭對手的硬體參數追上來了,沒有配套的軟體生態,性能也打不出來。這就是 AMD MI 系列 GPU 長期有硬體沒生態的根本原因,也是輝達在 AI 加速器市場能維持 80% 份額的真正支撐。

這道護城河是無形的,但比任何一款硬體都更難被複製。

Physical AI:黃仁勳的下一張牌,市場還沒看清

這場演講裡有一條線索,很多人在關注 RTX Spark 和 Vera CPU 的時候順手忽略了——Physical AI。

黃仁勳在演講裡反覆強調:AI 正在從回答問題,進化到在現實世界裡執行動作。這包括工廠裡的機器人、自動駕駛汽車、以及一切需要 AI 即時感知和決策的實體設備。而輝達為這個市場提供的,是一套三層架構:資料中心的 AI 訓練(DGX 平台)、虛擬模擬環境(Omniverse+Isaac Sim)、再到機器人本體的算力晶片(Thor)——三層打通,形成完整的閉環。

來源:Quartz

一旦機器人企業依賴了這套體系,遷移成本和遷移 CUDA 一樣高。黃仁勳多次表示,機器人是繼資料中心之後的下一個兆級市場機會。這個定性判斷背後的邏輯是清晰的:輝達在物理 AI 市場的定位,和它在資料中心市場的定位幾乎完全一樣,賣基礎設施,不賣終端產品,無論哪家機器人企業勝出,都要來買輝達的晶片。

AI 驅動的機器人市場 2024 年規模約 450 億美元,預計到 2030 年增長到超過 1000 億美元。這塊業務目前在輝達的財報裡還沒有單獨列示,但它是黃仁勳正在下的第三盤棋。未來兩到三年內,物理 AI 營收線是否從財報裡獨立出來,將是判斷輝達估值是否值得進一步提升的關鍵觀察點。

輝達本身:估值的框架問題

最後,我們來說最難說的那個問題:輝達自己現在值多少錢?

星展銀行(DBS)給輝達的目標價是 250 美元,Rosenblatt 是目前賣方分析師裡最激進的,給到 325 美元。華爾街 37 家分析師的一致預期目標價落在 298 美元附近。這些數字本身不是重點。重點是這些分析師在用什麼框架來給輝達估值。

傳統的半導體公司估值是週期性邏輯:營收隨 AI 資本支出週期波動,給 25 到 30 倍本益比 (PE)。但輝達現在做的事情已經超出了賣晶片的範疇。它有 CUDA 生態——這是全球 500 萬 AI 開發者在用的程式設計環境,換掉的成本極高;它有 NIM、NeMo 等 AI 軟體平台;它有物理 AI(機器人/自動駕駛)佈局;現在又加上了 PC 晶片和資料中心 CPU。黃仁勳在演講裡說的一句話值得重複:"輝達正在成為 AI 工廠的建造者"——他的意思是,我們不只是賣設備,我們在幫客戶建一套完整的 AI 生產基礎設施。

如果這個敘事成立,輝達的估值框架就應該更接近微軟或蘋果這樣的平台公司,它賺的不只是硬體利潤,而是生態系統的過路費。平台公司一般可以支撐 35 到 45 倍本益比 (PE),甚至更高。輝達自己給出的數字是,Blackwell 和 Rubin 平台的累計需求能見度已經超過 1 兆美元,即便只是真實需求的一個樂觀估計,這個數字也意味著輝達未來幾年的營收天花板要比今天任何人建的模型都高。

但這裡有一個問題需要誠實面對:RTX Spark 和 Vera CPU 都是今年秋天才上市、2027 年才真正放量的產品。黃仁勳這場演講宣告的,是一個方向,而不是一個已經實現的財務數字。今天買輝達的投資者,本質上是在為"輝達成為 AI 時代的平台公司"這個判斷預付溢價。這個判斷可能是對的,但它兌現的時間節點是 2027 到 2028 年,而不是明天。

把帳算清楚:誰的邏輯變了,誰沒變

綜合以上的分析,我們可以把這場演講之後每個主要標的的處境總結一遍。

台積電的邏輯最確定。CoWoS 產能是全行業的瓶頸,輝達鎖了最大份額,量產高峰在今年下半年,台積電的營收增長是有明確落地路徑的。股價短期沒反應,但不代表基本面沒變化。

ARM 的邏輯最有彈性。權利金模式讓它天然受益於整個 ARM 生態的擴張,輝達、蘋果、亞馬遜、Google 都在給它交錢。資料中心權利金收入連續翻倍,FY2026 營收近 50 億美元,預計未來三年繼續保持 20% 以上增長。唯一需要留意的是它的估值本就不便宜,市場對好消息的容錯空間不大。

高通的邏輯基本沒變。PC 市場的份額威脅是真實的,但這不是高通估值的核心變量。手機和汽車晶片業務完整,資料中心客製化晶片剛拿到新客戶,近期的下跌更接近情緒反應。

Intel 的邏輯是真的受到了實質性挑戰。資料中心 CPU 雙線受壓,PC 市場又來了新競爭者,18A 製程良率問題仍在,這是一個需要認真重新評估的標的。

AMD 處於觀望區間。短期內 Vera CPU 對它的影響有限,EPYC 份額仍在歷史高點,但 2027 年之後的競爭格局需要持續追蹤。

輝達自己是這場演講最大的贏家,但也是最難判斷的那個。方向是對的,CUDA 護城河是真實的,Physical AI 是正在成形的第三條增長曲線,但從晶片公司升級到平台公司的估值邏輯,要到 RTX Spark 和 Vera CPU 真正大規模出貨之後才能被數字驗證。

演講後各標的邏輯變化總結

標的 | 邏輯變化 | 市場目前定價 | 關鍵觀察節點 |

台積電 | CoWoS 產能鎖定,量產高峰將於今年下半年 | 短期未充分定價 | 2026 年第 3 季至第 4 季財報 |

ARM Holdings | 權利金覆蓋全 ARM 生態,數據中心市佔率持續提升 | 估值偏高,但成長邏輯清晰 | 每季權利金營收增速 |

輝達 | 從晶片公司向 AI 平台公司升級,正待時間驗證 | 部分定價,上行空間取決於 CPU/PC 落地情況 | 2027 年 Vera 全面量產數據 |

高通 | PC 市佔基數小,手機/汽車護城河完整 | 短線過度反應 | 下季財報驗證手機/汽車營收 |

AMD | EPYC 創歷史高點,短期 Vera CPU 影響有限 | 合理定價,無明顯催化劑 | 2027 年 Vera CPU 落地後再評估 |

Intel | 數據中心 + PC 雙線受壓,18A 仍需驗證 | 長期風險可能未被充分定價 | 18A 良率及外部客戶進展 |

黃仁勳演講的那兩個小時,說的不是輝達接下來一個季度的故事,而是它接下來五年的野心。市場在 6 月 1 日當天的反應,是對這個野心的第一次定價,但絕對不是最後一次。真正有意思的事情,在接下來的四到六個季度內將會陸續發生:RTX Spark 上市、Vera Rubin 量產爬坡、Vera CPU 拿下第一批可觀的訂單,或是其中任何一項出了差錯。

這才是接下來值得持續追蹤的主線。

免責聲明:本文內容基於公開資訊整理,所有數據均已註明來源,僅供參考,不構成投資建議;市場有風險,文中涉及的任何標的不代表買入或賣出建議。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。