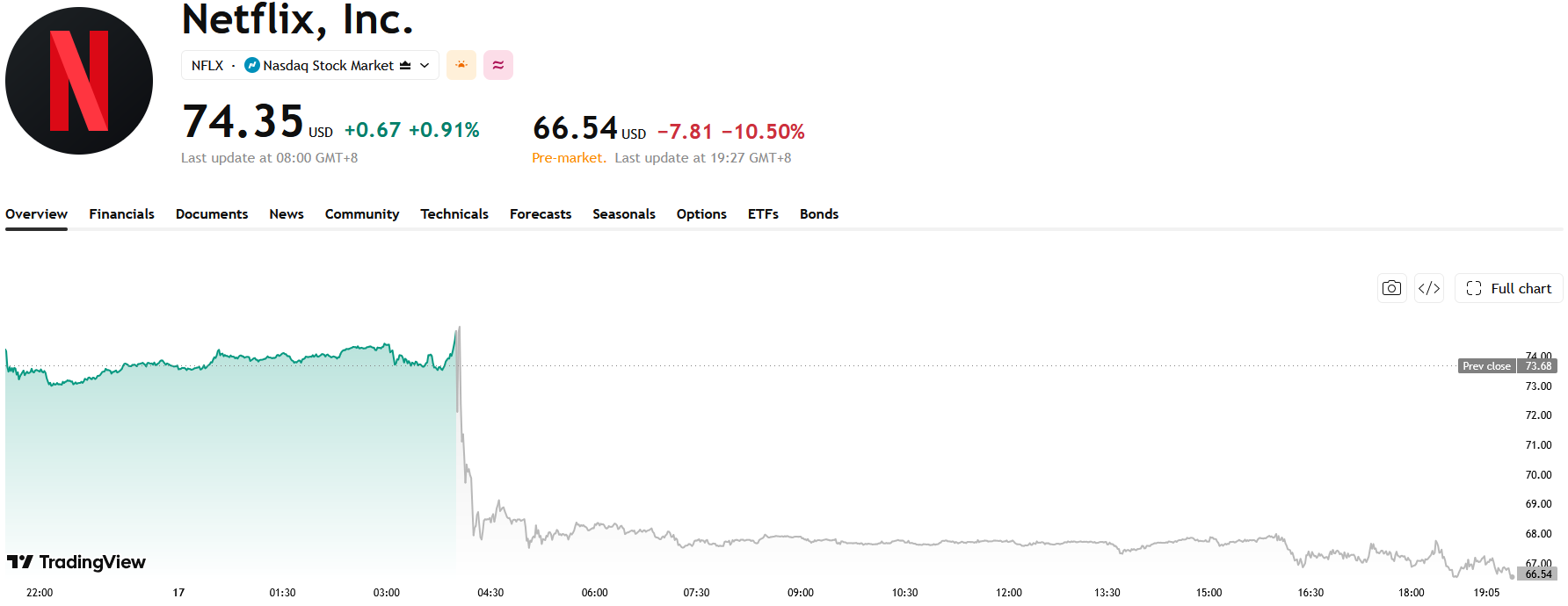

網飛盤前重挫超過10%:Q3指引疲軟,串流媒體巨頭面臨用戶增長考驗

AI 播客

網飛發布第三季營收與獲利指引低於市場預期,引發市場對其成長放緩的憂慮,導致盤前股價回檔。儘管公司第二季財報表現符合預期,且用戶黏性與流失率保持產業優勢,但隨著傳統訂閱紅利釋放,成長重心已轉向提升用戶活躍度與商業化能力。目前公司正積極布局廣告業務、直播內容及AI技術,試圖打造新成長引擎。長期而言,投資人關注焦點已從單純的用戶成長轉向獲利變現能力,後續需觀察上述業務能否有效緩解訂閱增速放緩帶來的經營壓力。

第三季指引低於預期,成長放緩擔憂再度升溫

從第二季業績來看,網飛交出的成績單並不差。公司實現營收 125.6 億美元,年增超過 13%;淨利 34 億美元,年增約 9%,整體表現基本符合華爾街預期。

真正令市場失望的是管理階層對下一季的展望。

網飛預計第三季營收約 129 億美元,年增 11.7%,將創下自 2023 年底以來最低的單季年增率;每股盈餘預計為 0.82 美元,同樣低於分析師普遍預期。雖然公司仍保持雙位數成長,但增速持續放緩,令市場開始擔憂其高速擴張階段已經結束。

過去幾年,網飛依靠漲價、打擊帳號共享以及廣告業務實現了新一輪成長,但隨著這些紅利逐漸釋放,投資人開始更加關注公司未來還能依靠哪些新動力維持成長。

用戶成長進入成熟階段,網飛加速培育新的成長引擎

隨著全球串流影音市場逐漸趨於成熟,網飛的經營重點也正在發生變化,從追求用戶數量成長轉向提升用戶活躍度與商業化能力。

公司披露,今年上半年平台累計觀看時長超過 970 億小時,較去年同期持續成長,顯示用戶黏性依然保持在較高水準。

值得關注的是,自去年開始,網飛已停止公布季度新增訂閱用戶數量,投資人如今更多需要透過營收成長、廣告收入以及用戶參與度等指標來判斷公司的經營表現,而不再單純依賴會員成長數據。

為了進一步拓展用戶基礎,網飛近期還在多個海外市場重新測試免費試用服務,希望吸引此前未曾訂閱平台的新用戶。

管理階層表示,平台整體用戶參與度依然保持健康。對於串流影音平台而言,用戶觀看時間越長,取消訂閱的機率通常越低。

根據市場研究機構 Antenna 的數據,網飛目前仍保持產業最低的用戶流失率,6 月份流失率僅約 2.1%,在競爭激烈的串流影音市場中依然具有明顯優勢。

串流媒體競爭進入新階段,網飛仍需證明長期成長能力

整體來看,網飛 (Netflix) 此次財報並未顯露出基本面的明顯問題,獲利能力、現金流以及用戶活躍度依然處於業界領先水平。不過,資本市場關注的重點已經從「還能新增多少用戶」,轉向「還能創造多少新的成長來源」。

廣告業務、直播內容、AI 技術以及更多內容型態,正成為網飛 (Netflix) 下一階段成長的重要支柱。如果這些業務能夠持續擴大商業化規模,將有助於緩解傳統訂閱業務增速放緩所帶來的壓力。

短期而言,第三季低於預期的財測指引難免打擊市場情緒,也導致股價出現明顯回檔。但從長期來看,網飛 (Netflix) 能否持續提升廣告變現能力、豐富直播內容生態,並藉助 AI 進一步優化內容製作效率,將成為決定其下一輪成長週期能否開啟的關鍵。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。